文 | 公司研究室新能源组 曲奇

1991年,索尼发布了第一个商用锂离子电池,被广泛地用在相机、手机等3C产品中。锂电池助力了消费电子行业的发展,改变了世界,反过来消费电子行业的巨大市场,也大大推动了锂电池技术与产业的变革。

消费电子之外,锂电池还主要应用于新能源电动车、储能等领域。30年后的今天,在全球倡导“碳中和”的时代,特斯拉成为全球市值最大的车企,新能源电动车取代消费电子,成为锂电池最大的应用场景。

特斯拉的身后,有宁德时代等锂电池供应商,这也成就了宁德时代,使其成为一家万亿市值的公司。宁德时代的背后,也有一批正负极材料、电解液的供应商,催生了天赐材料这家市值千亿的电解液巨头。

锂电池“血液”三十年发展史

锂电池的核心材料主要包括正极、负极、隔膜和电解液。与其他3种材料相比,电解液在锂电池中的成本占比较低。正极材料在成本占比约在40%以上,负极材料约为19%,隔膜约为12%,电解液的成本占比大约在6%到8%之间。与正极材料和隔膜相比,电解液的技术门槛也较低,投资强度较低、项目建设周期较短、扩产较为容易。

纵然如此,电解液仍然是锂电池重要的一环,作为锂离子传输的载体,其作用是在充放电循环中稳定传导锂离子。传导是电解液的本质特征,稳定是电解液的性能要求。电解液对电池安全性、循环寿命、充放电倍率、高低温性能、能量密度等性能指标都有显著影响,被称为锂电池的“血液”。

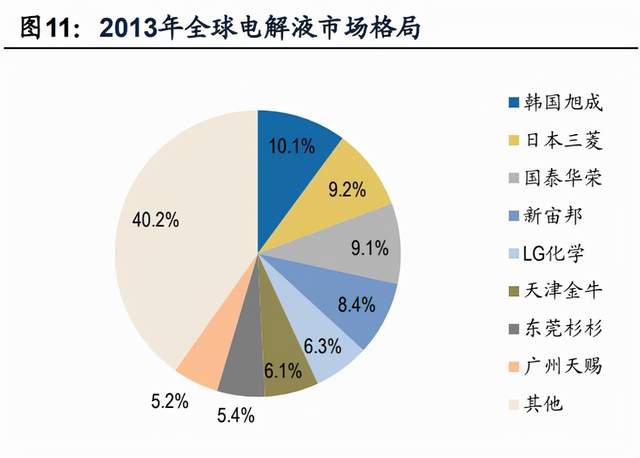

自1991年锂电池商用以来,我国电解液行业先后经历了“日韩垄断—国产替代—国际化”三个主要阶段。2020年,我国电解液企业出货量占到全球出货量的77%,成为全球电解液市场的主要供应源,是四大材料里中国供应占比最高的材料。

1991年,索尼发布商用锂离子电池后,带领日本锂电池产业在全球保持了25年的领先地位,以三菱化工、宇部兴产为代表的日本电解液公司成为行业寡头,2000年日本企业的电解液市占率高达95%。

2000年左右,韩国吸收引进日本锂电技术,在财团助力下,LG化学、三星SDI、SKI等锂电池企业的崛起,拉动了韩国电解液厂商的市场份额。2009年,韩国超过日本成为全球电解液第一生产大国。2010年,韩国旭成超越宇部兴产成为全球第二大电解液厂商,仅次于三菱化学,2012年问鼎全球。

在日韩垄断电解液市场期间,中国企业也在不断寻找突破口。2000年以后,国内大批电解液企业成立,其中就包括天赐材料、新宙邦、江苏国泰等。国内电解液产量逐步上升,进入电解液国产化阶段。但电解液溶质六氟磷酸锂仍然依赖进口,日本的森田化学、关东电化和瑞星化工垄断了六氟磷酸锂行业。

直到2004年,天津金牛年产80 吨装置投产,打破了日本对六氟磷酸锂的长期垄断。2011 年开始,以多氟多、必康股份为代表的多家国内企业通过购买专利、自研等多种方式成功实现量产,国产六氟磷酸锂逐步占领市场。

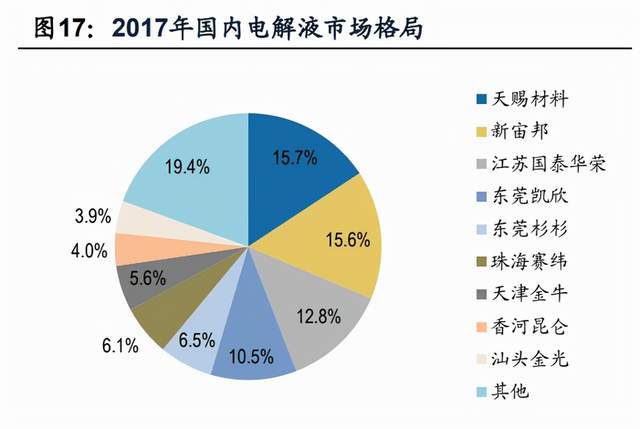

2014年,六氟磷酸锂国产化率接近90%。伴随着国内新能源汽车进入高速发展阶段,整个锂电池产业链快速上量,天赐材料作为宁德时代最大的电解液供应商,2017年借势成为了全球第一大电解液厂商。

从日化跨到锂电修成全球电解液巨头

天赐材料这家电解液龙头,成立之初是一家以日化材料为主业的公司,从日化行业切入到锂电池行业,或许与创始人徐金富的背景有关。

1980年,浙江富阳中学毕业的徐金富考上了杭州大学化学系,接着又进入中国科学院广州分院攻读植物化学硕士。硕士毕业的徐金富,受到了同学罗秋平的鼓动,几个人一起创办了道明化学有限公司(蓝月亮的前身),专注于日化原料、纺织助剂等精细化工产品。

在道明化学时,徐金富主要负责做前端原材料,4年后,按照创业之初的约定,徐金富等人将股权全部卖给罗秋平,徐金富得到了人生的“第一桶金”。1993年,徐金富拿着这笔钱回到老家富阳,与当地化肥厂合作开发原料药。结果研发两年,钱花光了成果却没出来,徐金富自己的第一次创业失败了。

创业失败的徐金富重回广东,又做起日化材料生意。一边做贸易积攒资金,一边做研发,直到2000年,徐金富觉得时机到了,与人合作创办了天赐材料。从高毛利率且走量的洗发水材料,逐步扩展到护发素、沐浴露、牙膏、洗面奶、洗衣粉等多个领域,并与宝洁、联合利华、欧莱雅和高露洁等公司建立了稳固的合作关系。

看到锂电池有取代铅酸电池的趋势,3C领域对锂电有巨大需求后,2004年徐金富开始组建锂离子电池材料研究团队,涉足锂电池电解液的研发和生产。从日化跨到锂电,外界认为有难度的事,徐金富却认为技术上不存在难度,“日化和锂电的整个逻辑是一样的,连仪器装备都一样,整个技术人员的分类,只有后端的服务不一样。”

最初,天赐材料同时做正极材料和电解液两个项目,或许当时的公司规模无法同时推进两个项目,便决定放弃正极专攻电解液。

2007年12月,天赐材料与美国人Dr. Novis Smith签署了六氟磷酸锂生产制造技术许可使用协议书。Smith向天赐材料提供制造六氟磷酸锂产品的全部书面及非书面专有技术、专利技术,并且该技术许可给天赐材料后,不再向任何其他第三方转让许可权,天赐材料拥有该技术在亚洲的技术专利权和技术所有权。

以六氟磷酸锂为代表的电解质是电解液的主要成份,其成本在电解液中占比约为40%到50%。2011年前,天赐材料的六氟磷酸锂主要通过日本东工向关东电化采购。当天赐材料实现六氟磷酸锂规模化生产后,成本端较同行具有优势,毛利率相对较高。目前国内电解液厂商中,天赐材料是少数能自产六氟磷酸锂的企业之一。

“电解液一哥”能逃过周期的宿命吗?

历史证明了天赐材料的转型是正确的,2015年,公司锂电材料收入首次超过日化材料收入。如今,锂电成为了主要收入来源,并保持着高增长。徐金富曾表示,他也没有想到动力电池市场会如此快速爆发,公司的锂电业务发展之快也是他始料未及。

但天赐材料在发展过程中并不是一帆风顺,也犯过一些错误。

2015年,天赐材料通过收购东莞凯欣,产能由2万吨提升至2.5万吨,反超新宙邦成为国内产能最大的电解液公司。这笔收购的意义更在于加强给ATL(宁德时代前身)和宁德时代供货。这笔收购还有一个对赌,即2014年到2016年,东莞凯欣的净利润分别不低于1400万、1680万、2016万。但2015年和2016年,东莞凯欣的净利润分别为717.2万和亏损605.69万。

2015年和2016年恰好在电解液上一个景气周期中,东莞凯欣却未能完成业绩对赌。当时天赐材料称,六氟磷酸锂的采购成本上升,但未能及时对下游主要客户调高售价,导致产品毛利率降低。

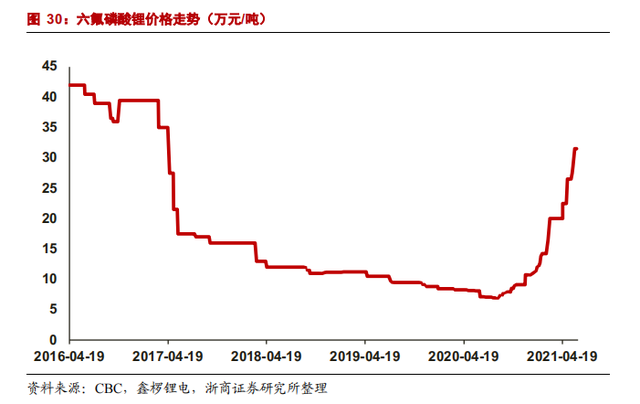

2014年到2016年,六氟磷酸锂的价格从底部8万元/吨最高涨至超40万元/吨,尽管天赐材料也生产六氟磷酸锂,却连自己的供应量都无法满足,也导致了被上下游挤压的东莞凯欣在行业景气期出现了亏损。

供不应求时期,六氟磷酸锂生产商纷纷扩产,但随着2017年新能源汽车需求增速回落,以及六氟磷酸锂的产能释放,供需格局倒转,六氟磷酸锂价格暴跌,行业用了4年逐步出清产能,直到2021年又迎来了一个景气期。

2017年六氟磷酸锂和电解液价格回落,严重影响了天赐材料的盈利情况。2016年到2018年,公司锂电池业务毛利率分别为43.62%、38.85%、24.21%,下滑近20个百分点。

天赐材料犯的另一个错误,或许是刚坐稳“电解液一哥”宝座,就不断地拓展自己的“能力圈”。2015年开始布局锂盐和添加剂,2016年布局上游的锂辉石、氢氟酸和碳酸锂,实现了纵向一体化布局。同时,公司还横向进军正极业务。

尽管想法可能是好的,但2019年,天赐材料净利润0.18亿,同比下降96%。利润大幅下滑的主要原因便是,选矿业务的相关产品市场价格下行,年末计提较大金额存货跌价准备;正极材料价格下行,产能未完全释放,年度出现较大程度亏损。天风证券研报中称此为“走太快而犯过错”。

2019年天赐材料清理拖累业务,重新聚焦电解液和日化后,毛利率逐渐回升,2019年和2020年,公司毛利率分别为25.64%、34.97%。2021年,受国内新能源车的快速发展及供需失衡的影响,天赐材料毛利率提高到38.96%。与此同时,公司不断扩大产能以满足未来的需求。

但万物皆周期,在全球新能源车快速发展的背景下,无论是宁德时代还是锂电材料的生产商都在扩产,当下游新能源车的销量增速放缓,紧张的供需关系得到改善时,这一次以天赐材料为代表的电解液公司,是重蹈上一轮周期的覆辙,还是能逃过周期的宿命?

评论