文|览富财经

在下游需求迅速增长,锂资源价格不断走高的当下,并不算新事物的钠离子电池再次引发了市场的强烈关注。

近日,全球动力电池龙头企业宁德时代(300750)宣布,目前公司已启动钠离子电池产业化布局,规划是将第二代钠离子电池能量密度做到200瓦时/千克以上,2023年形成基本产业链。

而实际上,在今年7月29日,宁德时代曾对外发布了其第一代钠离子电池,宣称其电芯单体能量密度达到160瓦时/千克,为目前全球最高水平。这种电池在常温下充电15分钟,电量可达80%;在零下20摄氏度的低温环境下,仍然有90%以上的放电保持率;系统集成效率可达80%以上。

钠离子电池究竟有哪些优势?未来钠离子电池主要应用在哪些领域?何时能大规模商业化?目前来看,虽然钠离子电池想要完全替代锂离子电池有些困难,但在某些领域对锂离子电池形成补充已然明确,其发展前景非常广阔,而这正是引来巨头纷纷参与布局的主要原因。

钠离子电池商业化正迎来拐点时刻

钠离子电池和锂离子电池实际上均起源于20世纪70年代,并同步研发出了可适用正极的材料。20世纪80年代,石墨储锂机制被发现,并以此为负极开发出“摇椅式电池”的锂离子电池原型,而钠离子较锂离子半径更大,无法以石墨作为钠离子电池负极,这也成为两类电池后来发展的转折点。

二者命运的差异,随着20世纪90年代日本索尼公司将锂离子电池商业化进一步拉大。业内由此大幅降低了对钠离子电池相关领域的研究投入。虽然2000年适用于钠离子电池的硬碳负极终于被开发出来,但钠离子电池饱受性能不如锂离子电池的诟病,不具备替代优势。

时间转眼来到2015年,这是钠离子电池命运迎来转折的一年,全球新能源汽车和储能拉动的动力电池需求出现大规模增长,对锂资源的需求随之出现了爆发式增长,全球锂资源的储备开始显得捉襟见肘。出于对锂资源供给瓶颈的担心,不少产业界和资本界人士这时开始再次关注和推动钠离子电池的商业化。

据了解,钠元素和锂元素有相似的物理化学特性,但钠相比锂在地壳中储量丰富,资源分布广泛。钠资源在地壳中具有高达2.75%的丰度(锂资源仅为0.0065%),成本为2元/千克,远低于锂资源的150元/千克;钠分布在矿石、盐湖、海水等中,在全球的陆地或者海洋都有广泛的分布,不像锂资源主要集中在部分地区。

同时,从电池的性能来看,钠离子电池也具有几大优点:一是材料成本低,研究显示,钠离子电池可以比磷酸铁锂价格低30%~40%;二是能量密度较高,大致范围为100~160瓦时/千克,虽然低于磷酸铁锂电池的120~200瓦时/千克,但显著高于铅酸电池的30~50瓦时/千克;三是安全性高、温度性能优异,钠离子电池可以在零下40摄氏度到零上80摄氏度的温度区间正常工作,零下20摄氏度的环境下容量保持率接近90%,高低温性能优于其他二次电池,其出现电池热失控现象也大大少于锂离子电池;四是倍率性能好,快充具备优势,充电时间只需要10分钟左右。目前量产的三元锂离子电池即使是在直流快充模式下,将电量从20%充至80%也需要30分钟,磷酸铁锂电池则需要45分钟左右。

既然钠离子电池有这么多优点,那么为什么一直没能实现产业化呢?业内人士表示,客观而言,钠离子电池确实具有很多优势,但从性能来看,其能量密度、循环寿命等方面与锂电池相比还是有很大差距,其在短期内的应用领域主要是替代铅酸电池。从应用场景来看,钠离子电池最有希望先去占领两轮电动车、小型动力以及低端储能这些铅酸电池的市场,对锂离子电池的替代则还需要更多技术方面的研发进步。

钠离子电池产业化后将形成千亿级市场

实际上,因为国情原因,我国从政策层面一直在鼓励储能技术的多元化。随着“十四五”期间“双碳”目标的提出,2021年4月,国家发改委、国家能源局联合发布了第二部针对储能产业的国家级综合性政策文件《关于加快推动新型储能发展的指导意见(征求意见稿)》,明确提出到2025年,实现3000万千瓦的储能目标,实现储能跨越式发展;到2030年,实现新型储能全面市场化发展。储能技术要以需求为向导,坚持多元化发展,这为储能技术的发展明确了目标和方向。

此前,工信部曾表示,将在“十四五”期间实施储能与智能电网技术重点专项,并将钠离子电池技术列为子任务,进一步推动钠离子电池的规模化、低成本化,并促进性能优异、符合条件的钠离子电池在新能源电站、交通工具、通信基站等领域加快应用。并且,对初期进入市场的钠离子电池产品或企业给予扶持。工信部将梳理能源电子产业链,统筹资源支持锂离子电池、钠离子电池等新型储能电池发展。

除了国家政策的大力鼓励支持,作为实施主体的企业层面对钠离子电池的研发应用其实也是十分积极的。据了解,目前国内外已有近三十家企业对钠离子电池技术进行了布局,机构预测产业化后将形成千亿级的市场。

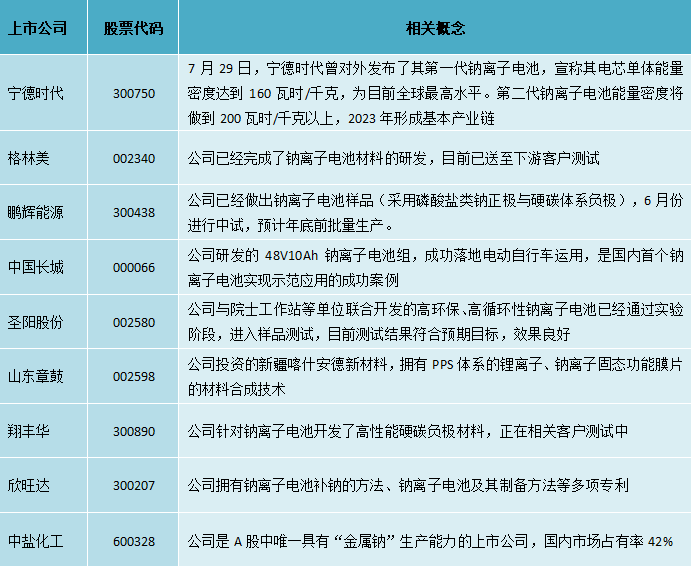

在国内上市公司中,宁德时代最先开始布局。其从2015年就着手研发钠离子电池,近年来研发队伍迅速扩大。2020年6月,宁德时代宣布成立21C创新实验室,中短期主要方向为锂金属电池、固态锂离子电池和钠离子电池;2021年7月,其推出的第一代钠离子电池,采用普鲁士白/硬碳体系。在宁德时代的规划中,下一代钠离子电池能量密度研发目标是200瓦时/千克以上,到2023年将形成钠离子电池的基本产业链。

此外,中国长城(000066)研发的48V10Ah钠离子电池组,成功落地电动自行车运用,是国内首个钠离子电池实现示范应用的成功案例。

圣阳股份(002580)与院士工作站等单位联合开发的高环保、高循环性钠离子电池已经通过实验阶段,进入样品测试,目前测试结果符合预期目标,效果超预期。

业内人士表示,从生产设备与工艺来看,钠离子电池与锂离子电池区别不大,这有利于钠离子电池企业利用现成设备和工艺快速投入商业化生产。

从材料体系来看,由于核心传导离子的区别,除了隔膜材料基本一致外,钠离子电池在正极、负极、电解液、集流体方面与锂离子电池均有所差异,目前可以量产的技术路线尚未确定。因此,钠离子产业链的竞争环节主要在正极材料和电芯企业。由于竞争刚刚开始,谁能成为龙头企业现在还难以判断。

业内人士认为,目前,钠离子电池商业化进程加速。随着技术逐步走向成熟,应用场景不断拓展,未来钠离子电池或从储能逐步走向动力,并以其低成本和高性能对铅酸电池、磷酸铁锂电池实现替代。钠离子电池的原料资源丰富且分布均匀,发展钠离子电池技术路线有助于维持动力电池终端价格稳定,且实现规模化生产后,成本存在进一步下降空间。远期看,钠离子电池有望成为动力电池领域的下一个风口。

目前A股钠离子电池相关概念的上市公司主要有:

评论