文丨章言该(某金融机构宏观研究员)

对中国人来说,猪肉有着特殊的地位。在很多人的潜意识里,提到吃“肉”,最先想到的就是“猪肉”。从数据上看也是如此,猪肉是中国肉类消费的绝对主体。即使是猪肉价格处于历史高位的2020年,中国人均猪肉消费量也有18.2千克,占肉类总消费的73.7%。

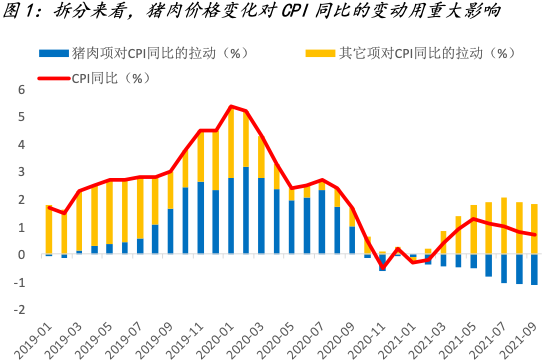

从宏观层面看,猪肉是影响中国CPI,也就是居民消费价格指数变动最重要的因素,没有任何其它因素可以和猪肉相比。这也是有人笑称中国的CPI(Consumer Price Index),是China Pork Index(中国猪肉价格指数)的原因。2019年4月到2020年4月,中国CPI同比持续高于或等于2.5%这一货币政策警戒点位,国内流行的一种说法是“拿掉猪后都是通缩”。2020年11月至今,CPI同比都处于较低水平,又有人讲“拿掉猪后都是通胀”。

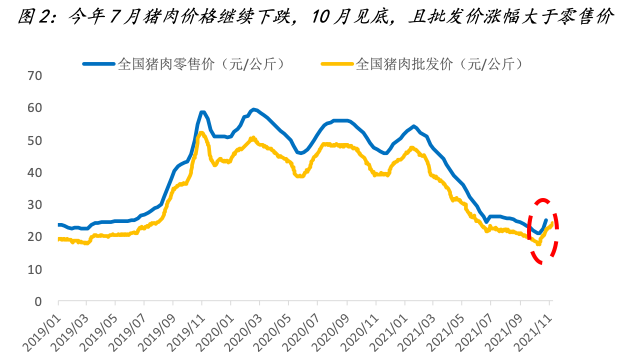

根据农业部的统计,全国猪肉价格在2020年2月中旬到达历史高点59.6元/公斤。此后又在50元/公斤左右的高位震荡了近一年,2021年1月下旬开始快速下跌,到5月末时跌到了29.5元/公斤,和高点相比跌去了一半。

今年6月初,国家发改委等五部委联合印发《完善政府猪肉储备调节机制,做好猪肉市场保供稳价工作预案》,提出要发挥政府猪肉储备调节作用,促进生猪养殖业健康发展。当时很多人认为,猪肉价格跌了一半,加上政府将加大收储,猪肉价格已经见底了。

但实际上,全国猪肉价格只从6月底的低点24.6元/公斤,微弱反弹了半个月,又在7月中旬启动了为期3个月的一路下跌。今年10月中旬,到达新的阶段性低点21.0元/公斤。见底后至今,已连续上涨三周,反弹幅度达到了18.6%。

最近的这一轮猪肉价格反弹可持续吗?是如同6月的那次昙花一现,还是在和历史高点相比下跌了近三分之二后,真的见底了?现在有很多讨论。

笔者认为,这一次反弹是有支撑的。猪肉价格今年经历了史上最快一次下跌后,大概率已经见底了。即使短期回调,也很难再跌破10月中旬的低点21.0元/公斤了。

先来看一个简单的领先滞后关系。很容易理解,猪肉批发价会领先于零售价,因为批发价反映了猪肉零售商户的成本,批发价上涨会向零售价传导。今年10月12日全国猪肉批发价触及低点17.5元/公斤,到11月9日,不到1个月的时间里,反弹了38.0%。这一涨幅明显高于前面提到的零售价的反弹幅度18.6%,因此猪肉零售价格还有继续上涨的压力。

而且值得注意的是,猪肉批发价的快速反弹,是在生猪供应相对充裕的情况下发生的。根据农业部统计,今年9月末全国生猪存栏量为4.38亿头,略高于2018年三季度国内开始出现非洲猪瘟疫情时的存栏规模4.29亿头。在生猪供应相对充裕的情况下,猪肉批发价快速反弹,正好能说明猪肉之前有点跌过头了。

从基本面来看,供需关系也在朝着有利于推动猪肉价格上涨,或者说至少不会再跌破10月低点的方向发展。

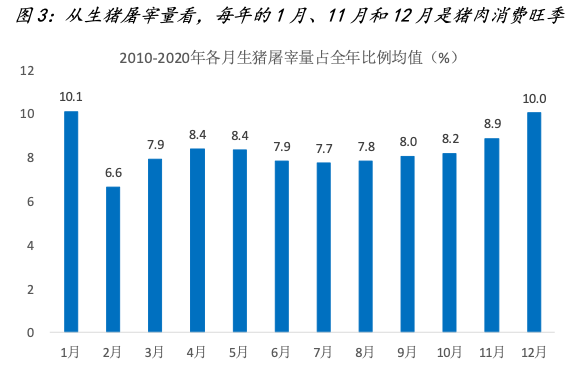

需求方面,目前正进入猪肉消费旺季。由于官方没有公布每个月的猪肉消费量,我们可以用农业部统计的生猪定点屠宰企业屠宰量来代替,因为屠宰后得到的猪肉大部分都在短期内消费了。2010-2020这11年,每年1月、11月和12月生猪屠宰量占全年比例的均值分别为10.1%、8.9%和10.0%,均是占比前三的月份。由此可见,我们正处于为期3个月的猪肉消费旺季的初期。

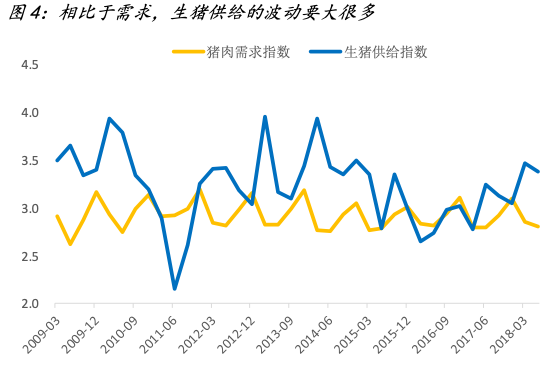

和需求相比,供给因素对猪肉价格的影响更大。商务部曾公布2009年一季度到2018年二季度的猪肉需求指数和生猪供给指数,猪肉需求指数波动较小,基本四季度都是当年的高点,这和前文的分析一样。但生猪供给指数的波动相对要大得多,因此对猪肉价格的影响也更大。

目前来看,生猪供应压力最大的时候已经过去。这体现在以下三点:

第一,生猪和能繁母猪的存栏量都已经开始下降。2020年开始,中国政府网不再公布每个月的生猪存栏规模,改为公布季度数据。生猪存栏和能繁母猪存栏,从今年二季度末的4.39亿头和4564万头,下降到三季度末的4.38亿头和4459万头。据此可推算,全国生猪存栏的月度高点可能在4-8月中的任何一个月。

第二,猪饲料产量于二季度进入高点后,震荡回落。在研究生猪供应链时,猪饲料产量是个很重要的观测指标,因为在单头猪平均体重不变的情况下,生猪存栏越多对饲料的需求就越大。今年4月开始,全国猪饲料产量就在1100万吨附近波动,9月产量为1099万吨,低于4月和8月的产量。这也侧面印证了,国内生猪存栏的高点,可能是4-8月中的某个月。

第三,今年2月末由外购仔猪饲养的生猪,养殖开始出现亏损,4月初亏损金额迅速扩大,6月下旬养殖每头猪的亏损额达到了1571元,这打击了养殖户的补栏积极性。加之在经历非洲猪瘟的冲击后,生猪养殖业集中度提高,规模化养殖可以更好让养殖户根据价格调整补栏策略。

根据生猪5个月的养殖周期推算,今年9月到明年1月,生猪出栏有望明显减少,供过于求的格局将得到缓和。中性情况下,11月开始猪肉供给将减少,叠加进入猪肉消费旺季,供需两端都支持猪肉涨价。今年10月中旬猪肉就开始涨价,可能原因是猪肉上涨预期的提前实现。通俗一点来讲就是,如果大家都觉得某个东西,比如猪肉会涨价,一些人就会提前增加采购,导致涨价的时间提前了。

总的来说,猪肉是影响CPI最重要的因素,也和老百姓的生活息息相关。猪肉价格大概率已经见底了,批发价更大幅度的反弹,将继续向零售价传导。猪肉价格也有基本面支撑,中国猪肉消费正步入旺季,而供给端多个指标都在印证中性情况下,11月生猪出栏将减少,供过于求格局的缓和,使得猪肉价格再跌破10月低点的概率较小。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论