文|犀牛娱乐 胖部

编辑|朴芳

网易云音乐上市前夕,“摸鱼流量”在社交平台刷屏。

不禁想到网易云音乐上一次提交招股书的时候,测试“人格主导色”的刷屏。这仿佛成为一种固定动作,在上市发售之际,通过一次社交营销“整活”秀肌肉,展示网易云音乐在年轻人群体制造热度事件和玩法的能力,支撑其社交属性的想象力。

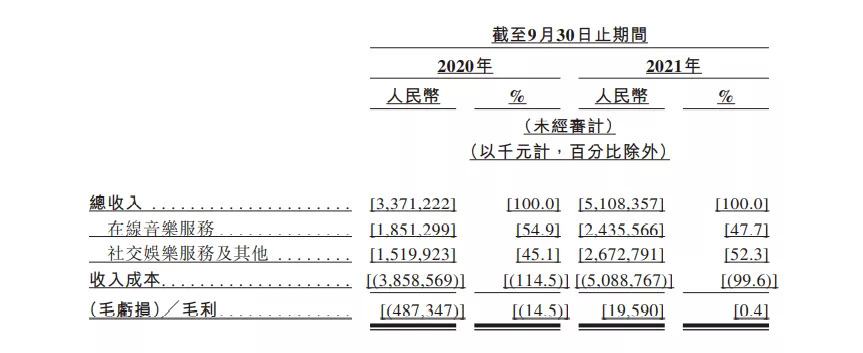

新的招股书中,网易云音乐主要讲了两个故事,一是增长,月活用户达到1.84亿,在线音乐付费用户数2752万,同比增长超93%,在线音乐付费率达14.9%,这种增长被理解为得益于平台粘性和社区活力。

二是财务表现优化,今年上半年调整后净亏损从去年同期的8亿收窄为5亿元。此外,2021年前三季度社交娱乐及其他板块收入从去年同期的15.2亿元增至26.7亿元,收入占比52.3%,与在线音乐服务收入基本持平;这部分收入来源主要是直播,今年前9个月月活2110万人。

整体上看,网易云音乐的卖点主要在于以社区生态提升用户粘性和忠诚度,通过会员付费和多种营收路径变现。同时,延迟IPO的半年中最大的变数在于音乐版权开放非独家,让一直苦于版权的网易云音乐看似获得了最大机遇,且在10月、11月相继与摩登天空、英皇娱乐和中国唱片集团达成合作,缓解其社区生态最薄弱的内容部分。

但有两个问题依然横亘于网易云的前路上。一是是否具有真正稳固且有市场价值的社区生态,二是在线音乐行业面对短视频平台入局的竞争。应该认为,在营收、亏损等表面的财务数据之下,这两点是决定网易云音乐增长空间和长期表现的关键指标,也是近期网易云相关讨论的重点。市场对此的看法,将决定网易云音乐的400亿估值有多少能落地。

老生常谈的社区,究竟价值几何?

社区,网易云音乐讲了多年的故事。根据其招股书,2021年上半年,网易云音乐日活听歌用户日均听歌时长76.9分钟,UGC歌单总数达28亿,用户活性和粘性都不错。对于这样标榜社区的互联网产品,市场通常会给予更多关注。

但有两个问题需要厘清,一是社区价值,即什么是一个好的社区;二是社区变现,即社区能否真的赚到钱。

先说说社区价值。事实上互联网平台在过去几年中都有过构建社区的尝试,但大部分新生社区并未获得广泛影响力,一些靠粉丝带动的热度在监管强化后也有所下降。

这或许可以用“社区基因”来解释,即平台本身是否满足构建社区的要素,主要是人和内容。人是指具有相同兴趣或群体特征的用户画像,并形成了较活跃的平台使用习惯;内容则是供人消费的强偏好、强类型内容,并通过人们的互动产生优质的UGC内容并构成内容生态。在此基础上,社区运营将人的关注点从内容升至平台,产生活性和忠诚度。

在传统互联网前期,包括天涯、猫扑等社区论坛以“版”来划分不同的偏好群体,自生长形成一个个内容聚合,但用户通常与社区绑定关系不强,会跟随大的版主写手迁移阵地。

相对来说,如B站、小红书、豆瓣、虎扑、知乎等移动互联网时代的社区产品,产品更加垂直,内容供给也更专业和丰富,在用户运营上会有更多玩法。网易云音乐也是在这一阶段崛起的,凭借歌单、评论区等多种玩法构成了UGC基础,也成为社区的发轫。

但从人和内容这两个基本点看,这种社区构建似乎不太具有典型性。网易云音乐的内容并不具备明显的强指向或偏好属性,相比B站二次元、知乎的知识分享、时尚种草的小红书,在线听歌是泛大众娱乐需求;人的方面,相比虎扑直男、B站ACG爱好者、豆瓣文青、小红书中高端女性等,网易云用户圈层也相对模糊。

网易云音乐的社区价值得益于前期通过强运营和玩法,收获了“更懂年轻人”的体验口碑,并在形成使用习惯后成为许多人的情怀。但从多年来“网易云没有周杰伦”的用户怨念或许能看到,内容方面的短板在消耗这种情怀。或许版权放开会成为利好,吸引部分情怀用户回归,但情怀终究不如社区稳固。

同时从网易云的玩法基本盘来看,歌单目前已经是在线听歌软件标配,而评论区在“网抑云”、“EMO”等网络梗风行下,会让年轻的用户觉得已经不酷甚至可能有所回避。而加强社区属性的云村、云圈、音街等功能,目前用户认知不算出圈。社区价值上,网易云音乐只能说在音乐领域有一定优势。

再说说社区变现。

这更是谈及互联网社区绕不开的难点,即使是豆瓣、虎扑和知乎等头部社区也长期面临营收问题,主要逻辑仍是依托用户粘性提升会员付费,并探索广告服务收入,但受限于社区属性,这些动作也需要考虑到老用户是否接受的情绪问题,“知乎变了”、“豆瓣变了”、“B站变了”等用户之叹更是不绝于耳。

变现能力其实和社区内容基因有着很强的关联性,比如在商业广告方面表现较好的小红书,与其本身时尚种草的内容类型相关。但网易云音乐围绕在线音乐的变现渠道还是集中在用户付费上。

目前资本市场看好社区产品更多在于其长期价值,而非短期回报率,能够聚集一批有粘性和活性的用户,构成“内容-消费-再生产”的闭环,也在吸引年轻受众方面更具能效。在“人”的基础上,想象力似乎是足够丰富的。

从社区价值和变现两方面来看,网易云音乐作为互联网社区或许不足以形成强差异化优势,接下来,开发原创并拿下更多的版权内容或许是更符合市场预期的增长利好,让情怀找到真正踏实的落脚点。

短视频竞争是“狼来了”?

网易云音乐上市前期,短视频平台是否会加速进军流媒体音乐行业,也带动了不少讨论。凭借在歌曲推广方面的能效,以及储备丰富的流量池和现金流,短视频平台确实可能成为音乐平台的强力对手。

认为短视频不会和音乐平台开打的观点:一是短视频平台入局在线音乐平台的门槛不低,首先需要海量的优质内容储备,其次平台用户的使用习惯和营收逻辑都需要重新培养;二是短视频和音乐平台已经形成了较好的合作共生关系,更适合作为一个宣发阵地而非平台服务方。

短视频平台从来都没有放弃过搭建自己的音乐服务平台。早在2018年,快手就成立了独立的音乐部门,此前先后推出了回森、小森唱等应用;字节跳动也在三年前投资音乐领域,在今年7月将音乐业务升级为P1优先级业务,已经打造了海外音乐产品Resso。

客观来看,这些尝试还未实现较大的影响力,一定程度上验证了上述论调。但也不难看到,这些观点基本源于短期观察。

首先是内容储备方面。面对已经在行业内存在近十年的腾讯音乐和网易云音乐,即使版权开放非独家,版权补血也是需要巨量投入和行业资源的一件事。在这方面,短视频的现金流长期来看是一种优势。事实上网易云也在补血,此次上市融资的40%已经宣布用于深耕音乐社区,包括丰富音乐内容。

另一个内容战场是原创音乐人的积累,这部分内容在平台的热度一直在提升。截至2021年6月,网易云音乐为超过30万名注册独立音乐人提供服务,仍居行业第一。

但需要看到,短视频推歌在打造新的热曲方面发挥了巨大作用,这对于原创音乐人的吸引力也不小。近期爆火的《漠河舞厅》,就是通过与《白日焰火》混剪等短视频引爆热度,而这样的故事过去几年屡见不鲜。

目前的短视频歌曲受质疑更多的在于品质方面,内容产出越来越倾向于短平快的流量导向,且在工业化生产背景下表现出同质化特点,内容表现为短周期的快速更迭。在网易Q3财报电话会议上,丁磊面对短视频是否会带来冲击的问题,称“优质的音乐内容会让人有很强烈的共鸣和沉浸感”,意在提出平台在这方面的优势。但这或可理解为短视频发力音乐的前期特征。

其次,短视频“流量+广告”逻辑与在线音乐平台的商业模式不同,用户消费习惯需要重新培养,也是客观事实。但这未必可以作为一种壁垒,事实上,如果未来短视频平台上开通听全曲的功能,这种流量推广的转化对于歌曲是更直接也更高效的,对用户来说也更方便。

这些短期困难其实很难成为短视频平台的阻碍。一方面,已经表现出推歌能效的短视频,已经成为在线音乐产业链的关键一环,且已经聚集起音乐人和受众,向上下游发展门槛较低;另一方面是短视频对音乐内容天然有需求,作为短视频最关键的元素之一,任何平台都不希望核心内容被卡喉咙。同时,整体增长的在线音乐市场也不乏吸引力。

在线音乐和短视频平台,仿佛阿拉伯寓言里那个帐篷里的人和前来躲避风雪的骆驼,当骆驼刚刚进来,双方挤一挤还能更暖和,但巨大的骆驼会不会把人给挤出去?在音乐领域搭建起内容-宣发-音乐服务的完整链条,将是短视频更舒适也更具自由度的一顶“帐篷”。

短视频平台对在线音乐行业的蚕食不只是“狼来了”,或将在之后进一步发生。对于网易云音乐而言,内部的社区生态和外部的短视频竞争,将是衡量平台价值的两项重要指标。要讲好上市故事,网易云音乐需要更长远的想象力。

评论