记者 | 张乔遇

核心团队来自仙童半导体,终端客户为OPPO、小米、山蒲照明、大华、海康威视、通力以及华勤的江苏帝奥微电子股份有限公司(简称:帝奥微)近期向上交所递交了科创板上市申请。

帝奥微的主营业务为高性能智能模拟芯片的研发、设计和销售。界面新闻记者注意到,2018年至2021年上半年(报告期)帝奥微研发费用分别为2512.46万元、2186.58万元、2605.06万元和1919.08万元,占当期营业收入的比例分别为25.80%、16.00%、10.52%和8.61%,逐年走低,且2020年和2021年上半年大幅背离行业平均研发费用率23.97%、17.43%。

报告期帝奥微合并报表营业收入分别为9739.20万元、1.37亿元、2.48亿元和2.23亿元;归母净利润分别为-1334.11万元、-1270.38万元、1849.32万元和5170.37万元。

2020年扭亏后,帝奥微立刻购买了办公楼,分别在2020年和2021年上半年总计支付了购房款1.72亿元。此次上市计划募资15亿元布局模拟芯片产品升级及产业化项目,能否解决现阶段公司产品竞争力不足的问题还值得关注。

屡次对赌上市

康导科微(公司前身帝奥微有限曾用名),系由美国康导科微和帝奥投资共同出资设立,设立时注册资本1亿元,其中美国康导科微以专有技术投入9736.95万元(其中5429万元计入注册资本、剩余4307.95万元计入资本公积),帝奥投资以货币投入8200万元(其中4571万元计入注册资本、剩余3629万元计入资本公积)。

发行前,实控人鞠建宏直接持有帝奥微25.56%的股权,通过上海芯溪、南通圣乐、上海芯乐和南通圣喜分别间接控制公司1.74%、1.06%、0.90%和 0.53%的股权,鞠建宏直接和间接控制公司29.79%的股权,不足30%,上市后实控人实际支配公司股权的比例将被进一步降低。

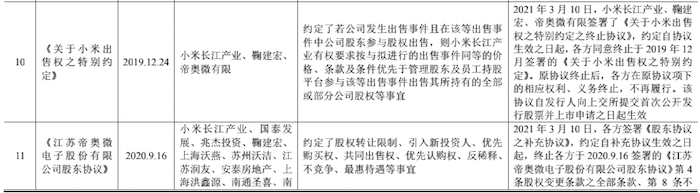

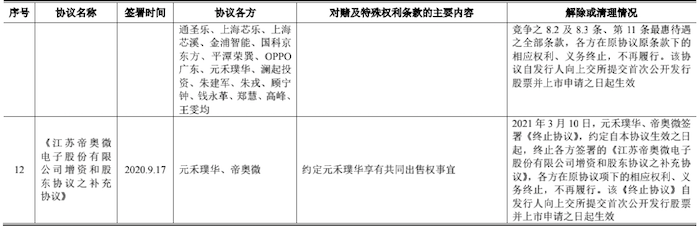

此外,帝奥微还曾经与虔盛投资、帝奥投资、安泰房地产、小米长江产业、国泰发展、兆杰投资等多方签订了对赌协议,涉及增资协议,业绩目标、优先认购权等多多项特殊条款。

早在2013年,虔盛投资、帝奥投资、安泰房地产、鞠建宏、顾宁钟、帝奥微有限等协议各方就约定了《<增资协议>之补充协议》,若帝奥微有限未能在2016年底日前启动境内外 IPO 或上市公司并购重组或借壳上市,投资方有权要求帝奥投资、安泰房地产、鞠建宏、顾宁钟回购;随售承诺、上市后承诺等事宜,协议于2014年终止。

2019年12月,帝奥微与小米长江产业约定了小米出售权特别约定,若帝奥微发生出售事件且在该等出售事件中公司股东参与股权出售,则小米长江产业有权要求按与拟进行的出售事件同等的价格、条款及条件优先于管理股东及员工持股平台参与该等出售事件出售其所持有的全部或部分公司股权等事宜。

2020年9月,小米长江产业、国泰发展、兆杰投资、上海沃燕、苏州沃洁、江苏润友、安泰房地产、上海洪鑫源、南通圣喜、南通圣乐等各方再次约定了股权转让限制、引入新投资人、优先购买权、共同出售权、优先认购权、反稀释、不竞争、最惠待遇等事宜。

2020年9月,帝奥微再次约定元禾璞华享有共同出售权事宜。上市前,上述三项各方在原协议原条款下的相应权利、义务终止,不再履行。该协议自发行人向上交所提交首次公开发行股票并上市申请之日起生效。

上市前1.7亿买办公楼

2018年至2021年上半年,帝奥微购建固定资产、无形资产和其他长期资产支付的现金分别为85.20万元、415.10万元、9617.74万元和9620.39万元,占当期资产总额的0.63%、2.88%、24.68%、20.25%。其中2020年,帝奥微购买了位于上海市闵行区的办公用房屋,分别在2020年和2021年上半年总计支付了购房款共1.72亿元。

具体来看,2020年,帝奥微子公司上海帝迪与上海铧曦房地产开发有限公司签订《上海市商品房预售合同》,向其购买位于上海市号景路206弄3_4号的6、7、8、9层商用办公楼,合同金额总计1.72亿元(含税)。

帝奥微对此解释:本次办公用房购买系公司模拟芯片产品升级及产业化项目和上海研发设计中心建设项目的办公用房,已经公司第一届董事会第三次会议和第一届董事会第五次会议并经2020年第三次临时股东大会和2021年第一次临时股东大会审议通过。系基于公司未来业务发展需求。

值得注意的是,2020年帝奥微刚刚扭亏,2018年、2019年帝奥微的净利润分别为-810.34万元和-92.29万元,2020年、2021年上半年分别为4080.71万元和5969.26万元。此外,由于帝奥微采取 Fabless 经营模式,晶圆制造、封装测试等生产加工环节通过委外加工的方式实现,因此无自有产能,不涉及产能利用率数据。

招股书显示,帝奥微此次拟募集资金15亿元,还要再用8.09亿元盖楼(4.50亿元、3.59亿元分别用于上海研发设计中心建设项目、南通研发检测中心建设项目);此外还有5.36亿元用于模拟芯片产品升级及产业化项目;其余1.56亿元用于补充流动资金。

截至2021年上半年,帝奥微拥有的固定资产主要包括房屋建筑物、电子设备、机械设备、运输设备和办公家具,其中房屋建筑物折旧后占固定资产净值合计高达95.66%;机械设备、电子设备占固定资产净值合计仅4.18%。

毛利率持续下滑

帝奥微的主营业务为高性能模拟芯片研发、设计和销售,上游为晶圆代工厂、封测代工厂、下游应用领域主要为消费电子、智能LED照明、通讯设备,竞争激烈。据悉,帝奥微目前已有1200种芯片产品型号,德州仪器、安森美等头部芯片产品型号已有上万种。

报告期公司产品主要为信号链模拟芯片和电源管理模拟芯片,销售占比相当,帝奥微产品对下游需求适配性较高。

根据WSTS的统计数据,2018年全球集成电路产业市场规模达到3932.88亿美元,同比增长14.6%;2019年全球集成电路产业市场规模下滑至3333.54亿美元,同比下降15.2%;2020年,随着数据中心设备需求增加、5G 商用进程加快、汽车电动化和自动化持续推进,全球集成电路市场迎来复苏,市场规模增至3612.26亿美元,同比增长8.4%。

报告期内帝奥微主要采用经销模式,主要客户为集成电路电子元器件经销商,主要终端客户为OPPO、小米、山蒲照明、大华、海康威视、通力以及华勤等集成厂商。

帝奥微属于典型的Fabless模式集成电路设计企业,供应商主要为晶圆代工厂、 封测代工厂。上游供应商集中度较高是集成电路设计行业的特点之一。按照受同一实际控制人控制的客户合并计算的口径,报告期帝奥微向前五大客户销售金额分别为4615.78万元、7173.89万元、1.23亿元和1.34亿元,占同期公司主营业务收入的比例分别为47.40%、52.51%、49.86%和60.19%。

报告期帝奥微境外收入分别为5133.77万元、6387.98万元、1.43亿元和1.46亿元,占主营业务收入的比例分别为52.72%、46.75%、57.91%和65.65%,主要以境外市场销售为主。具体来看,2019年与联烨集团合作以来,联烨集团(香港)作为帝奥微的第二大客户,当期贡献了13.7%的收入;2020年、2021年上半年帝奥微对于联烨集团销售增加,分别占当期总收入的19.06%和30.01%。

外销占比高也导致了较多的汇兑损失。招股书显示,报告期帝奥微因汇率变动产生的汇兑损益分别为-273.12万元、-95.67万元、589.29万元和 143.17万元,占当期净利润的比例分别为33.70%、103.66%、14.44%和2.40%。

另从供应商的角度看,报告期帝奥微向前五大供应商采购金额合计分别为6873.90万元、9302.46万元、1.30亿元和1.08亿元,占同期采购总额的比例分别为81.98%、86.01%、89.71%和88.94%,采购集中度整体处于较高水平。

2018年至2020年,帝奥微综合毛利率分别为41.28%、39.81%和37.34%,毛利率逐年走低。对此公司解释为:一方面毛利率相对较低的高速MIPI开关收入占比从2018年的0.21%快速提升至2020年的15.67%;另一方面受市场竞争因素导致,公司核心产品高性能模拟开关毛利率从2018年的58.43%降低至2020年的44.84%。

同期同行业可比公司圣邦股份(300661.SZ)毛利率分别为45.94%、46.88%和48.73%,且圣邦股份(300661.SZ)、思瑞浦((688536.SH)、芯朋微(688508.SH)、晶丰明源(688368.SH)、艾为电子(688798.SH)、力芯微(688601.SH)、希荻微七家行业平均毛利率分别为35.09%、38.78%和40.35%,并无下降趋势,侧面反映出帝奥微竞争力还有欠缺。

帝奥微产品竞争力不足还反映在销售费用率上。2018年至2021年上半年,Wind数据显示上述七家公司平均销售费用率分别为6.27%、4.90%、5.00%和4.16%;同期帝奥微销售费用率分别为14.94%、11.72%、5.76%和3.47%。2018年至2019年,帝奥微销售费用率系行业平均值的2-3倍。

评论