文︱星途

近期,关于中国奥园出现资金困境的消息不绝于耳。

12月1日,一位接近奥园的知情人士对财联社表示,为回笼资金,中国奥园计划出售香港葵涌一栋活化工厦,即奥创中心,为奥园首个在香港市场推出的项目。该知情人士表示,“正在和买家谈,目前还没有可发布的具体信息。”

值得一提的是,11月18日申万菱信(上海)资产管理有限公司发布的一项重大事项公告,也揭开了中国奥园资金紧张的一角。

公告内容显示,11月11日,申万菱信向奥园集团和珠海保税区启恒物流有限公司发送函件,要求各方履行相应的保证责任和共同还款责任。其中,珠海保税区启恒物流有限公司由奥园集团间接持股60%。

2021年11月12日,申万菱信再向债务人发送《付款通知书》,要求其按照约定履行相应的付款义务。 然而,截至2021年11月12日终,本计划已经收到应收账款合计金额1218.43万元,剩余未偿付金额6590.01万元,相关债务人均已构成实质性违约。

随后11月16日,标普将奥园的长期发行人信用评级从“B”下调至“CCC”。标普的评级报告认为,由于无法利用其现有现金余额偿还债务,该公司无法偿付风险正在显著加剧。鉴于该公司2022年将有大量债务到期,在缺乏其他融资计划的情况下,该公司很容易受到流动性紧张的影响。

奥园集团是负责中国奥园内地房地产项目运营的实体,是其间接全资子公司。对于市场的“质疑”, 中国奥园表示,将积极应对短期流动性压力,正多措并举化解困难。

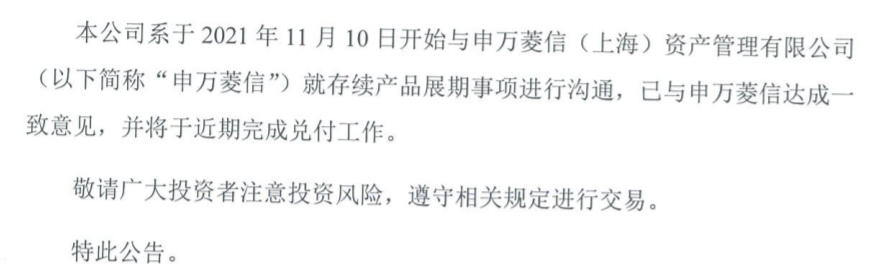

11月30日,奥园集团在上交所发布公告称,其已与申万菱信达成一致,将于近期完成兑付。

尽管如此,中国奥园陷入流动性紧张的事实,短期内或难以反转。半年报数据显示,公司资产总额约为3161.55亿元,负债总额约为2628亿元,其中银行及其他借款金额约为802.05亿元,优先票据及公司债券约为311.06亿元,合计1113亿元。将于一年内到期的债务总额为517.22亿元,占比近5成;一年以上但未超过两年的债务为233.67亿元。短期看,中国奥园的流动性压力较大。

而自10月份起,一些房企的流动性危机爆发后,中国奥园的信用评级也多次被下调。信用质量的恶化,让市场对房企未来的发展情况感到担忧。

因此,除了应诺疏解困境外,中国奥园未来要重建市场信心,更需要不断强化自身产业业态发展,以增强安全边际。

但就目前的情况看,中国奥园的主要业务房地产板块与多个核心业务的发展,仍存在一定局限,中国奥园要突破困境,未来还有很长的时间走。

物业发展占营收94.5% 成重要营收来源

地产赛道尽管当前不复过往辉煌景象,但仍然为中国奥园贡献了绝大的营收额。

2021年半年报数据显示,中国奥园上半年实现营业收入325.1亿,同比增长15%;毛利81.29亿,同比下降1.8%;毛利润率由29.3%下降至25%;净利润28.4亿元,净利润率8.7%;累计实现合同销售金额675.8亿元,实现合同销售面积596.3万㎡,分别同比增长33%与17%。

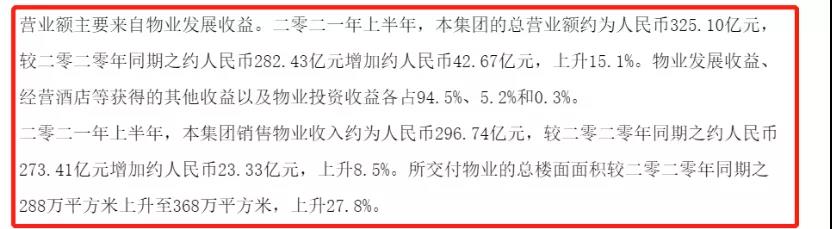

以营收构成来看,其营业额的提升主要来自物业发展收益,占总营收的94.5%,而经营酒店等获得的其他收益以及物业投资收益分别占5.2%和0.3%。

上半年,中国奥园取得销售物业收入(含住宅性公寓、商业性公寓、商铺及其他、低密度住宅)约296.74亿元,较去年同期的273.41亿元上升8.5%,所交付物业的总楼面面积也较去年同期上升27.8%。

从半年报数据看,地产业务仍然为中国奥园主要营收业务,而非房业务的贡献比例暂时还比较低。

对于地产这个主业,中国奥园当前将城市更新作为未来核心发展板块。

据了解,截至上半年末,中国奥园土地储备总建筑面积达5358万㎡(权益比67%),已确权总货值约5939亿元。其中,华南、华东、中西部核心区、环渤海等四大核心区的货值分别为35%、22%、21%和18%。计入城市更新项目后的总货值约13482亿元,可满足未来四至五年的发展。其中华南区域占比最重达70%,大湾区可售资源约7487亿元。

但尽管如此,在面临资金压力的境况下,中国奥园也不得不作出一些割舍。

21世纪经济报道指出,2021年11月14日,奥园旗下广州奥誉荔塱置业有限公司的持股比例由100%下降至51%,世纪金源旗下广州金源鸿大置业有限公司承接了49%股份。这一项目公司是荔湾东塱村旧改的开发主体。 此外,11月9日,广东奥园商业地产集团有限公司还质押了广东奥园城市更新集团有限公司19.62%的股权予科学城(广州)城市更新集团有限公司。

不仅如此,中国奥园在拿地上也更为谨慎了。

2021年上半年,其新增可开发建筑面积约107万㎡,权益比65%,权益地价约人民币42亿元,新增可售货值逾人民币178亿元。对比2020年上半年的695万㎡,中国奥园的新增可开发建筑面积大幅减少。

整体来看,相比此前积极扩容土地储备的做法,目前中国奥园拿地策略更谨慎。2021年中期业绩发布会上,集团执行董事、高级副总裁陈嘉扬表示,中国奥园购地预算全年也计划控制在当年合同销售额的20%以内。

对于中国奥园来说,收缩战线成为构建安全边界的重点。

布局多个核心业务 暂难现上升势头

除了地产赛道,中国奥园早已着手寻找第二增长曲线,为多元化布局作准备。

从业务端来看,目前奥园集团的业务涵盖地产、商业、科技、健康、文旅、金融、跨境电商、城市更新、教育等板块,拥有中国奥园、奥园健康和奥园美谷三家上市公司。

其中,在非房地产板块中,物管平台、医美业务、文旅业务是当前最被中国奥园寄予希望的板块。

奥园健康于2019年3月18日在港股上市,主营健康产业、商业运营及物业管理等三大业务。中国奥园为其控股股东,其通过正星及明兴间接拥有奥园健康已发行股本约54.58%权益。

截至2021年6月,奥园健康涉及在管面积达5450㎡(同比增178%)、合约面积为8360万㎡(同比增82%)。截至2021年6月,奥园健康实现营收10.06亿元(同比增82.29%)、净利润1.78亿元(同比增60.16%)、总资产26.35亿元。

从这里来看,奥园健康未来的前景巨大,将释放更多的业务价值。

但今年11月,中国奥园对外宣布,将出售旗下物业公司奥园健康控股股权,已接触合生创展等多个买家。

这也表明,中国奥园目前面临的流动性压力,已经到了不得不解决的程度,出售奥园健康则成为获取资金的重要来源。

而奥园美谷是由此前收购的京汉股份更名而来,主要发展美丽健康产业。在医美终端业务方面,奥园美谷布局颇深,2021年3月18日,奥园美谷以6.97亿元的交易价格购买浙江连天美企业管理有限公司55%的股权。其中,连天美旗下有两家医疗美容医院。

但截至2021年上半年,奥园美谷的医美业务创造的营收仅占13.33%。而对于奥园美谷来说,要提升医美业务营收水平,未来还要走更长的路。

文旅板块,也是中国奥园多元化业务中尤为重要的一步棋。

早在2017年,中国奥园通过旗下全资子公司悦景国际入股中国文旅(前身为“恩平金辉煌”),开展文旅业务。中国奥园入主后,委聘中国文旅为其提供景点、酒店咨询及管理服务。

2018年,奥园文旅集团总裁程耀公开表示,公司计划于一年后(即2019年后)拆分文旅板块上市。

但截至目前,中国文旅已经历经四次赴港上市之旅,近期为了上市,更是直接更名为“大湾区文旅”。至于为何屡次折戟,市场猜测或是材料不全,资料内容有误等原因。

纵观中国文旅的招股书,不难发现其业绩多依赖的是销售度假物业。

招股书显示,2018年至2020年以及2021年前5个月,公司来自销售度假物业的收入分别为2.67亿元、5.94亿元、8.48亿元和2.78亿元,分别占总收入79.8%、80.7%、87.7%和87.1%,而来自文化旅游业务的收入分别为6771.4万元、1.42亿元、1.19亿元和4109.4万元,占比分别为20.2%、19.3%、12.3%和12.9%。

数据表明,目前公司收入主要来自销售度假物业,而文化旅游业务占比相对较小。这也意味着,中国文旅还没有真正摆脱“地产业务”这个主业,而其上市后的估值,或许受此影响。

信号回暖 合理融资需求得到满足

今年以来,受大环境影响,部分房企的现金流生成能力大幅减弱,导致产生了流动性压力。

同时,这也意味着,房企或将迎来一次更细的分化,对于资金控制能力更好的房企来说,更容易获得市场支持。

中国奥园作为典型的成长型房企,在过往的市场扩张中,通过收并购、合作开发以及城市更新的模式实现了规模的跃升,销售规模由2015年的151.7亿元飙升到2020年的1330.1亿元。这也为中国奥园目前面临的流动性压力埋下了伏笔。

不过,中国奥园近期积极以出售资产、谨慎拿地、收缩投资的方式应对自身债务问题,这对于中国奥园缓解流动性压力起到了一定的作用。

如今,在地产行业调控已久的背景下,政策信号也开始出现了偏暖的信号。

先是多部门自三季度开始频繁作出涉及房地产行业表态,释放出维稳积极信号;再是之后的数据端回暖,出现正反馈现象。

在居民端,央行数据显示,10月末,银行业金融机构个人住房贷款余额37.7万亿元,当月增加3481亿元,较9月份多增1013亿元;在企业端,11月份以来,除了房企发债及RMBS(住房按揭贷款资产证券化产品)明显回升外,有地区还明确提出增加房地产信贷投放额度。证券日报指出,房地产融资环境出现回暖迹象,房企合理融资需求正得到满足。

而中国奥园近期也宣布,有3笔共计14.3亿元的国内债券获得展期,这也意味着,市场对房企的态度已有进一步的放松。

对于中国奥园来说,不失为调整发展的良好契机。

评论