文丨中金公司

智能电网,向阳而生

国网三阶段智能电网基本完成,新一轮产业革命将启

智能电网是下一代产业革命的基础。国家发展改革委2015年明确指出,智能电网是“在传统电力系统基础上,通过集成新能源、新材料、新设备和先进传感技术、信息技术、控制技术、储能技术等新技术,形成的新一代电力系统”。

三阶段规划塑造智能电网雏形。2009年5月,国家电网就提出了智能电网规划,意图建设具有信息化、自动化、互动化特征的统一的坚强智能电网。规划分为三个阶段,2009-2010年为规划试点阶段,2011-2015年为全面建设阶段,2016-2020年为引领提升阶段。过去十年我国城乡电压合格率、年户均停电时间均得到明显改善。

设备方面,以变电站为例,2010年,国网110(66)kV及以上电压等级建成和在建智能变电站仅不到80座,占变电站总座数的0.3%。“十三五”期间,国网计划新建7700座智能变电站,并对原有变电站进行智能化改造,智能化改造率达100%。到2030年我国将全面建成智能电网,电网技术、装备、资源配置能力等均要达到世界一流水平,智能化电网设备即将放量。

图表:2009-2020年国家电网三阶段智能电网建设规划

资料来源:国家电网各省网电力公司官网,中金公司研究部

“十四五”智能电网投资力度扩大,如何看未来建设方向?

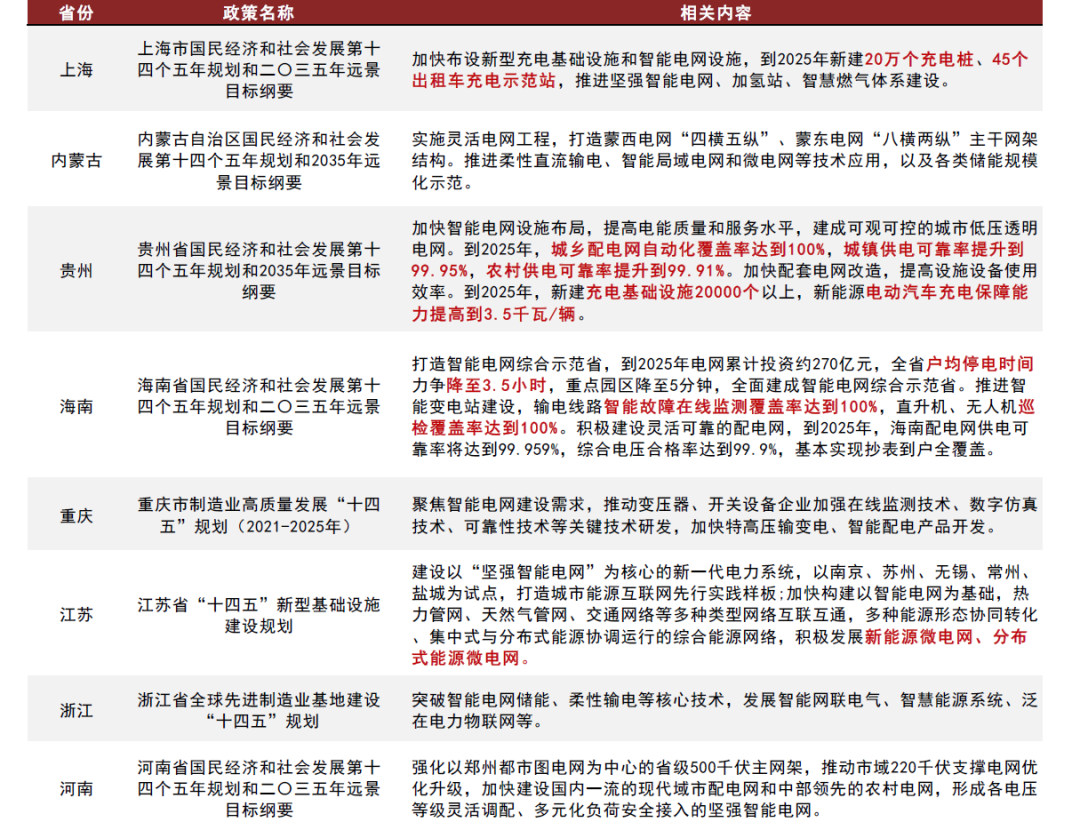

构建现代新能源体系,成为下一阶段主旋律。2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(下称“《纲要》”)发布, 与“十三五”规划相比,《纲要》详细讲述了智能电网的建设要点:1、基础设施智能化改造和智能微电网建设,提高电力系统互补互济和智能调节能力;2、提升清洁能源消纳和存储能力,以及向边远地区输配电能力;3、抽水蓄能电站建设和新型储能技术规模化应用。根据《纲要》的引领,今年不少省份已经按照《纲要》的要求制定本省“十四五”智能电网相关建设政策。

图表:各省市“十四五”智能电网相关政策

资料来源:国家电网各省网电力公司官网,中金公司研究部

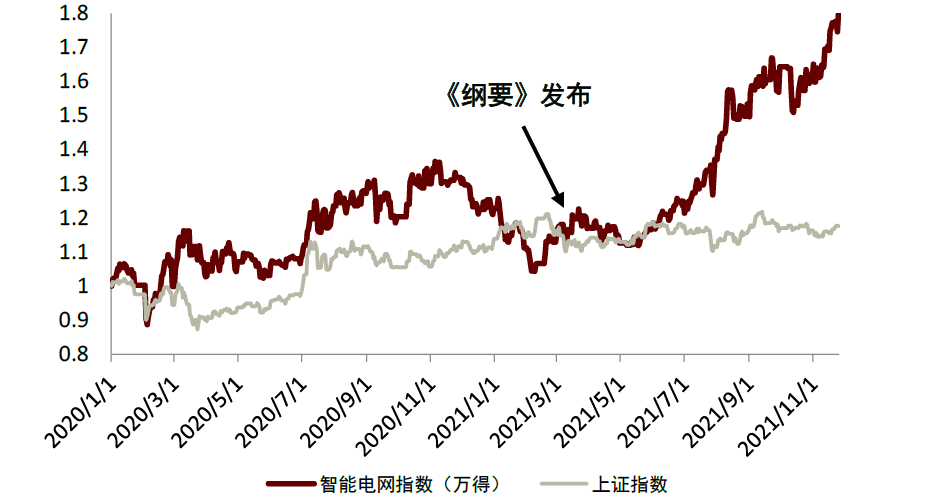

“十四五”《纲要》利好智能电网相关标的。自3月12日《纲要》发布后至今(11月25日),万得智能电网指数增长54.8%,相比同时期上证指数增长3.8%多出51个百分点。

图表:“十四五”《纲要》发布后智能电网指数增长54.8%

资料来源:万得资讯,中金公司研究部

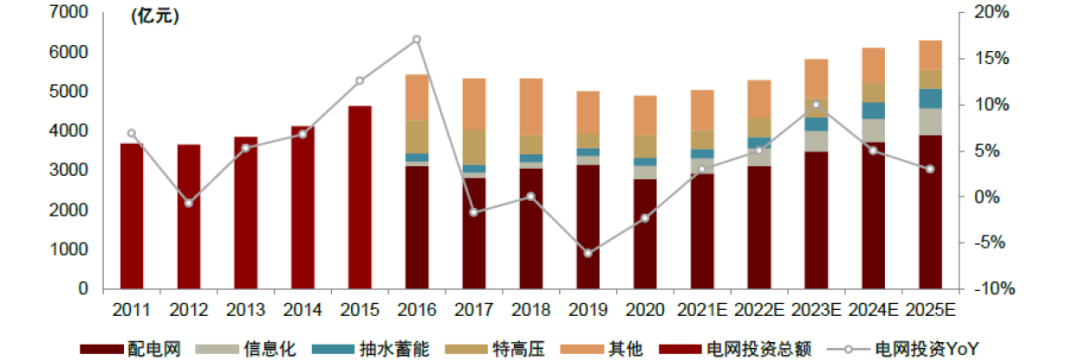

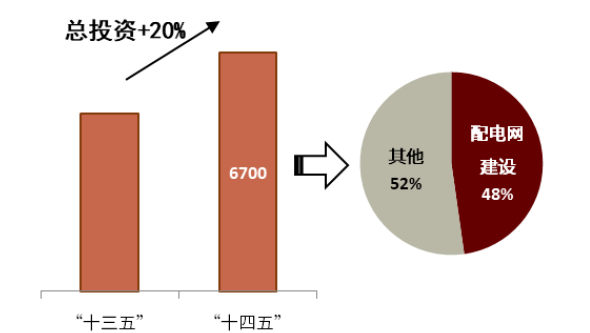

“十四五”电网投资力度将进一步加大,计划总投资接近3万亿元人民币。“十四五”国家电网计划投入3500亿美元(约合2.24万亿元),南方电网规划投资约6700亿元,总投资接近3万亿元人民币。根据中金电新组《电气设备策略:新型电力系统下电网投资回暖,看好结构性投资机遇》报告,投资重点在与电力系统变化密切相关、偏薄弱的领域,如配电网、电网信息化、抽水储能等。

图表:“十四五”期间电网投资总量及结构性变化预测

资料来源:中电联,国家电网社会责任报告,南方电网社会责任报告,中金公司研究部

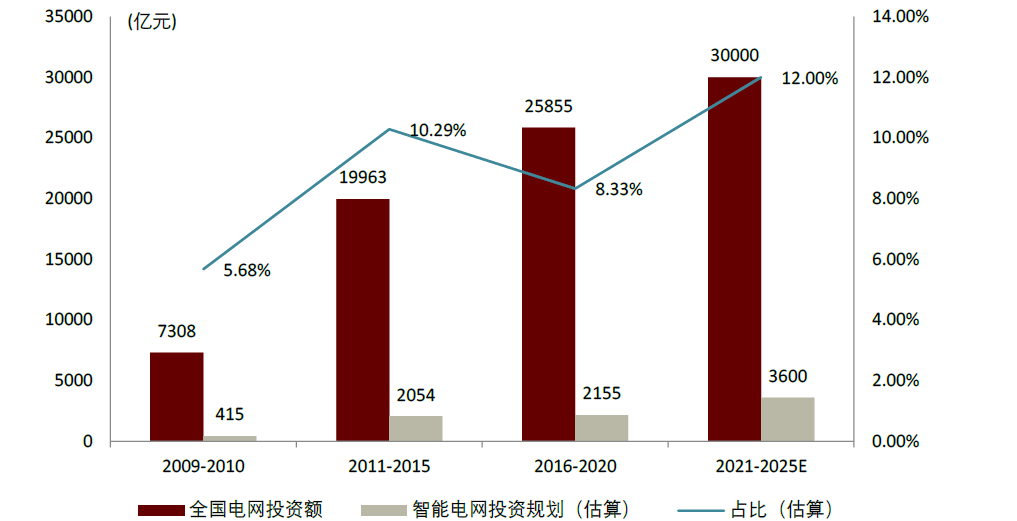

我们认为未来五年智能电网市场规模3600亿元左右。南方电网“十四五”规划明确6700亿元投资的主要方向包括电网的智能化与数字化、特高压建设及柔性输电技术、储能和配网智能化四部分,均是是智能电网的重要构成。此外,国网尽管尚未公布其“十四五”战略规划,但多次提到与南方相似的电网转型升级方案。我们认为,“十四五”期间智能电网投资占比将有所提升,按12%计算智能电网市场规模3600亿元左右。

图表:预计“十四五”期间智能电网投资额3600亿元左右

资料来源:中电联,国家电网官网,南方电网官网,中金公司研究部

注:此处根据国网总投资额及国网智能电网投资额估算

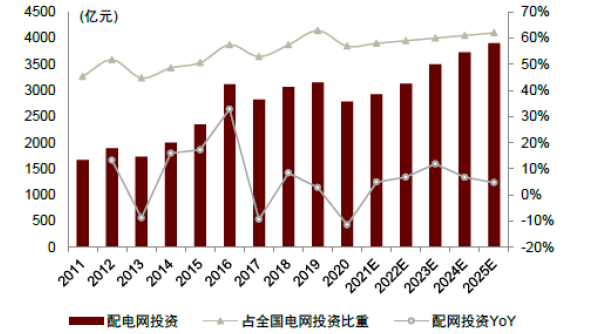

“十四五”电网投资增加,配电网为重点建设环节。南网“十四五”规划预计投资6700亿元,规模相比“十三五”提升20%以上,其中配网投资3200亿元,占比将近一半。根据中金电新组《电气设备策略:新型电力系统下电网投资回暖,看好结构性投资机遇》报告,“十四五“期间配网投资占电网投资的比重有望提升至60%以上,投资总额较“十三五”期间增长年均投资额有望达3300亿元。

图表:“十四五”南网总、配电投资双增

资料来源:南方电网“十四五”电网发展规划,中金公司研究部

图表:“十四五”期间配网投资及占比预测

资料来源:中电联,中金公司研究部

从自动化视角,找寻黄金增长赛道

中游受益于自动化投资,盈利能力突出

我国电力自动化市场近5年复合增速有望达15%。电力自动化是指通过电力二次设备实现发电、变电、配电、用电等过长的自动化控制管理,相对于的主要包括发电站自动化、变电站自动化、配电网自动化、调度自动化、运维自动化等。MARKETSANDMARKETS预测全球智能电网市场将从2021年的431亿美元增长到2026年的1034亿美元,预测期内复合年增长率为19.1%。根据我们预测,2024年我国电力自动化市场将达到1892亿元,我国智能电网投资复合增速至少达15%。

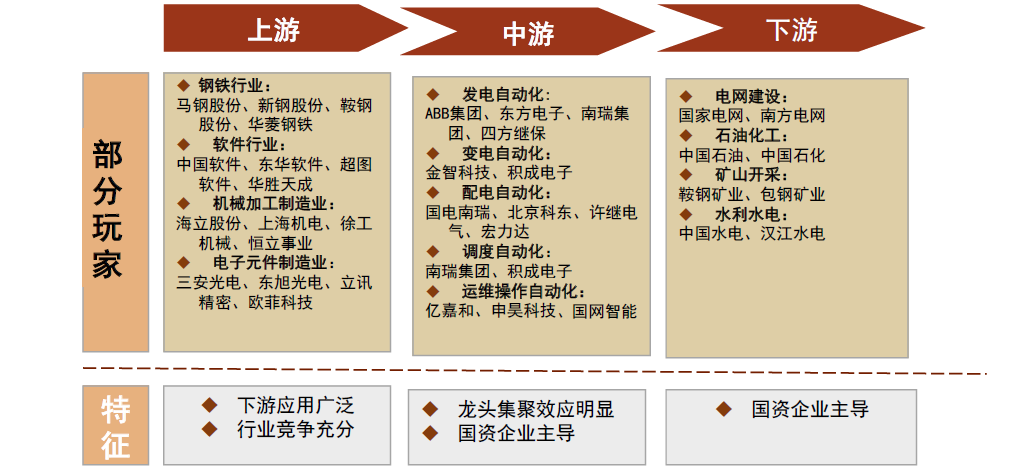

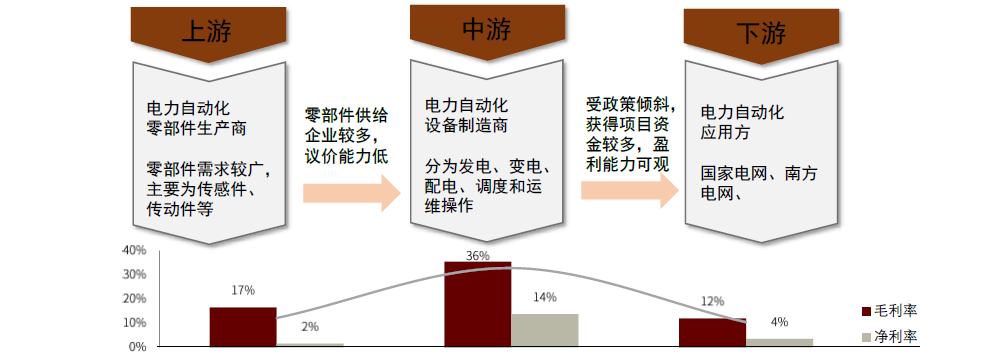

电力自动化上游竞争成分、中游集中程度高、下游客户主要为电网。电力自动化上游主要指为自动化设备提供元器件或者软件支持的公司;电力自动化中游主要指具体实施环节,中游公司大多直接参与电网招投标项目,按照电力自动化实施环节分类可分为发电、变电、配电、调度、运维;电力自动化下游主要指电力应用端,包括国家电网等电网公司和中国石油、中国石化等用电企业。

►电力自动化产业链上游:领域较广,充分竞争。电力自动化上游行业包括钢铁行业,软件制造业,机械加工制造业和电子元件制造业。由于我国电网建设时间较早,行业上游原材料和组件供给基本实现国产化,处于完全竞争的状态。

►电力自动化产业链中游:集中度高,国资企业为主要参与者。中游行业集中度高,主要的参与者为具有国资背景企业,例如国电南瑞和许继电气,在细分领域和区域有民营企业进入。

► 电力自动化产业链下游:电网为主要客户。下游主要应用场景为电网投资。除了电网之外,由于安装配电自动化系统可以提高电网效率,海洋、石油天然气以及矿业矿产公司等对配电自动化系统的需求增长。

图表:电力自动化产业链

资料来源:前瞻产业研究院,万得资讯,中金公司研究部

电力自动化行业盈利能力呈凸型曲线。上游厂家提供通用型零部件,行业参与者较多,因此利润较为微薄;中游厂家是电力自动化设备提供商,直接承接电网项目,具有技术及客户壁垒,利润水平居高;而下游主要为国家电网、南方电网、中国水电等国家电力供应商,公众服务属性突出。

图表:电力自动化产业链各环节价值拆分

资料来源:国家电网官网,中金公司研究部

电力自动化设备企业,行业特征明显

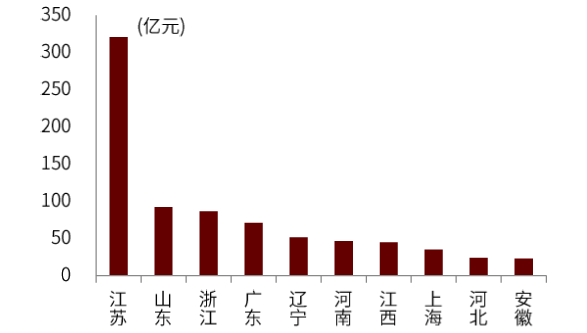

受经济发展影响,我国电力自动化市场分布不均衡。2018年电力投资CR3占据了55.29%的市场份额,CR10占据了87.98%的市场份额,市场集中度高,其中江苏省以320.51亿元的投资位列第一,而山东、浙江、广东位于第二梯队。电力自动化投入前10的公司分布在我国东部经济发达省份,电力自动化分布受区域经济发展影响。同时,电力自动化投入较多的省份,更有利于孵化出行业龙头企业,例如江苏省孵化出国电南瑞、国电南自、亿嘉和,山东省孵化出国网智能、东方电子、积成电子等公司。

图表:2018年电力自动化投资金额前10地区

资料来源:华经产业研究院,中金公司研究部

注:与地区发展的经济程度有关,区域格局相对稳定,我们认为2018年数据仍具有一定论证参考意义

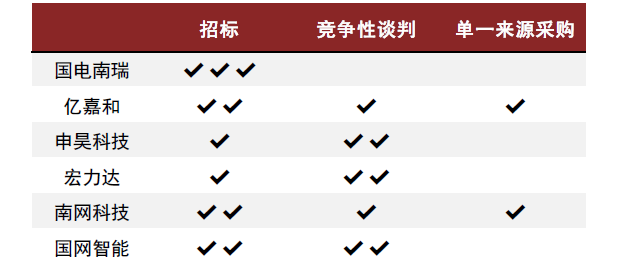

图表:部分电力自动化公司获取订单方式

资料来源:万得资讯,公司招股书,中金公司研究部

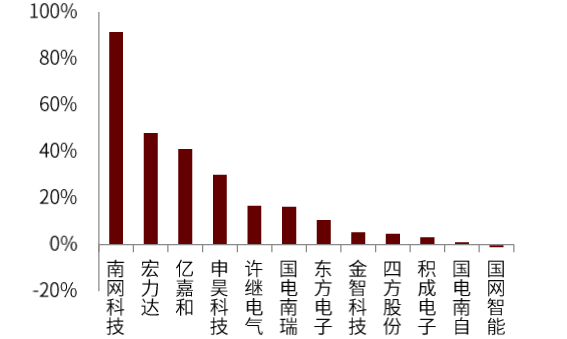

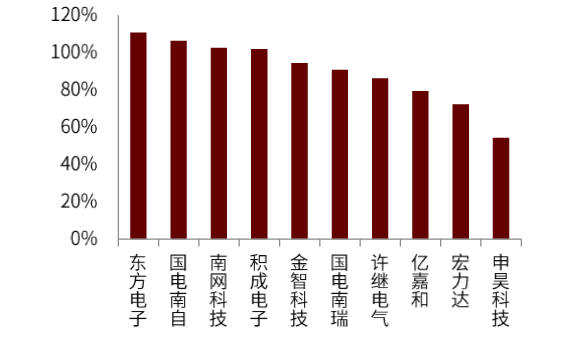

电力自动化设备公司,整体呈现增速平稳、现金流健康和收入季节性波动三大特征。

►赛道增速平稳:受益于电网自动化投资驱动,主要参与公司2018-2020年营收CAGR集中在10%~20%,平均CAGR为22%,赛道增速平稳,发展稳健。

► 回款能力强,现金流健康:由于目前电网自动化项目为政府主导,收入会在项目验收成功之后由电网统一结算资金,因此,资金回款确定性高,坏账比例低,主要参与公司平均收现比为92%。

► 收入具有季节性特征:电力自动化行业下游用户电网设备采购遵守严格的资金管理制度,其资金管理计划一般在 3~4 月下达,招标一般安排在年中,因此销售订单在下半年开始明显增加,收入确认一般集中在四季度。以亿嘉和为例,2019/2020年,公司四季度收入占比分别为49.02%/47.61%。

图表:主要公司2018-2020年营收CAGR

资料来源:万得资讯,中金公司研究部

图表:2020年主要公司销售现金比率

资料来源:万得资讯,中金公司研究部

推荐细分赛道小而美公司

小而美公司带来投资机会。目前市场较多关注电力自动化龙头企业,如国电南瑞、许继电气等,但细分赛道同样具有投资机会。我们筛选两条出盈利能力强、营收弹性大,具有市场增长空间和技术壁垒的赛道,分别为配电自动化和电力机器人赛道。

► 配电自动化:“十四五”智能电网建设配电网将成为重点建设环节,投资占比接近一半,我们预测2024年配电自动化市场规模约194亿元,未来三年CAGR达20%。行业投资倾斜带来配电设备新机会,近年配电设备行业已经涌现出优秀标的。

►电力机器人:电网运维领域存在确定性机器换人趋势,我们预测2025年带电机器人市场规模约为40.2亿元,五年CAGR达28%。

配电自动化:智能电网浪潮的排头兵

我们预计2024年配电自动化市场规模约117亿元,近三年CAGR达15%

配电自动化系统由主站、子站和终端构成,具体假设如下:1)依据国家能源局配电自动化覆盖率的目标,我们假设主站、子站数量未来3年保持15%速度持续扩张;2)根据中金电新组发布的《配网:投资加码关键环节,行业景气正当时》报告,我们判断配变终端(TTU)渗透率较低,需求有望持续攀升;而故障指示器(FLD)属于传统设备,终端设备馈线终端(FTU)和站所终端(DTU)渗透率已经较高,未来年份设备采购需求有限;3)市场竞争充分,我们假设主站、子站和终端设备价格未来呈小幅下降趋势。综上,我们预计2024年我国主站/子站/终端/故障指示器市场规模分别为52.5/26.3/36.9/1.4亿元。

图表:配电自动化市场规模测算

资料来源:国家电网官网,南方电网官网,中金公司研究部

注:依据国家能源局配电自动化覆盖率的目标,2017、2018和2019分别为65%/78%/90%,计算可得2018年、2019年配电自动化投资分别增加20%/15%;FTU/DTU/TTU中标数据来自中金电新组《配网:投资加码关键环节,行业景气正当时》报告

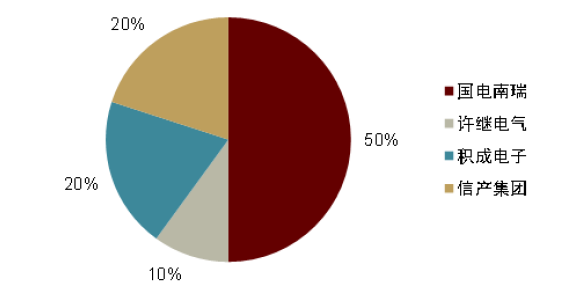

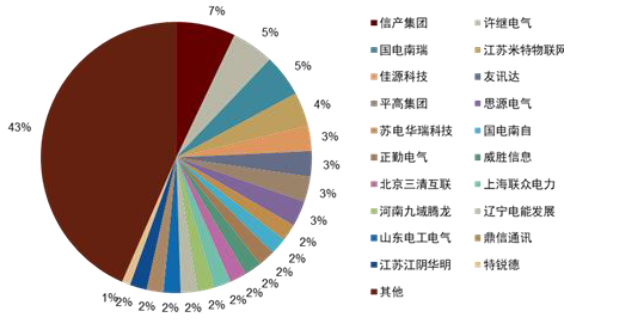

主站、子站环节国企主导寡头格局,终端环节格局分散。配电是能源生产、转换、消费的枢纽,是投资加码的关键环节。配电主站系统技术壁垒高,市场集中度较高,参与公司以国资背景为主,根据中金电新组《配网:投资加码关键环节,行业景气正当时》发布报告,截止至2021年10月31日以招标包数计算市场份额,国电南瑞市场占比高达50%;配电子站多与主站捆绑,竞争格局相似;配电终端相对来说技术壁垒较低,竞争格局更为分散。根据配网协议中标情况测算,截止至2021年10月31日CR10仅为37%。

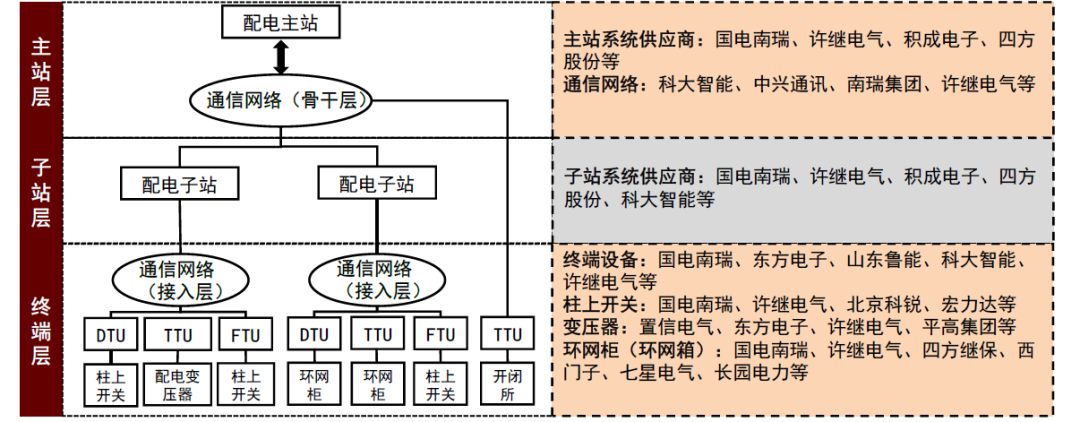

图表:配电自动化系统全环节布局情况

资料来源:国家电网官网,中金公司研究部

图表:配网SCADA主站中标格局集中(2021YTD)

资料来源:国家电网,中金公司研究部注:整理自物资招标采购项目,以招标包数计算市场份额,截止至10月31日

图表:配网协议库存配电终端中标格局(2021YTD)

资料来源:国家电网,中金公司研究部注:2021年配网协议库存中标情况截止至10月31日,按中标数量计算市占率

电力机器人:技术升级,渗透率亟待提升

巡检&操作机器人渗透率打开,竞争格局优化

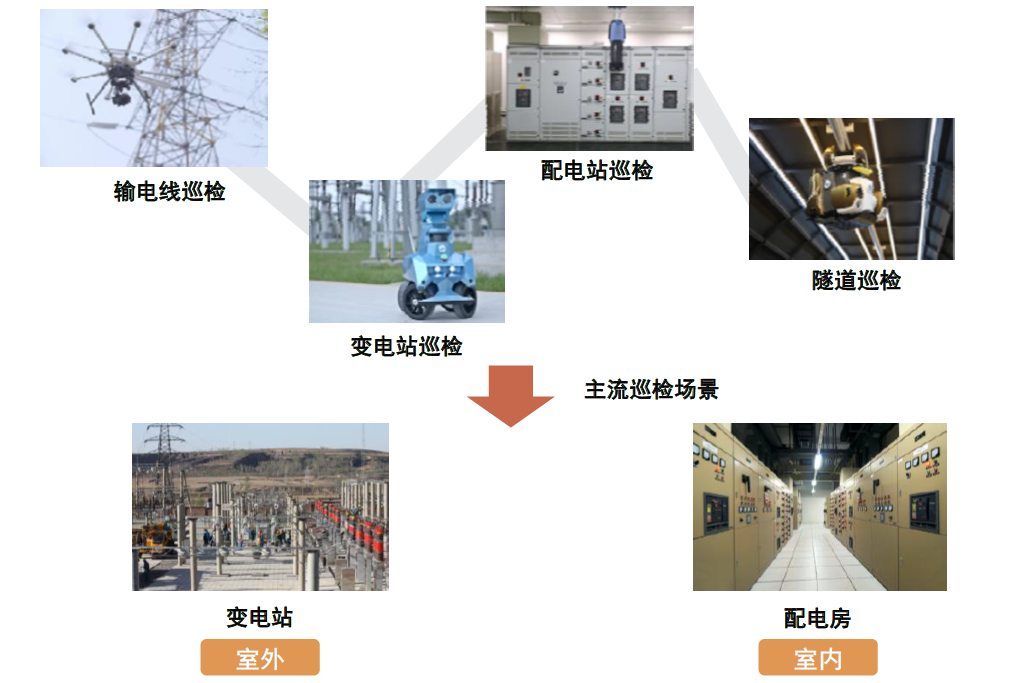

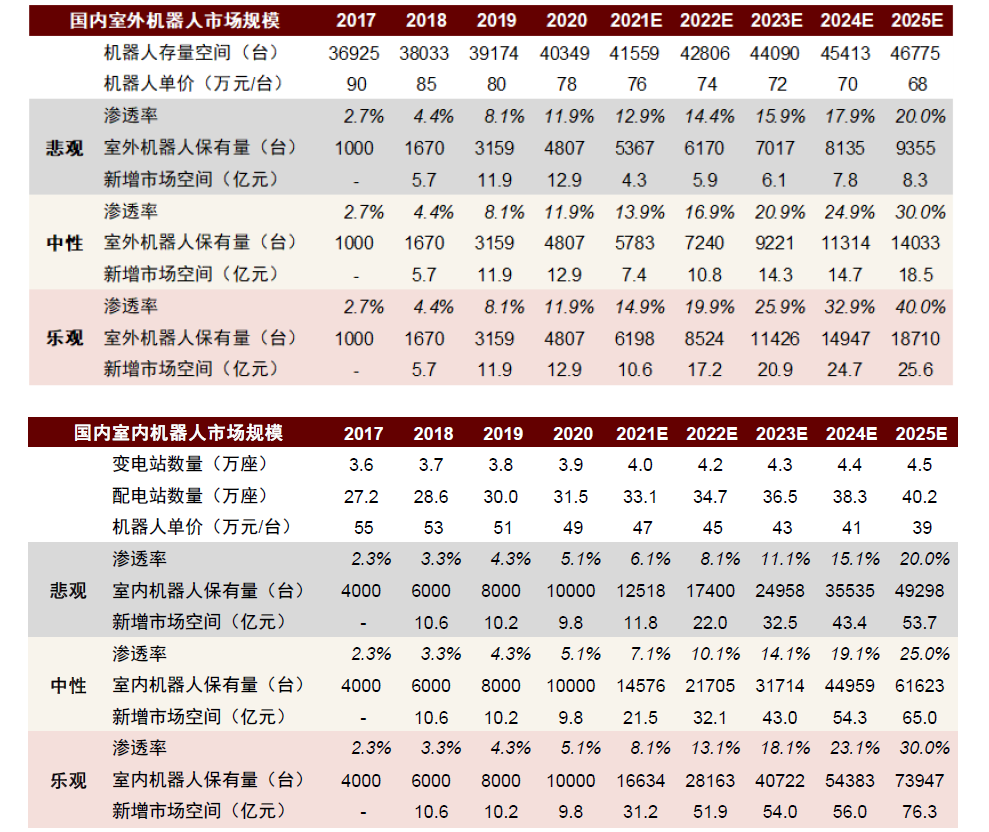

目前全国渗透率低于10%,未来五年总市场规模超200亿元。输电线巡检、变电站巡检、配电站巡检及隧道巡检是电力智能巡检机器人的核心应用场景,其中主流巡检场景为室外变电站和室内配电房。根据中金电新组《电气设备策略:新型电力系统下电网投资回暖,看好结构性投资机遇》报告,我们假设:1)目前国内110kV及以上的变电站数量超过3.5万个,根据2017年底我国变电站数量情况,配置比为“一机一站”或“两机一站”,可推算我国室外机器人存量空间约3.7万台;2)我国约有300个地级市,每个地级市约1000座配电站,合计拥有配电站约30万座。配电站/变电站平均为一机两站/一机一站,可推算我国室内机器人需求总量约18.6万台;3)目前我国电力巡检机器人渗透率较低,在悲观/中性/乐观情况下,2025年全国范围室外巡检机器人渗透率可提升至20%/30%/40%,室内巡检机器人渗透率提升至20%/25%/30%;4)随产品技术升级与竞争加剧,机器人单机价格持续小幅下滑。综上,我们分别假设在悲观/中性/乐观情况下,2025年全国范围巡检机器人市场规模约为195.8/281.5/368.3亿元。

图表:电力巡检机器人应用核心场景

资料来源:亿嘉和招股说明书,中金公司研究部 注:变电站及配电房数量参考国家电网及亿嘉和统计数据;机器人单机价值以行业市占率前三公司市值加权得到

图表:全国室外及室内巡检机器人市场规模估算

资料来源:公司公告,万得资讯,中金公司研究部

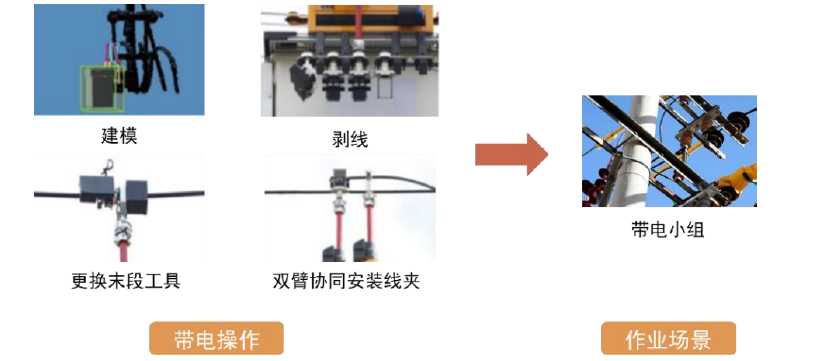

危险作业背景下,巡检机器人向带电操作机器人进一步升级。线路设备巡检出现问题应及时进行高压带电作业,而人工带电作业存在一定安全隐患且作业效率并不高,基于巡检功能的带电操作机器人需求可观。目前带电操作机器人已发展至第三代全自主模式,技术难度逐渐加大。

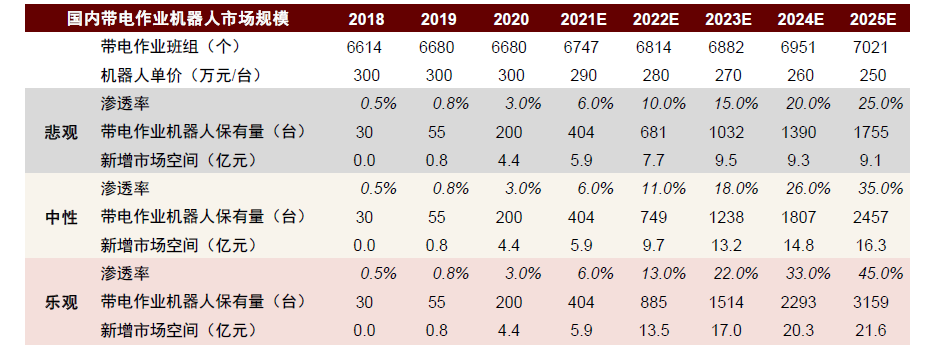

目前渗透率仅为3%,未来五年市场空间近60亿元。目前,带电操作机器人主要功能包括代替人工进行高压电组建模、剥线等,主要作业场景为带电小组和开关室等。仅考虑已有带电操作机器人品种,根据中金电新组《电气设备策略:新型电力系统下电网投资回暖,看好结构性投资机遇》,我们假设:1)目前我国带电作业机器人处于起步阶段,我们预计2020年底保有量约200台;2)每个地级行政区平均拥有20个带电作业班组,334个地级行政区共有约7000个作业班组;3)每个作业班组配置一台带电作业机器人,目前渗透率仅为3%。综上,我们分别假设在悲观/中性/乐观情况下,2025年全国范围带电作业机器人渗透率可提升至25%/35%/45%,则分别对应21-25年总市场空间41.6/59.8/78.3亿元。

图表:带电操作机器人应用核心场景

资料来源:亿嘉和招股说明书,中金公司研究部

图表:带电作业机器人市场规模估算

资料来源:公司公告,中金公司研究部

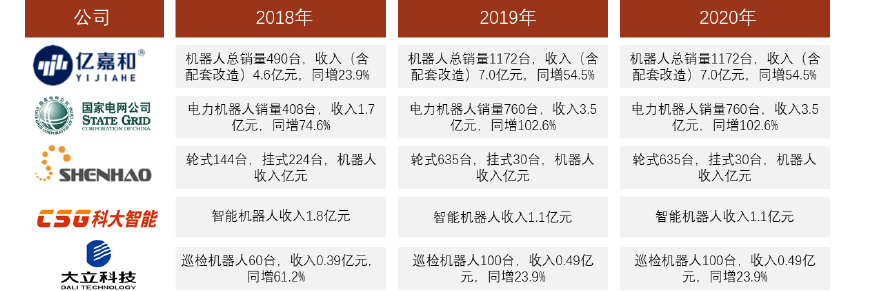

背靠电网大省,区域性龙头力量持续增强。2013年国家电网将变电站智能巡检机器人划入招标目录,巡检机器人需求逐渐提升,目前市场主流参与者包括亿嘉和、申昊科技、国网智能等,三家公司都在逐渐向带电操作机器人延申,但亿嘉和起步最早,至2021年已形成室外带电作业机器人3亿元待交付订单,室内带电作业机器人目前仅亿嘉和有所涉猎。2020年,亿嘉和、国网智能、申昊科技电力机器人营收分别为9.1亿元、3.9亿元、3.5亿元,三家公司分别在江苏、山东、浙江三省与电网系统构建良好合作关系,随三省电网智能化投资力度加大成为电力机器人领军企业。

图表:亿嘉和销量收入领跑可比公司

资料来源:亿嘉和招股书,国网智能招股书,申昊科技招股书,科大智能招股书,大立科技招股书,中金公司研究部

风险提示

1)电网投资不及预期。电网自动化发展进度受国网、南网资本开支计划影响较大,如十四五期间国网、南网投资进度不及预期,相关自动化设备需求或明显减弱,存量市场竞争可能进一步激烈。

2)自动化渗透率不及预期风险。自动化渗透是个缓慢的自发渗透过程,如电网建设中政策扶持力度减弱,或自动化改造效果不及预期,会使得自动化渗透减速,直接影响相关设备提供商需求的增长。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论