文|文軒财经

随着主持人手中的小木槌落下,最后一块地被九联科海底价收入囊中,2021年成都双集中供地正式画上句号。

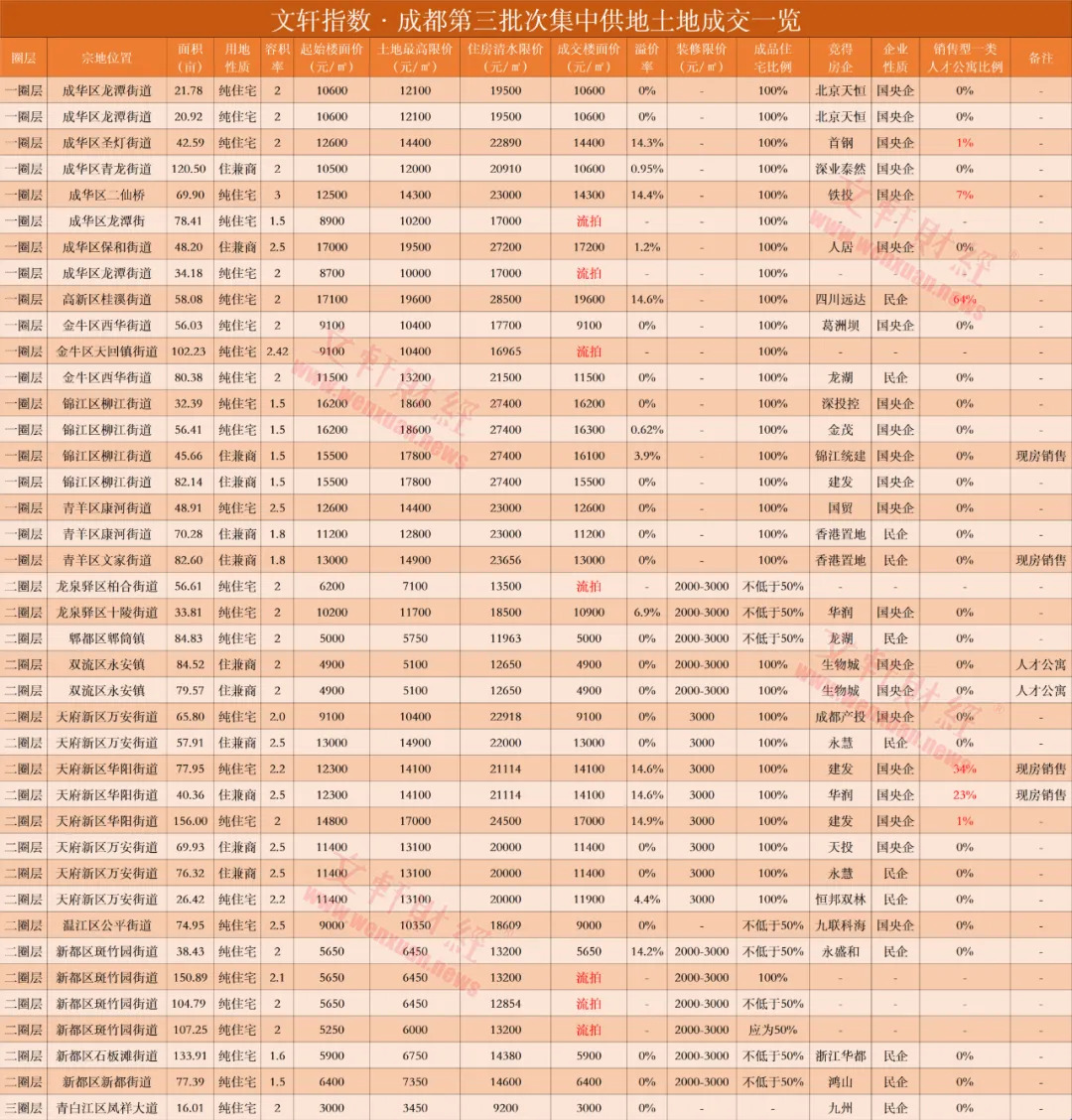

成都第三轮集中土拍,共供应40宗地,总出让面积约2765.23亩,最终成交33宗,总成交面积约2130.87亩,成交总价约328.71亿,流拍7宗,流拍率17.5%,整体溢价率约4.61%。

附:成都第三次土拍成交结果

成交的33宗地块中,仅12宗地溢价成交,其中6宗地达最高限价进入竞销售型人才公寓比例环节。

21宗地为底价成交,底价成交地块占比约63%,相比二批次的7成底价成交,稍有回暖。

相较前两批次集中供地成交情况,本轮土拍仍然延续较冷态势:

6月11日,成都首批持续5天的土拍拉锯战落下帷幕,40宗地块约3449亩,全部成交,成交总额达354.8亿,超70家房企参与,报名次数合计超350次,最高成交楼面价18700元/㎡,最高自持租赁比例59%。戳此回顾:5天 40宗 354.8亿 成都首批集中土拍深度透视

9月17日,二批次史诗级土拍尘埃落定,相较首批次的火热,二批次降温明显:供应75宗,合计5686亩,拍卖前因故终止17宗,6宗地均为拍卖时无人应价而流拍。最终成功出让52宗,约3664亩,总成交额约448.5亿,7成地块底价成交,仅9宗地触及最高限价。戳此回顾:成都二批次土拍:7成底价成交,主城再现流拍!

前两批次共计供应115宗,合计9135亩,共计成交92宗,合计约7113亩。

至此,算上一、二批次,今年成都集中拍卖共成交125宗涉宅地块,合计成交面积约9245亩。

相较于一、二批次丰富的出让方式,本次拍卖全部统一为“限房价+限地价+竞销售型一类人才公寓面积比例”的方式拍卖,竞销售型一类人才公寓面积比例相对此前的自持和无偿移交更加友好。但即便如此,40宗地中,仅6宗地触发最高限价进入到竞销售型一类人才公寓面积比例环节,在33宗已成交地块中占比约为18%,市场依然偏冷。

从成交结果来看,本轮集中拍地热度依旧延续两极分化之势。城南的高新区、天府新区及成华二八板块受到追捧,6宗达最高限价的熔断成交地块均诞生在以上区域。其余区域以底价或低溢价成交为主。

从拿地企业来看,共25家房企在本轮土拍有所收获,建发、华润、龙湖、香港置地、永慧、北京天恒均收获颇丰。

图 | 本轮土拍房企拿地详情

厦门市属国企建发为本轮土拍最大赢家,累计拿地3宗,宗地总面积约316.09亩,总价约64.19亿元,总建面超40万方,拿地宗数和面积居于本轮土拍首位。

拿地总金额排行来看,建发、永慧、香港置地位列拿地金额榜前三位;

另外,建发、龙湖、生物城、香港置地、永慧、浙江华都、深业泰然7家房企拿地总面积超100亩,位列前茅。

成交楼面价最高的地块同样也是销售型一类人才公寓比例最高的和清水住宅销售均价最高地块,来自高新区桂溪街道,该宗地占地约58亩,为纯住宅用地,住房清水限价为28500元/㎡并要求成品住宅比例100%,成交楼面价达土地最高限价(19600元/㎡),由四川远达竞得,销售型一类人才公寓占比为64%。

成交总价最高的是天府新区华阳街道156亩纯住宅用地,成交总价约35.34亿元,该宗地被建发收入囊中。

要求现房销售地块4宗,均成功出让:①天府新区华阳街道约78亩住兼商地块,要求成品住宅比例100%,成交楼面价达土地最高限价14100元/㎡,进入竞销售型一类人才公寓比例阶段,最终由建发斩获,销售型人才公寓比例为34%,溢价率14.6%,住房清水限价为21114元/㎡。②天府新区华阳街道约40亩住兼商地块,要求成品住宅比例100%,成交楼面价达土地最高限价14100元/㎡,进入竞销售型一类人才公寓比例阶段,最终由华润竞得,销售型人才公寓比例为23%,溢价率14.6%,住房清水限价为21114元/㎡。③锦江区柳江街道约46亩住兼商地块,要求成品住宅比例100%,成交楼面价16100元/㎡,溢价率3.9%,住房清水限价为27400元/㎡,最终由锦江统建拿下。④青羊区文家街道约83亩住兼商地块,要求成品住宅比例100%,住房清水限价为23656元/㎡,由香港置地底价(13000元/㎡)拿下。

流拍地块来看,与竞争更为激烈的城南地块相比,流拍地块基本位于北门或东北门方向(其中金牛区1宗,成华区2宗,龙泉驿区1宗,新都区3宗),南北区域热度持续分化。

文轩智库:城市区域及板块间热度不均,国央企、热门板块表现稳健

易居研究院智库中心研究总监严跃进:

“从此次成都土地市场来看,热度不高,其中有7宗土地出现了流拍现象,多数宗土地出现了底价成交态势。从这个角度看,成都土地市场和全国其他市场类似,面临降温的压力。类似流拍的情况,部分和房屋限价等有关。几幅流拍的住宅用地,其销售价格都比较低,即低于2万元的水平,或使得房企拿地意愿不强。而超过2万销售价格的地块,反而交易会比较好。

从此次土地交易情况看,各类影响房企拿地积极性的因素有所减少。比如说竞自持和无偿配建等要求已经删除,即便是竞销售型人才公寓,其比例也相对不高。而且此类房屋具备可销售的优势,所以本身不会太大影响房企的拿地积极性。类似情况都说明成都当前正积极优化拿地营商环境。

多宗流拍和底价成交其实说明土地市场还没有这么快回暖,土地市场确实表现比较疲软。同时也印证了这样一个判断:政策面放松并不必然导致房企拿地方面的调整。房企现在资金压力都比较大,要真的好起来,乐观预计可能要到明年下半年。

全国市场来看,除了上海没有流拍,广州、厦门、成都都有流拍现象,土地市场普遍不太景气。但现在土地市场地价肯定不是很高的,所以最近拿地的企业反而抓住了拿地的较好的一个窗口期。”

诸葛找房数据研究中心分析师关荣雪:

“虽然第三批集中供地竞买规则相比前两次有所调整,但仍有多宗地块流拍,其实不难发现,多宗流拍地块大多位于发展尚未成熟的区域,可见房企的拿地态势还是较为理性的。对于此现象的发生大多处于意料之中,区域及板块间分化特征犹存,加之年底房企资金流动性有所下降,房企在土地市场的投资动作有所收敛,导致部分地块出现流拍状况。

全国多城第三批集中土拍纷纷落幕,从整体表现来看,较第二轮土拍有所回温,但房企的拿地积极性并不算高,而且,城市区域及板块间热度不均、溢价率较低、国企及头部房企托底等均成第三轮土拍的标签。对比来看,成都第三批集中土拍发挥较为稳健,且热门板块的关注度持续走高。”

文轩指数:高价值、高成长性区域依旧是房企布局重点

从持续3天的土拍“战况”来看,高价值、高成长性区域依旧是房企接下来布局的关注重点,如天府新区锦江生态带、麓湖板块、高新区大源板块、锦江区白鹭湾小镇和成华区二八板块等,而位于新都区斑竹园、金牛区天回镇、成华区龙潭寺、龙泉驿柏合的多宗地块因无人竞价而最终流拍,由此说明板块分化、南北分化依然明显。

而对比全国其他已完成第三批次土拍的城市:广州第三轮集中供地成交13宗,流拍4宗,流拍率约24%,成交金额约304亿元;南京第三批集中土拍45宗地中35宗底价成交,流拍1宗。成都本轮土拍表现也较为理智,竞买条件有所放松,底价成交的地块比例相较二批次也有所下降。

年关将至,面临资金压力,房企拿地热情普遍都不高。但仍有部分房企表现积极,从拿地的名单里面,可以看出,建发、龙湖、香港置地、华润等企业拿地动作比较大,他们在其他城市拿地动作也比较明显,而且成都三批次拿地环境有所改善,算是拿地“窗口期”,选择此刻补充”粮仓“,对于后续的房屋销售以及销售行情提振等或有积极促进的作用。

评论