文|每日财报 刘雨辰

Wind数据显示,休闲食品(中信)(CI005515.WI)指数较9月初的低谷位置反弹接近20%。另一方面,细分市场的头部公司近期也在频繁的接待机构投资者调研,休闲食品正在获得资金的重新关注。

业绩边际改善

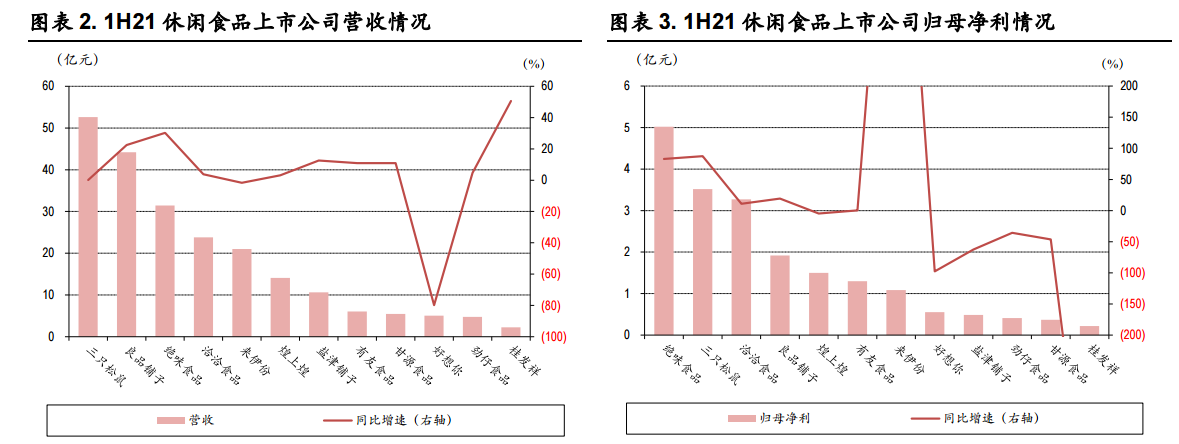

今年上半年,休闲食品上市公司整体营收 216.2 亿元(半年度整体业绩口径剔除因出售子公司业绩波动较大的好想你),同比增长10.0%,相较2019年同期+20.3%,其中10 家公司营收实现同比正增长,2 家公司营收同比下降。

同期休闲食品上市公司整体归母净利19.1亿元,同比+29.4%,相较 2019 年同期+20.5%,其中6家公司归母净利实现同比正增长,1家公司实现扭亏,5家公司归母净利同比下降。上半年,三只松鼠、良品铺子、绝味食品营收领先;绝味食品、三只松鼠、洽洽食品归母净利位列前三。增速方面,桂发祥、绝味食品营收增速超过20%;来伊份、三只松鼠、绝味食品归母净利增速超过80%。

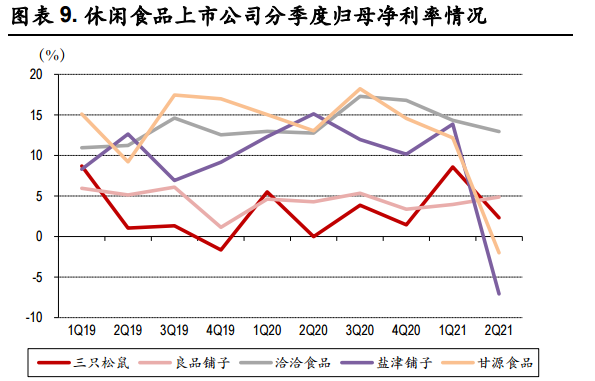

第二季度是休闲食品的至暗时刻。

一方面,线下商超渠道受社区团购等新平台冲击较大,偏重线下商超渠道的休闲食品公司普遍受到影响,收入增长承压。而费用投放力度相较去年同期疫情期间有所提升,进一步挤压了利润空间。洽洽食品、盐津铺子、有友食品、甘源食品、劲仔食品等偏重线下商超渠道的公司营收和归母净利均出现下滑。

另一方面,大豆油、棕榈油、奶油等重要原材料价格上涨幅度较大,给休闲食品公司带来成本压力,二季度9家公司毛利率同比下滑、9家公司毛利率环比下滑。此外,营销推广、新品研发、股权激励等费用投入增多,挤压了利润空间,第二季度6家公司归母净利率同比下滑,10 家公司归母净利率环比下滑。

进入三季度,休闲食品板块的业绩出现边际改善。6家主要从事坚果炒货类上市公司的三季报数据显示,6家公司中有5家三季度营收实现正增长。与此同时,在经历一年多的回调后,休闲食品估值(PE-TTM)从2020年中旬的60多倍回落到当前的40倍左右,合理估值区间下,自然会吸引投资者的关注。

大势之下把握重点

对比发达国家,我国人均休闲食品消费较低。数据显示,我国休闲食品的人均消费金额为80美元左右/年,仅为韩国的1/3、日本的1/4,美国的1/5,上升空间很大。

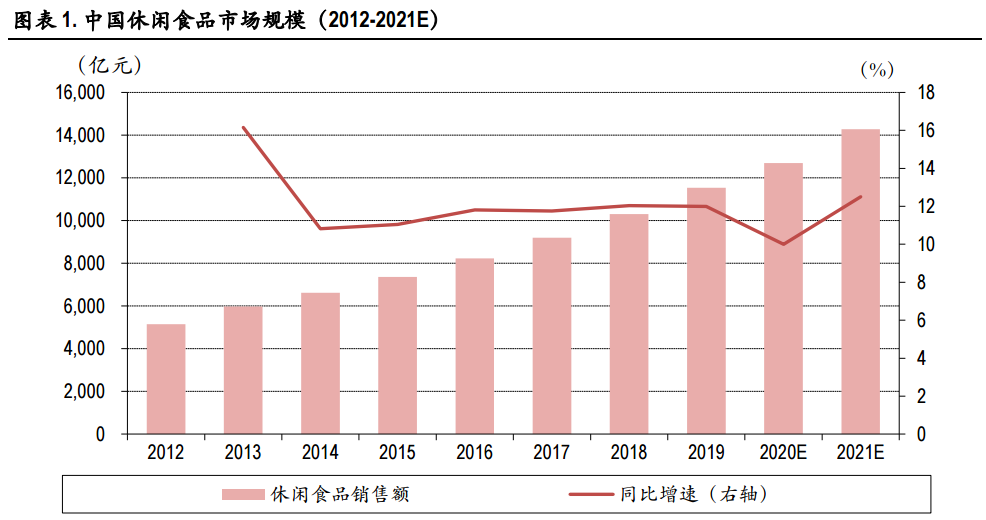

根据中国食品工业协会援引 Frost&Sullivan 数据,中国休闲食品市场规模已突破万亿,近五年年复合增长率接近 12%,而同期酱油、食醋、榨菜等必需消费品的CAGR仅在5%-8%左右,休闲食品增速明显高于后者。

2020年,新冠肺炎疫情对休闲食品行业短期内有所冲击,但也促进了休闲食品行业在直播电商、社区团购等新兴渠道的发展。此外,疫情期间休闲食品的消费场景及消费习惯均得到培养,为休闲食品消费增长提供保障。

根据中国食品工业协会数据,在中国休闲食品市场中,销量占比前五品类是:烘焙糕点、糖果巧克力蜜饯、坚果炒货、休闲卤制品和膨化食品。销量前五的品类中,糖巧以及膨化食品市场被几大外资企业瓜分,集中度较高,且行业整体规模增速较慢。相比之下,烘焙糕点、坚果炒货、休闲卤制品行业增速较快,集中度低,机会相对较多。

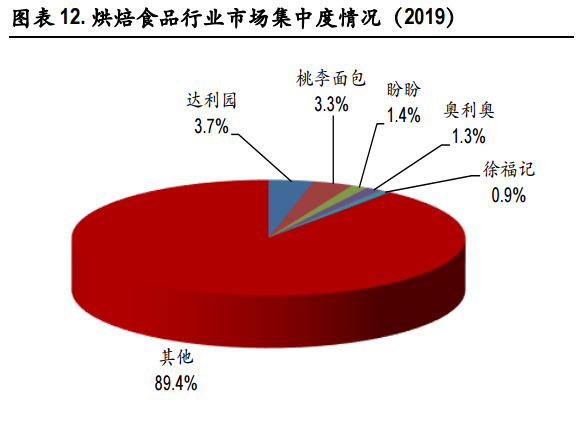

2019年,烘焙糕点市场规模超过2300亿元,近5年年复合增速达到9%,是中国规模最大的休闲食品细分品类,预计2020年市场规模突破2500亿元。根据智研咨询,中国烘焙行业CR5不到11%,低于日本的43%、英国的23%及美国的 18%,主要因为国内各地区均存在大量规模较小的手工作坊式蛋糕/面包店。

行业龙头达利园和桃李面包占有率仅为3.7%和3.3%,烘焙食品市场竞争激烈、竞争格局尚未稳固。

根据食品工业协会坚果炒货专业委员会的数据,2019年规模以上坚果炒货企业营收接近 1800亿元,近5年复合增长率接近10%,预计2020年超过1850亿元。2019 年,中国坚果炒货行业市场占有率前五分别为洽洽食品、三只松鼠、好想你、良品铺子和来伊份,CR5仅为17%,坚果炒货市场集中度较低。随着龙头企业自动化、标准化生产程度提升,规模效应逐渐显现,成本和质量相较小工厂、小作坊都有优势,加之龙头企业的品牌和渠道优势,未来坚果炒货市场集中度有望进一步提升。

中国休闲卤制品行业规模从2010年的232亿元增长到2019年的1100亿元(销售口径),年复合增长率达到19%,增速高于休闲食品行业整体增速。

市场格局方面,绝味食品市占率达到 8.5%,位居第一,周黑鸭以 4.6%的市占率排名第二。近年来,龙头企业保持较快的开店速度,抢占空白市场。2020年,绝味食品门店数达到12399家,相较2019年净增1445家;煌上煌门店数达到4627家,相较2019年净增921家;周黑鸭门店数1755家,相较2019年净增454家。休闲卤制品行业“跑马圈地”趋势还将延续,行业龙头公司将加快开店速度,行业集中度有望持续提升。

除了关注细分行业的属性,消费者的消费偏好也有所改变。

前瞻产业研究院援引The Harris Poll的数据显示,消费者在选择休闲零食时重点关注“健康”、“新鲜”、“营养”、“代餐功能”等因素。在以健康为导向的消费需求推动下,打着健康标签的休闲食品迅速发展壮大,“0 糖 0 卡”食品受到追捧,“不含反式脂肪酸”也成为了产品宣传的特色,这些细分市场中的企业也同样值得关注。

总的来看,头部公司的优势依然十分明显,一方面其具有良好的扩张逻辑,另一方面还由于规模优势,在面对上游原材料供应商时具有较高的话语权,因此,如果投资者想要提前布局,可以寻找高速增长的细分赛道中的龙头企业进行关注。

评论