文|全球财说 丁一

距离万科A(000002. SZ)发布公告拟分拆万物云赴港上市,已过去月余时间却还无实质进展。

销售数据再次不尽人意,经营不佳股价如何企稳?

万物云为何备受关注?主要源于作为万科的物业公司经营数据位于行业首位,更关键在于选择分拆的时间节点更让市场充满猜测。

毕竟,在2021年6月30日的万科2020年股东大会上,对于万物云的上市时间郁亮还仅是暧昧回答称,“如果只是传统意义上的物业管理服务,我觉得多一家上市公司、少一家上市公司并不重要,但如果我们是一个城市服务商,我觉得会变得很重要”。

不足半年时间,11月5日晚间万科A便发布公告称拟分拆所属子公司万物云空间科技服务股份有限公司到香港联合交易所上市。

然而在房地产行业的凛冬时刻,突然选择分拆物业上市,用意是何让市场多了几分猜测。

但是,郁亮却在2021年第一次临时股东大会表示,万物云在万科的资产和利润占比只有1%-2%,发再多股票也没多大影响,因此物业上市能解决万科的资金问题是不存在的。

虽然对于万物云拟赴港上市可以“风轻云淡”,可万科业绩、股价等多方面出现的问题却已经不容忽视。

万科销售数据显示,2021年11月实现合同销售面积253.8万平方米,同比下降35.79%,合同销售金额431.5亿元,同比下降25.04%。

据《全球财说》统计,11月份已经是万科年内第7次出现单月销售额下滑,或者说自5月份以来已连续7个月出现下滑。

也正是因为单月销售不及去年,2021年前11月,累计实现合同销售面积3458.3万平方米,同比下降14.08%,合同销售金额5642.2亿元,同比下降6.37%。

不能否认,万科在10月、11月两个月的销售情况不容乐观,单月及年内累计销售数据均出现了负增长情况,合同销售金额的下滑速度较前三季度进一步扩大。

以2020年末指定的销售规模达7900亿元的目标计算,前11个月完成率仅为71.42%,仅剩一个月的时间,年度目标已不可能完成。

2021年前三季度,万科A实现营业收入2714.9亿元,同比增长12.42%,实现归属于上市公司股东的净利润166.9亿元,同比减少15.98%。虽然,营业收入还在上升,但净利润却出现了下滑。

这一定程度上源于不断下滑的毛利率。数据显示,2018年-2020年万科毛利率分别为37.48%、36.25%、29.25%,截至2021年三季度末更是进一步下滑至22.10%,下滑趋势明显且不断加速。

对此,万科总裁、首席执行官祝九胜承认业绩短期出现下滑,归因于三季度后房地产整体市场变化,并坦言将行业所经历的阵痛称之为“一种煎熬”。

“过往经过了一个高速发展的阶段,而到这个历史阶段,是整个行业要缩表,要去规模、去金融化、减杠杆等。网络有句语言,今天流下的泪都是以前脑袋进的水。回顾历史,我们确实有认知没有到位的情形”。

虽然万科是在2018年时第一个喊出要“活下去”的房企,在不足三年的时间中,各大房企不断暴雷也验证了“稳字当头”的重要性,可时至今日整个行业仍无法消化激进发展所带来的负面影响,且有不断扩大的趋势。

在2021年中,万科一直被投资者诟病的还有跌跌不休的股价。作为大蓝筹的万科A年内跌幅一度超过30%,近期最低股价较3月初盘中创下的52周最高价33.35元/股几近腰斩。

截至12月14日,万科A股价报收19.5元/股,总市值为2267亿元。

对于股价的下跌,郁亮也首先进行了道歉,他表示虽然有行业的宏观因素,但也有自己做得不好的因素,他感觉特别不好意思。并且称,集团内2000多名骨干共同持有公司5.04%股票,自己也持有万科股票超30年。

值得注意的是,2021年二季度末共计有952只基金持有万科A,至三季度末已下滑至283只,其中就包括此前明星基金经理董承非所管理的兴证全球基金旗下的多只产品,如兴全趋势投资混合等年内表现都可以用不佳来形容。

而对于未来的趋势,虽然政策有所回暖但万科依旧处于谨慎态度,除宣布要“节衣缩食”外,已经下调了2022年的最低经营目标。

万物云业务根本仍为物业管理,并购加速 马太效应明显

只是依靠减少拿地从而硬撑过冬很难实现“活下去”的目标,如何转向提速实现弯道超车才是重中之重。

资料显示,早在2014年万科便提出要做“城市配套服务商”,其中万物云便是重要一环。

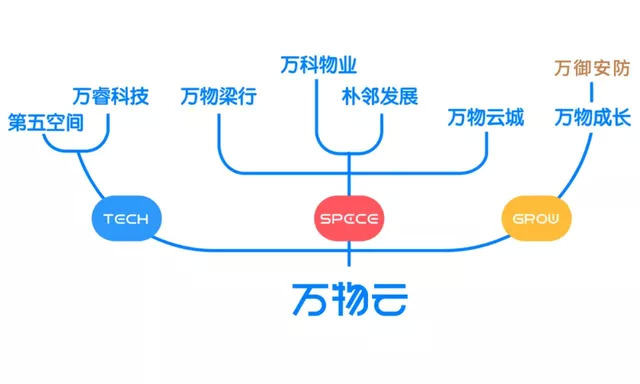

官网显示,目前万物云包含Space(空间)、Tech(科技)和Grow(成长)三大模块,以及万物梁行、万科物业、朴邻发展、万睿科技、第五空间、万物云城、万物成长七大业务板块。

其中“空间”主要为万科物业、朴邻发展的社区服务,万物梁行的商企服务,万物云城则主打城市服务概念,目前“空间”模块也是万物云的最核心业务。

数据显示,2021年上半年万物云实现营业收入103.8亿元。其中,住宅物业服务收入57.1亿元,占比55.0%;商业物业及设施服务31.6亿元,占比30.4%;其余收入则来源于智慧城市服务、社区生活服务及万物成长。

数据显示,2021年上半年万物云实现营业收入103.8亿元。其中,住宅物业服务收入57.1亿元,占比55.0%;商业物业及设施服务31.6亿元,占比30.4%;其余收入则来源于智慧城市服务、社区生活服务及万物成长。

虽然,万物云要讲的故事已经从城市服务商上升至空间科技服务,并且可以从三大模块七大业务板块中拆分出更多上市可能,但以目前情况而言万物云的业务仍跳脱不出平平凡凡普普通通的“物业管理”。

也就是说,即便万物云赴港上市,在市值等诸多方面仍需要以物管公司作为根本判断依据,不过此时此刻万物云是否已经错失物管企业上市的黄金时间?

据不完全统计,在过去的几年中赴港IPO的物业公司融创服务(01516.HK)、世茂服务(00873. HK)、金科服务(09666. HK),募资规模均在50亿港元以上。但是,随着市场变化,万物云能否还能拿到高估值,则很难定论。

以碧桂园服务(06098. HK)为例,股价在2021年年中时攀至高点的85.2港元,随后便一度跌至43.5港元,股价回调明显。Wind数据显示,2021年三季度末,51家在港上市物业公司平均市盈率为25.04倍。

即便如此,物管企业的市盈率还是远高于房地产企业。比如碧桂园服务的动态市盈率为38.25倍,而碧桂园(02007. HK)的市盈率却只有3.77倍。最新数据显示,万科A的动态市盈率为5.91倍。

也正是这个原因,拆分物管企业赴港上市在2018年之后成为了大部分房企的首选,万物云在上市速度确实已经落后,当然最终还要看估值如何定价。

那2022年,物管企业的走势又将如何?多家头部券商分析称,随着房企承压,推动行业整合已成必然趋势,而头部企业则将迎来并购窗口期。

中指研究院数据显示,截至11月初年内物业管理行业发生并购交易63宗,并购方涉及33家物业企业。同时,物业管理行业内发生的并购交易金额约315亿元,相比2020年全年交易总额大幅增长约198%。

部分房企为缓解流动性压力选择出售旗下优质的物业资产,如蓝光嘉宝服务、富力物业、彩生活、第一服务出售部分核心资产等。

其中碧桂园服务分别在2021年2月和9月斥资54.3亿元、100亿元、33亿元分别收购蓝光嘉宝服务71%股权、富力物业100%股权以及彩生活邻里乐100%股权;世贸服务于4月和8月以5亿元、8亿元分别收购深兄环境67%股权、金沙田60%股权;融创服务在4月和11月以8亿元、6.9亿元、18亿元收购彰泰服务80%股权、第一服务32%股权、融乐时代100%股权,等等。

从整体来看,收并购力度最大的物管企业均为已上市且资金充足的龙头企业。

而就在12月13日,世茂股份(600823. SH)公告称,拟将所属的物业管理业务相关公司、资产、负债和业务全部出售给关联方世茂服务,集团中的业务重组也正式展开。

在下半场的竞争中,收并购将持续进行,同时资金、资源、机会等多方面必将倾向于资金实力雄厚的龙头企业。万物云选择在此时间节点公布拟上市信息,或也是出于此等考虑。

由于万物云尚未正式递交招股书,在经营方面资料有限。对此,《全球财说》也将持续关注。

评论