文|表外表里 赫晋一 张冉冉 霍春晓

编辑|付晓玲 胡嘉雯

通过梳理餐饮行业Q3财报季,我们发现了一些特殊的迹象。

一方面,外卖消费增长迅猛,数据显示,截至2021年6月,我国网上外卖用户规模达4.69亿,较2020年12月增长4976万。

但另一方面,连锁餐饮的日子却并不好过。

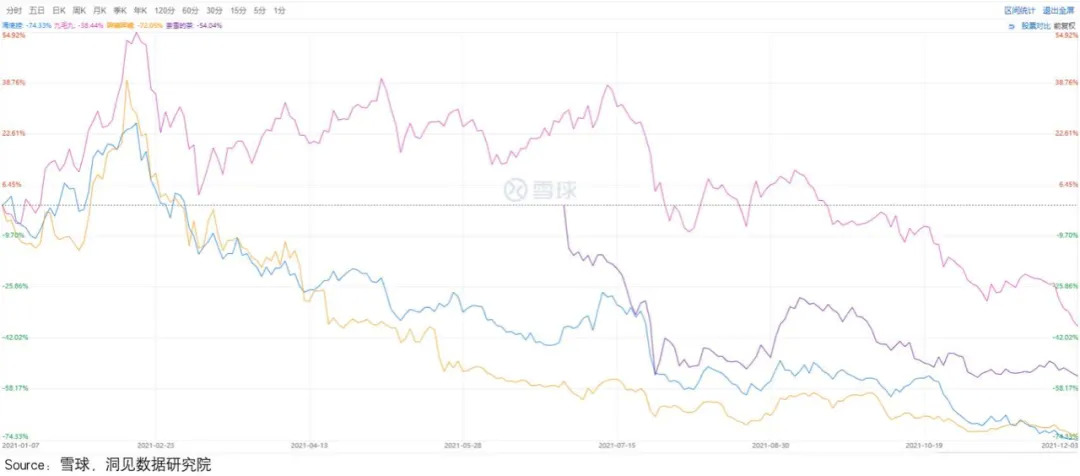

Q3普遍表现低迷,同时在资本市场也“跌跌不休”,如下图,股价从年初一直跌到了现在。

再加上最近茶颜悦色、海底捞等的关店潮,不禁让人质疑:外卖和堂食,难道是“此消彼长”的关系吗?

那么,本文将从餐饮行业的宏观环境、收入、利润三方面展开分析。

口袋没钱,需求端消费不动了

众所周知,疫情的影响,加速催化了消费者外卖消费习惯的养成。基于此,外卖平台发展迅猛。

但值得注意的,虽然2020Q1以来,美团外卖、饿了么外卖的订单量增速,都在上升通道。

据饿了么2021Q3电话会议:新商家及用户渗透率增长的驱动下,订单量增长同比增长超过30%(VS 上个季度同比增长超50%)。

可两家整体客单价,却没有太大的变化。如下图,2021年以来,美团外卖每笔交易金额几乎持平。

而饿了么在订单数同比增长超过30%情况下,收入只呈现个位数增长(7.6%)。

这说明消费者在外卖消费上,同样很克制。而之所以会如此,和宏观消费环境有关。

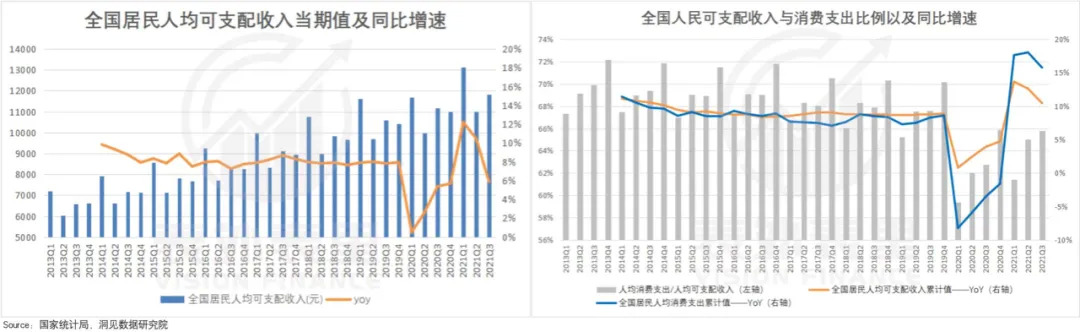

据国家统计局统计,2021Q1-Q3,全国居民人均可支配收入增速,再次出现减缓趋势。

口袋没钱,影响了花钱意愿。

可以看到,自2020年疫情以来,全国居民人均消费支出/人均可支配收入比值仅为59%—66%。此前这个比值,一直稳定在65%—72%水平。

人们捂紧钱袋子,反映在消费端就是,整体社会消费品零售总额(下称“社零”)2021年下半年持续放缓。

餐饮消费的表现,也和大趋势一致。

由此来看,连锁餐饮行业表现不佳,关键原因在于经济形势低迷下,消费者买不动了。

既然如此,那么外卖对餐饮行业,意味着什么呢?

外卖对连锁餐饮收入,到底有何影响?

鉴于外卖领域的发展趋势,理论上来说,外卖对餐饮行业整体的影响性是一致的,但实际上,情况有点分化。

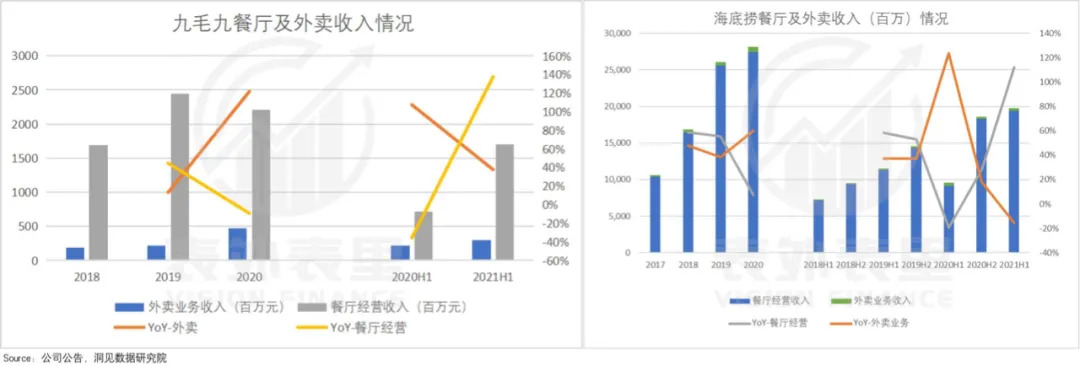

九毛九、海底捞等餐企,疫情期间外卖收入增速大幅增长,但疫情好转后出现明显下滑;堂食收入表现相反。

呈现明显“东边不亮西边亮”的特征,也降低收入的波动性。

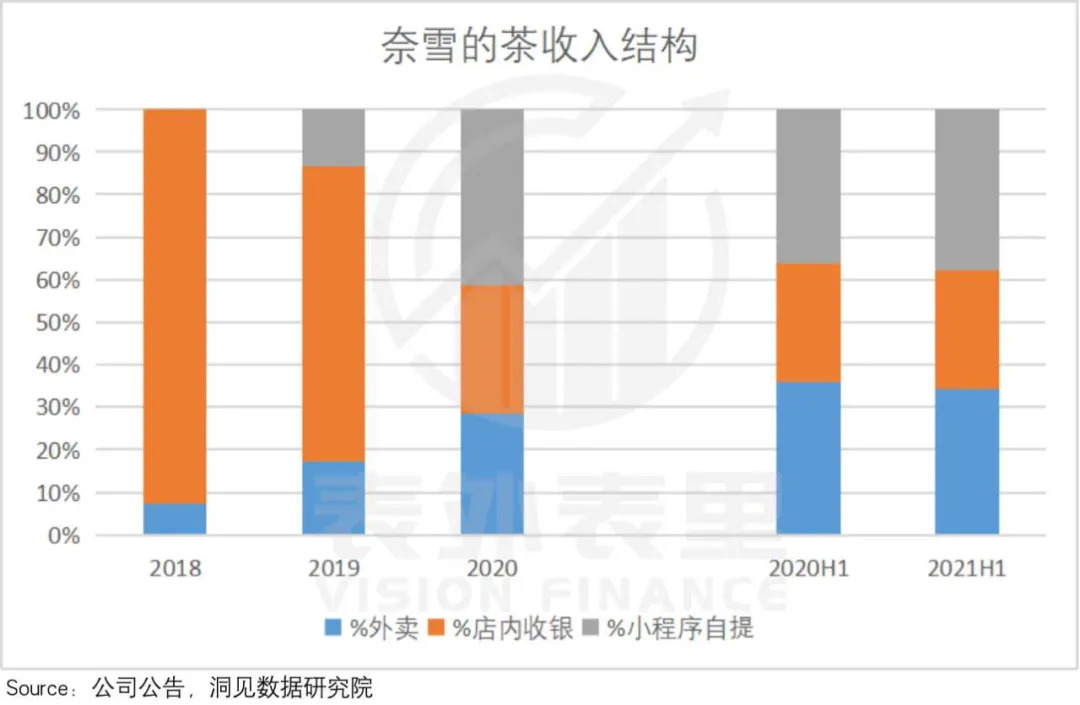

而疫情以来,奈雪的茶的外卖收入贡献,则处于上升明显状态。

这意味着,外卖为连锁茶饮品类带来了持续增量,但对中高端餐企来说,其作用更多在于熨平疫情,降低波动性,不能代替堂食。

而之所以会如此,究其原因在于两种模式下,客单价定位和外卖触达的难易程度不同。

就客单价而言,目前社零消费不振的大背景情况下,你点一杯贵一点的奶茶不会有太大负担。

可以看到,奈雪的茶这类休闲茶饮,外卖人均消费为35元左右,同时这类产品对消费场景没太多要求,外卖就能满足。

但点中高端正餐,可能就没那么不假思索了。

根据公开信息,海底捞这类餐饮外卖人均消费为100元左右。且这样高的客单价,还不能享受到店用餐的环境体验和优质服务,消费者的接受度自然有所折扣。

而外卖触达方面,涉及供给到配送的过程。

供给方面,表里表外在《“垄断者”滴滴,有名无实》一文分析过,餐企外卖后厨产能供应,存在一定物理天花板——“厨师的杠杆效应”。

比如,呷哺呷哺就曾说道:由于后厨比较小,在堂食充足的情况下,难以兼顾外卖需求。

需求上,通常人们选择中高端餐厅,对菜品口味非常看重,毕竟价格相对较贵。但外卖如何还原到店消费般的口味,却是大难题。

比如,资料显示,海底捞为了保证外送食材的新鲜度及品控,自建外卖团队,同时售卖匹配的锅具与炉具。

可这样一来,不仅配送难度较大,起送价也被进一步推高,常见是128元起送。

而太二比较省事,并没有配备外卖专用的品类及餐具,但口味和量难保证,外卖口碑不佳。

相比之下,茶饮品类标准化操作,供给空间相对更大,同时体积小、包装便携的特点,很适合从“外带”到“外卖”配送的过渡。

再加上外卖平台的茶饮红包类补贴——据2021Q3美团财报:与许多奶茶品牌合作,推出季节性促销活动,以刺激奶茶销量。茶饮外卖很多时候,比到店消费更便宜。

做外卖的难易程度不同,显然影响了企业在外卖上的策略。

比如,据奈雪的茶2021HI财报:来自外卖订单的收入占比,在未来一段时间内将维持相对稳定。

而九毛九在2021年7月的交流纪要中表示:太二的外卖业务在疫情未结束前,会继续维持。

综合来看,外卖对茶饮企业的拉动作用明显,但连锁餐企受限于客单价和触达问题,短期内业务重心并不会倾向于外卖方面,增长想象空间有限。

不过,无论如何,加码外卖渠道为餐饮门店带来了增量收入,对冲了疫情对餐饮行业的冲击,对收入有积极影响。

可拓展新渠道也意味着额外的成本支出,那么,外卖渠道的钱花得值吗?

6%的外卖佣金,钱花得值吗?

要看外卖渠道的开辟是否划算,需要先弄清楚外卖渠道的钱花在哪里了。下面,我们通过拆解餐饮成本支出结构,进行分析。

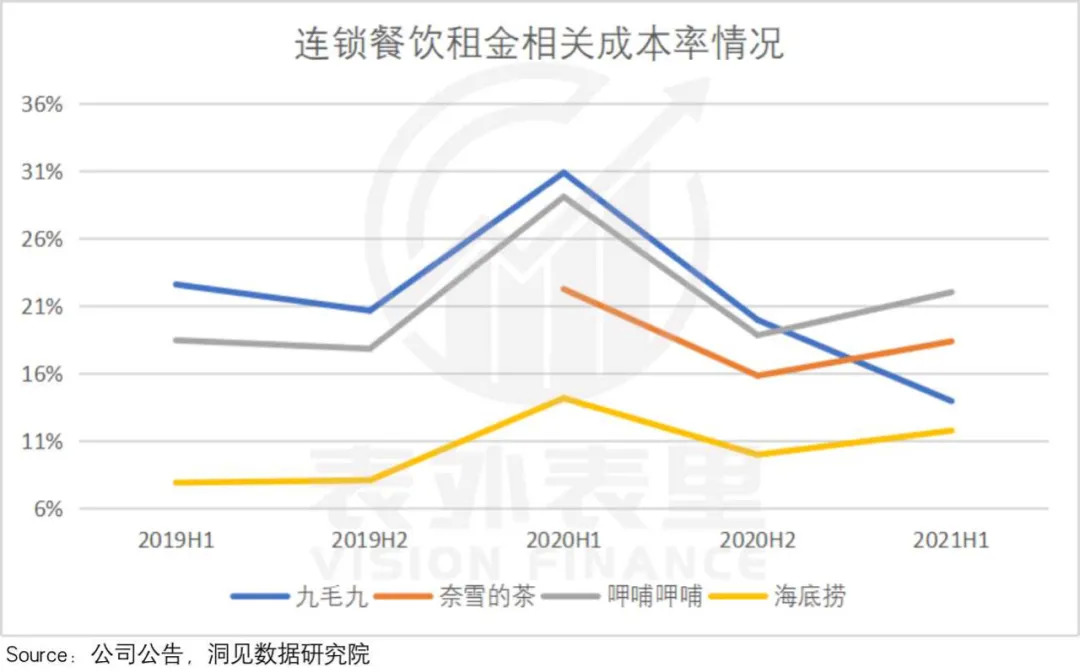

连锁餐饮行业,传统门店成本构成的大头是租金、食材、人工。其中租金对餐饮商家的影响尤其大,且并不会因疫情等突发状况关店而消失。

相比较堂食的成本结构,外卖业务的成本则更灵活一些,以美团外卖为例,收取的一个主要费用为平台的技术服务费,就是人们所熟知的佣金,一般为6%-8%,这笔费用是只在商家有订单的情况下收取。

此外,还有增加的人工成本——履约服务费,主要是给骑手的成本,且这个只有在选择平台配送时,才会有。

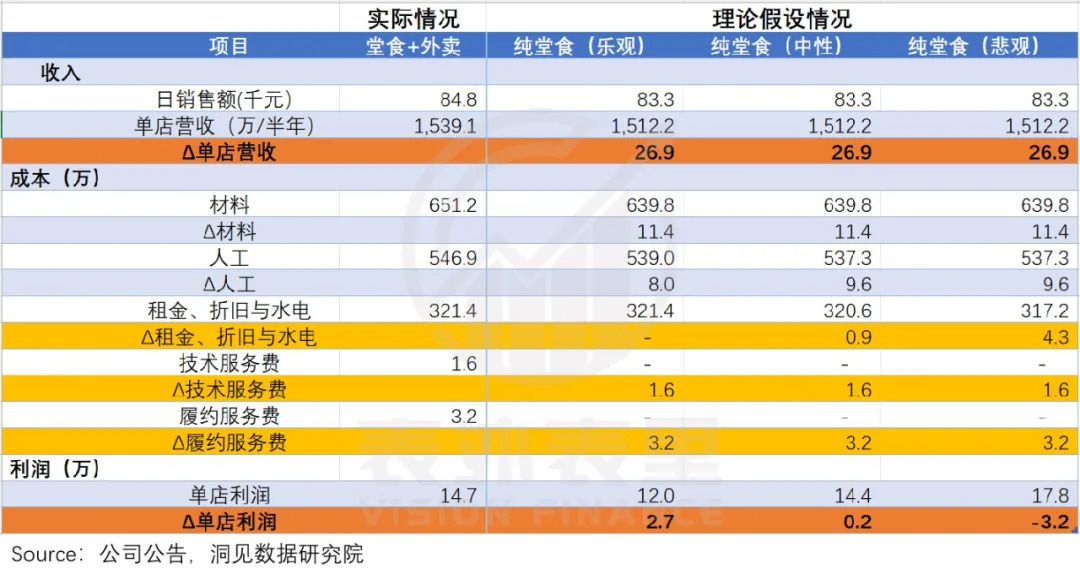

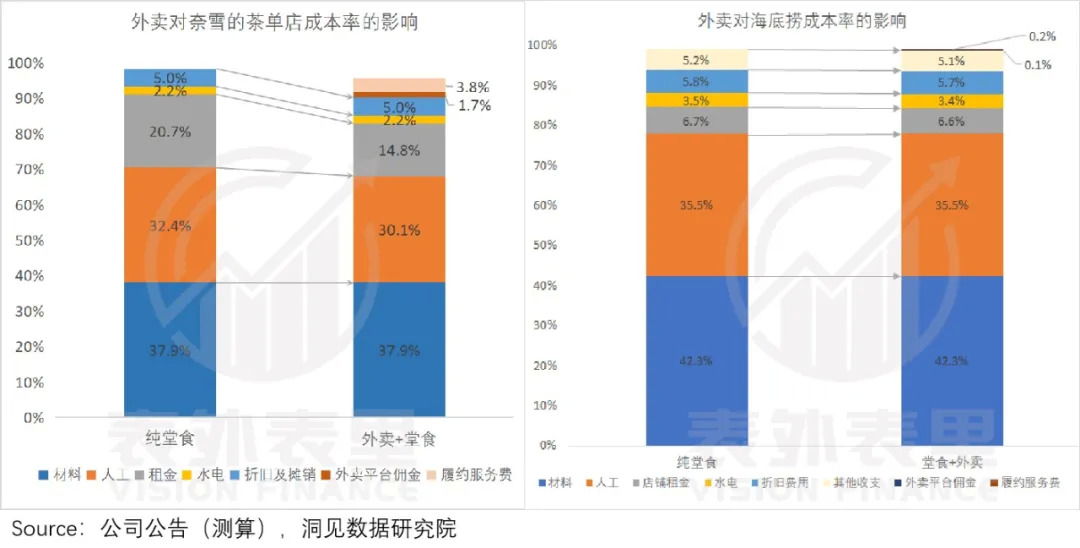

基于此,这里分别以奈雪的茶以及海底捞为模型,对比纯堂食和“外卖+堂食”两种模式,花钱效率如何。

根据测算,增加外卖渠道后,在纯堂食产能利用率的悲观、中性、乐观假设下,奈雪的茶单店营收和利润,都是上涨的。

其中,在中性假设下,相较于纯堂食,增加外卖后的单店营收增长209.7万,利润增长49.3万。

奈雪的茶单店模型测算假设:

(1)纯堂食只有收入数据,其成本变动需要根据外卖成本参数假设不同,进行推演。

(2)纯堂食产能利用率假设:①乐观假设:门店没有闲置产能,增加外卖订单需要额外增加的人工成本=实际总人工成本*外卖订单占比。②中性假设:门店有一部分闲置产能,增加外卖订单需要额外增加的人工成本=实际总人工成本*外卖订单占比*1/2。③悲观假设:门店有充分的闲置产能,增加外卖订单不需要额外增加人工成本。

(3)其他随总收入变动的成本率——食材成本、水电开支、折旧与摊销、其他开支。

(4)设定门店租金成本固定租金。

而海底捞由于外卖业务占比相对较少,对单店的收入和利润的影响不是很明显,但也有所改善。

海底捞单店模型测算假设:

(1)纯堂食产能利用率假设:①乐观假设:单店产能利用充分,堂食可覆盖全部固定成本,外卖可不分摊租金等成本;②中性:单店有闲置产能,外卖只需占用厨房部分效能,故只需分摊厨房部分租金,为20%(数据依海底捞招股说明书披露估计);③悲观:厨房和大厅均有闲置产能,外卖与堂食一起分摊全部租金。

(2)海底捞在2021H1扩张门店,员工数量增加,但翻台率下降,则认定其单店员工数量有冗余,故无需为外卖订单另外招聘员工。

而单店利润上升的逻辑,大致为:一方面带来增量收入,另一方面,摊薄门店租金率和人工成本率,正向促进单店经营利润表现。

就拿门店租金率来说,上述提到传统门店模式下,租金和人工是硬性成本,难以规避。可以看到,在疫情门店没有生意时,这些开支都照交不误——2020H1各连锁餐饮的租金相关成本率均上升明显。

注:租金相关成本=租金支出+相关折旧摊销

而外卖模式的“成本”相对弹性——原材料、佣金率以及给骑手履约服务费等成本,都和收入直接挂钩。同时,外卖可以将人员和门店设施充分利用,最大化门店产能利用率。

由此来看,外卖作为疫情期间,餐饮行业的补充消费场景,对餐饮门店的影响,并非竞争的角色,而是补充盈利的效应。

小结

疫情新常态下,餐饮股的表现持续不佳,与之相反,外卖领域却发展可观。这难免让人质疑,外卖与堂食之间,存在着此消彼长的关系。

但真实的情况是,宏观环境低迷下,大家整体都买不动了,从而限制了餐饮消费。

而外卖作为餐饮行业补充消费场景,疫情以来对适合做外卖的连锁茶饮赛道,收入拉动性明显;对外卖业务占比较小的连锁餐饮企业,也能熨平疫情带来的波动风险。

评论