记者|戈振伟

12月16日,深圳市江波龙电子股份有限公司(以下简称“江波龙”)在创业板IPO首发过会。

江波龙成立于1999年,从事Flash及DRAM存储器的研发、设计和销售,主要采用 Fabless的业务模式,为消费电子、工业、汽车等客户提供存储芯片与产品,已形成嵌入式存储、固态硬盘(SSD)、移动存储及内存条四大产品线,拥有行业类存储品牌FORESEE和消费类存储品牌Lexar(雷克沙)。

江波龙本次IPO募资15亿元,拟用于江波龙中山存储产业园二期建设项目、存储器研发项目,以及补充流动资金。

毛利率不及同行

存储芯片是中国半导体产业的一块“芯病”。中国一年3000亿美元的芯片进口额中,存储芯片占了约三分之一,包括DRAM芯片和NAND芯片。

根据 Omdia(IHS Markit)统计,2020 年三星电子、 铠侠、西部数据、SK海力士、美光科技、英特尔在全球 NAND Flash 市场份额(以销售额计)约为 98.69%,三星电子、SK海力士、美光科技在全球 DRAM 市场份额(以销售额计)约为 94.51%。

以长江存储、长鑫存储为代表的国内存储晶圆厂商在技术和产能方面实现了一定突破,但市场份额仍相对很小。那么,本次拟登陆创业板的江波龙成色几何?

2017年,江波龙成功收购国际著名半导体厂商美光旗下的闪存品牌Lexar(雷克沙),从而在业界崭露头角。根据 Omdia (IHS Markit)数据,2021 年 1-6 月,Lexar 存储卡全球市场份额位列第二名、Lexar闪存盘(U 盘)全球市场份额位列第三名。

招股书显示,报告期各期(2018年至2021年上半年),江波龙营业收入分别为42.3亿元、57.2亿元、72.8亿元和53亿元;归属于母公司股东的净利润分别为-0.6亿元、1.1亿元、2.8亿元和6.8亿元。

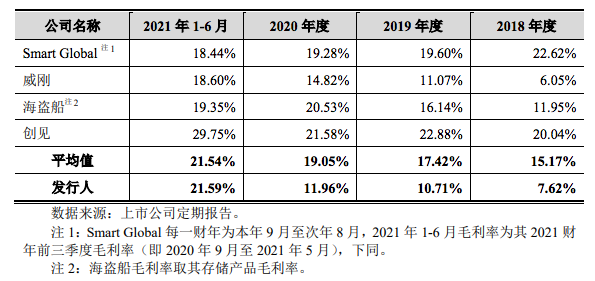

报告期各期,江波龙主营业务毛利率呈上升趋势,分别为7.62%、10.71%、11.97%和21.59%。不过,公司2018年至2020年平均毛利率仅在10%左右,仍然明显低于同行业的毛利率均值。

以江波龙在招股书中列举的同行业可比公司为例,Smart Global 、威刚、海盗船、创见四家企业在2018年-2020年的平均毛利率分别为15.17%、17.42%、19.05%,分别高出江波龙7.55%、6.71%、7.08%。

江波龙称,公司产品毛利率变动受产品结构、上游原材料供应情况、存储市场需求波动、市场竞争格局变化等因素综合影响。

报告期各期,存储晶圆成本占公司主营业务成本的比例分别为 78.04%、75.57%、79.76%和79.86%,存储晶圆和存储产品市场价格变动对公司毛利率影响明显。

界面新闻大湾区频道记者了解到,存储通用规格产品通常具有公开市场参考价格,市场价格传导机制顺畅,存储产品的销售价格变动趋势通常与存储晶圆的采购价格变动趋势一致。但因晶圆采购与产品销售之间存在周期间隔,毛利率从而产生波动。

报告期各期末,江波龙存货账面价值分别为13.3亿元、18.2亿元、 22.5亿元和33.9亿元,占流动资产的比例分别为 57.26%、52.53%、 52.24%和 71.84%,公司期末存货规模较大,且可能随着公司经营规模的扩大而进一步增加。

2021 年下半年以来,下游智能手机、个人电脑(PC)等市场存储需求有所放缓。在此背景下,存储晶圆的采购价格和存储产品的销售价格均在上半年较快上涨后有所回落。

由于公司产品毛利率相对较低而存货规模较大,因此,未来如果市场供需发生较大不利变化、原材料价格大幅波动、产品市场价格及毛利率大幅下跌、技术迭代导致产品需求下降或被淘汰,江波龙将面临存货跌价损失的风险,从而对公司财务状况及经营成果带来不利影响。

存在“断供”风险

同时,由于存储晶圆制造行业本身的特性,江波龙面临着原材料供应商集中度高且境外采购占高的风险。

在采购环节,公司产品的主要原材料包括存储晶圆和主控芯片,存储晶圆主要由三星电子、美光科技、西部数据、SK 海力士等境外厂商供应,主控芯片主要供应商包括境外的慧荣科技、美满电子等,同时主要委托华泰电子、京元电子等境外封测组装厂商进行加工。

由于上游原材料存储晶圆产业被几大国际寡头把控,江波龙的供应链与销售收入高度依赖海外。

报告期各期,公司向前五大供应商的采购占比合计分别为73.41%、70.37%、71.96%和 72.40%,境外采购占比分别为 95.65%、 93.38%、87.61%和 87.93%。

在销售环节,江波龙的销售活动主要发生于以中国香港为主的境外地区,报告期各期,公司境外销售占比分别为 85.24%、85.19%、 84.74%和 83.59%。

这意味着,江波龙的供应链与销售链存在“断供”的巨大风险。

江波龙也在招股书中进行风险提示,贸易摩擦、进出口及关税政策、合作关系变动等因素影响,公司生产所需的存储晶圆等主要原材料可能无法获得及时、充足的供应,极端情况下可能发生断供,进而影响公司生产供应的稳定,可能对公司生产经营产生重大不利影响。

存储产品从晶圆到成品的开发与制造过程主要包括产品设计、固件开发、封装、测试等业务环节。江波龙称,公司围绕上述业务过程积累核心技术,具有核心竞争力。比如在闪存固件开发环节,公司在前端开发、FTL(闪存转换层)开发、后端开发均积累形成了自主可控的核心技术能力。

截至 2021年6月30日,江波龙获得境内外有效专利 426 项(境外专利 103 项),其中发明专利165项,荣获中国专利优秀奖2次,拥有软件著作权65项。

招股书显示,江波龙控股股东为董事长蔡华波,实际控制人为蔡华波、蔡丽江。蔡华波与蔡丽江为姐弟关系,二人合计直接和间接持有江波龙66.33%股权。蔡华波、蔡丽江为姐弟关系,此前二人签署了一致行动人协议,为江波龙实际控制人。

半导体存储器是个技术门槛极高的行业。江波龙招股书披露之后,蔡华波、蔡丽江姐弟二人的学历背景引发了外界关注。据招股书,蔡华波则为高中学历,创建江波龙之前,曾任深圳市海洋王投资发展有限公司业务员。蔡丽江毕业于江西华联外贸学院,专科学历。

另外,国家集成电路产业投资基金股份有限公司(大基金)目前直接持有江波龙6.93%股份,为江波龙第二大股东。

评论