记者 | 张乔遇

转战科创板之前,这家公司已在创业板和主板两次IPO试水失败。

近日,钜泉光电科技(上海)股份有限公司(简称:钜泉光电)向科创板递交了招股书,国金证券为保荐机构。

钜泉光电成立于2005年,是一家由钜泉控股出资设立的外商独资企业,其主营业务为智能电网终端设备芯片的研发、设计和销售。报告期内钜泉光电芯片产品的主要用户为国内各电能表厂商。2018年至2021年上半年(报告期),钜泉光电的净利润分别为774.02万元、3809.50万元、6210.80万元和3456.80万元。

作为国内能排得上号的少数几家电能计量芯片企业之一,钜泉光电为何频频失败?

两度“战”败,股权转让价格腰斩

界面新闻记者了解到,钜泉光电曾于2013年递交了创业板上市材料,但2012年却出现业绩下滑的情况,这对于对企业成长性要求较高的创业板来说是行不通的,因此当时钜泉光电不得已撤回了创业板材料的申请。

2016年5月3日至2018年4月16日,钜泉光电选择在全国中小企业股份转让系统挂牌(简称:钜泉光电,证券代码:835933)。

同时,钜泉光电也做了二手准备,于2016年向沪市主板递交了IPO申请材料,但此次申请同样以遗憾收场。发审委针对当期钜泉光电的业绩下滑、销售关系、与保荐机构关系和股权分散、无实际控制人以及存货周转率低于同行业可比公司等多种情况进行了质疑,最终战败。

据界面新闻记者了解,钜泉光电前次冲主板时,因保荐机构国金证券实控人陈金霞持有上海纳米创业投资有限公司(以下简称“纳米投资”)75%股权,纳米投资是上海鸿华的普通合伙人、并担任该公司的执行事务合伙人,同时上海鸿华持有钜泉光电2.31%的股份。这一情况受到了发审委的关注,发审委要求核查说明陈金霞持有钜泉光电股份是否影响保荐执业的独立性、是否符合保荐业务管理办法等相关规定。

此次上市,钜泉光电换汤不换药,保荐机构依旧系国金证券,不同的是上海鸿华在2018年4月(报告期初)将其所持有的钜泉光电的股份全部转让给了上海聚源聚芯集成电路产业股权投资基金中心(有限合伙)。

另股权转让上,钜泉光电也出现了转让价格不一致的情形。

据招股书披露,2018年12月5日和2019年3月13日,北京智信成将其所持公司合计30.24万股股份分别以10.24万股作价51.2万元、20万股作价100万元转让给钜泉香港,从而退出钜泉光电。

2018年12月14日和2019年1月15日,钜泉香港将其持有钜泉光电20万股作价100万元、28万股作价140万元转让给高管、自然人股东张旭明。2019年3月13日,廖明俐将其持有钜泉光电128.06万股以640万元转让给东陞投资。上述五次转让价格均为5元/股。

但2018年12月以前,钜泉光电的股东转让价格均在10元以上,2018年4月17日和20日,上海鸿华和融银资本分别将其持有的公司100万股、2.88万股股份对应作价1150万元、30.24万元转让给聚源聚芯,此时的股权转让价格分别为11.5元/股、10.5元每股。仅仅8个月后,钜泉光电的转股价格就经历了腰斩。

此外,截至发行前,钜泉光电无实际控制人的情况仍未改变,公司持股比例较为分散。截至招股书签署日,公司持股5%以上的股东包括钜泉香港、东陞投资、高华投资、炬力集成和聚源聚芯,持股比例分别为22.24%、13.73%、11.67%和8.75%。

存业绩下滑风险,严重依赖“两网”

此轮冲击科创板,钜泉光电似乎也有自己的烦恼。

招股书显示,钜泉光电产品收入包括电能计量芯片(三相计量芯片、单相计量芯片、单相SoC芯片)、智能电表MCU芯片和载波通信及相关芯片(HPLC芯片、BPSK芯片、OFDM芯片和PA芯片)、技术服务和其他。

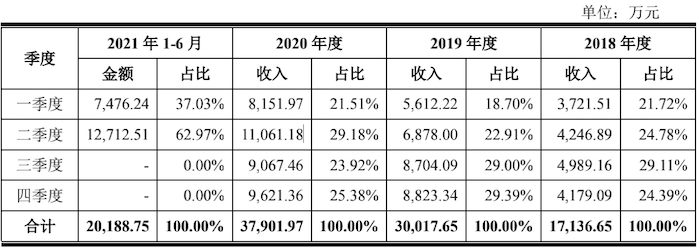

报告期内,钜泉光电营业收入分别为1.71亿元、3.00亿元、3.79亿元和2.02亿元,其中超半数收入来自电能计量芯片(主要为三相计量芯片和单相SoC芯片销售),此外还有大约三成的收入来自智能电表MCU芯片。

值得注意的是,同期公司净利润分别为774.02万元、3809.50万元、6210.80万元和3456.80万元。由于钜泉光电的销售收入不存在明显的季节性变化,2021年上半年公司净利润占去年全年的比例为55.66%,因此仍然面临着业绩下滑风险。

其中,2018年至2020年三年钜泉光电平均每年95%以上收入来自经销收入。报告期,钜泉光电的前五大客户包括昊辉电子、宇晔科技、亿莱科技和利尔达、安锐实业等经销商,来自前五大客户的销售收入占比分别为92.71%、93.88%、85.83%和76.62%,客户高度集中。

而钜泉光电的终端表厂客户包括宁波三星医疗电器股份有限公司、华立仪表集团股份有限公司、江苏林洋能源股份有限公司、深圳市科陆电子科技股份有限公司、烟台东方威思顿电气有限公司、成都长城开发科技有限公司和浙江正泰仪器仪表有限责任公司等,上述终端客户均为国内主流的电能表生产厂商。

电能表是电能计量的专用仪表,在电能管理仪器仪表中占有很大比例,国内市场招标的每一个智能电能表中都需要用到1颗电能计量芯片、1颗电能表MCU芯片,其本地通信模块中需要用到1颗通信芯片。

招股书显示,钜泉光电最终向国内外电网企业供货,其中国网公司、南网公司占主要部分,因此钜泉光电产品的销售量受两网公司招标量的影响较大。以国网公司为例,最近五年(2016年至2020年)及2021年前两次招标,智能电能表的招标总量分别为6572.51万只、3818.75万只、5278.58万只、7380.19万只、5206.60万只和6674.01万只,不同年度招标数量的波动幅度较大。

尤其是2017年的3818.75万只处于国网统招以来的历史最低招标水平,直接导致当时还以单、三相计量芯片为核心产品的钜泉光电2018年的营业利润下滑至303.25万元。整体而言,钜泉光电业务的发展空间很大程度上依赖于国家智能电网的建设和发展进程。

依靠委外加工,科技含量够吗?

钜泉光电采用Fabless模式,即采用委托加工的方式完成芯片产品的生产,因而公司产品线产能需要和晶圆制造厂和封装测试厂商同时进行协调。

在晶圆制造环节,钜泉光电委托和舰科技制造8英寸晶圆,2020年下半年开始,和舰科技的产能供给整体趋紧并多次上调采购价格;2021年上半年,钜泉光电的晶圆制造采购单价相比2020年全年上涨8.16%,并且呈现进一步上涨的趋势。

按照钜泉光电晶圆制造采购单价变动对于利润总额的影响性敏感性分析(晶圆采购单价、营收等其他因素不变的条件下),倘若2021年钜泉光电晶圆采购单价上涨10%,则对利润总额的影响比例为-21.06%,倘若上涨20-30%,则对利润总额的影响为-42.32%至-63.48%。

在芯片封装环节,钜泉光电主要委托通富微电、长电科技和华天科技代工,产能供给同样紧张,同时受金、铜等封装材料价格上涨因素的影响,上述厂商在2021年上半年也有不同程度的提价。

具体来看,2021年上半年,钜泉光电芯片的单位封装成本相比2020年全年上涨9.7%,与此同时,受上游不同环节产能紧张的影响,钜泉光电2021年6月末的库存商品余额为612.67万元,相较于2020年末减少了76.67%,钜泉光电的成本芯片处于高速周转的状态,备货量下降明显。

就招股书披露的芯片封装环节价格上涨对于利润总额的敏感性分析(单价、营收等其他因素不变的条件下),芯片封装的价格上涨10%、20%、30%,对于相应利润总额的影响分别为-9.93%、-19.86%和-29.79%,相较于晶圆采购影响较少。

综合来看,倘若晶圆制造和封装价格同时上涨30%(即无法将上一环节的成本传导至下游客户),则对于钜泉光电利润总额的影响高达93.27%。

为了缓解芯片生产成本上涨的压力,钜泉光电与下游经销商和主要终端客户协商后,于2021年2-3月将电能计量芯片和电表MCU芯片两个品类(上文要提到公司的主要产品)(个别新品除外),销售价格上调10%。

即便如此,2021年上半年,智能电表MCU芯片和载波通信相关芯片单价还是抵不住分别下滑4.80%和5.27%,与此同时钜泉光电采购环节中晶圆制造的单价从2020年4010.68元/片上涨至4367.21元/片,涨幅8.89%,晶圆测试单价从2020年265.21元/片上涨至324.07元/片,涨幅22.19%,同时芯片封装的价格也出现了上调。

公司表示,今年7月开始,结合晶圆制造商和舰科技的提价,钜泉光电针对大部分品类芯片(HPLC、G3-PLC芯片除外)实施了两次提价,以此对冲采购成本持续上涨的风险。

值得注意的是,钜泉光电此轮计划募集资金5.11亿元,其中1.34亿元用于双芯模组化智能电表之计量芯研发及产业化项目、1.26亿元用于双芯模组化智能电表之管理芯研发及产业化项目、1.51亿元用于智能电网双模通信SoC芯片研发及产业化项目、此外还有1亿元用于补充流动资金。

然而,截至2021年6月,钜泉光电账上还有货币资金金额7915.07万元,交易性金融资产2500万元,当期经营活动产生的现金流量净额为6539.28万元。

评论