文|港股解码

平地一声雷。

港股开市前,腾讯(00700.HK)宣布:每持有 21 股腾讯股份的合资格股东,可按比例获发 1 股京东集团(09618.HK,JD.US)作为特别中期股息。

这一公告并不突然,正对应了十日前腾讯发布的董事会行动通告书,当时腾讯表示会在 12 月 23 日审议一项决议,以批准派发中期股息。

上市17年多,腾讯从未派发过中期股息,连末期息也派的不多。所以在腾讯发出有关公告后,市场的态度喜忧参半:喜的是,未来增加派息是否成为常态;忧的是,没有回报更佳的投资机会了?

只是没有想到,腾讯会以实物分派京东股份的方式来派息,这隐含着另一重意思——减持京东。

先来看看如何派发。

如何派发?

根据腾讯的公告,于 2022 年 1 月 25 日(周二)明列腾讯股东名册的股东,每持有21股腾讯股份,可获发 1 股京东股份。

时间:想买入腾讯以取得京东股份的投资者,要在 2022 年 1 月 19 日(周三)收市前完成交易,才能获得分派权,1 月 20 日(周四)为除权日。

数量:腾讯一手的买卖单位为 100 股,一手理论上能获得 4.76 股京东。但值得注意的是,零碎股份不予分派,也就是说,持有一手腾讯股份,只能获得 4 股京东,其余的零碎配额将以现金替代。

笔者举例,按公告发出前一个交易日(2021 年 12 月 22 日)京东的 H 股收市价 279.20 港元计算,每持有一手腾讯(市值 4.43 万港元)可获 4 股京东股份(市值为 1117 港元),外加碎股差价约合 213 港元,合共价值或为 1329.52 港元,股息收益率为 3.00%,见下表。

值得注意的是,现金替代所支付的金额或按照股票派发当日(预期为 2022 年 3 月 25 日)京东收市价厘定,具体价值要到那时才知道,以上只是以公告发出前两家公司的股价来进行演示,并非实际金额。

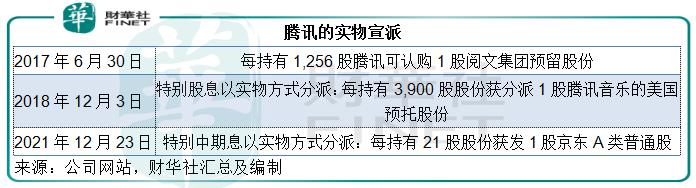

腾讯过去的实物派发

说到实物派发,京东并非腾讯的第一次。

早在阅文集团(00772.HK)于 2017 年在港交所上市时,腾讯就提出:每持有 1,256 股腾讯可认购 1 股阅文集团的预留股份。

按当时腾讯的股价 274.47 港元,持有价值 34.5 万港元腾讯的股东,才有资格认购 1 股阅文,门槛不可谓不高。

2018 年 12 月腾讯音乐(TME.US)在纽交所上市,是腾讯的第一次以股代息——每持有 3,900 股腾讯可获分派 1 股腾讯音乐的美国预托股份。

当时腾讯的股价为 312.95 港元,也就是说持股价值至少达 122 万港元的股东,才有机会获得 1 股价值 101.74 港元的腾讯音乐股份——现在腾讯音乐的股价为 6.42 美元,相当于 50.07 港元,谁才是赢家一目了然。

为了安抚持股未达百万港元的股东,腾讯也提出其他折中方案:持 1500 股腾讯(相当于 46.94 万港元)可获派 39 港元,持 500 股(相当于 15.65 万港元)可获派 13 港元。

所以,对比于过去阅文集团和腾讯音乐的经历,这次实物派发京东股份的交易相当实惠,每手不到 4.5 万港元就可以获得上千元的股息收益,在腾讯的派息史上也算绝无仅有。

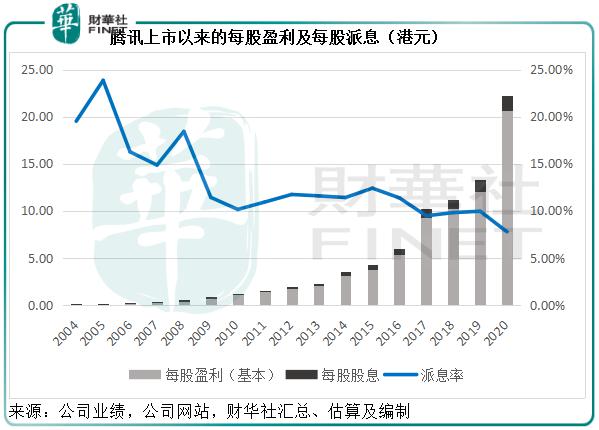

见下图,从 2004 年上市到 2020 年,股息(不含上述的实物宣派)远未跟上盈利增长。在收益和股息均达至最高的 2020 年,腾讯的每股盈利为 16.84 元人民币,而末期股息仅为每股 1.6 港元,派息率不到 8%。

为何这次腾讯如此疏阔派发京东的股份。我们先从它们的七年情说起。

腾讯与京东的“七年情”

京东的前身为刘强东于 2004 年 1 月推出的自营模式网站。

在 2014 年 3 月 10 日赴美上市之前,京东向腾讯收购了若干电商业务和资产,并与其达成战略合作协议及形成战略合作伙伴关系:腾讯在其移动应用微信和移动 QQ 为京东提供显著入口,并向后者提供流量和其他关键平台的支持,帮助京东从腾讯庞大的移动用户群生成移动用户流量,提升客户的移动购物体验。

根据战略合作协议,京东是腾讯所有实物商品电子商务业务的首选合作伙伴,且腾讯同意在八年内不参与大中华区及数个特定国际市场的实物商品电子商务业务的自营或主动管理型交易平台的经营模式。

在 2014 年 3 月 10 日的合作中,京东与腾讯及其关联公司订立一系列协议,据此,京东收购腾讯拍拍和 QQ 网购在线市场业务的 100% 权益及上海易迅的 9.9% 权益、物流人员和若干其他资产(随后于 2016 年 4 月,京东以 8 亿元人民币行使收购权收购上海易迅的剩余股权)。

在达成上述交易及执行战略合作协议的同时,京东收到 2.15 亿美元的现金,并向腾讯全资子公司黄河投资发行共 3.52 亿股 A 类普通股,和向腾讯支付现金 1.81 亿元人民币作为该交易的部分对价。

作为协议的一部分,京东于 2014 年 5 月在美股上市的同时,以等于向公众发行的价格,即每股 A 类普通股 9.50 美元(19 美元 /ADS),向黄河投资有限公司非公开发售合共 1.39 亿股 A 类普通股。

2015 年 10 月,京东扩大与腾讯的合作,为第三方商家提供创新移动营销解决方案。

2019 年 5 月 10 日,京东与腾讯续签战略合作协议,自 2019 年 5 月 27 日起为期三年。腾讯将继续在微信平台上为京东提供位置突出的一级及二级入口以提供流量支持,双方还打算在通讯、广告和会员服务等多个领域继续合作。

京东同意按随后三年内若干预订日期的现行市场价向腾讯发行一定数量的 A 类普通股,作为腾讯提供流量、广告和其他合作支持的部分支付代价,总对价约为 2.50 亿美元,其中 812.7 万及 293.9 万股 A 类普通股已分别于 2019 年 5 月及 2020 年 5 月向腾讯方发行。

到 2021 年 2 月 28 日,腾讯通过全资所有的黄河投资,持有京东的 5.27 亿股,占普通股总数的 16.9%,投票权为 4.6%,远高于刘强东的实益权益 13.5% 和第三大股东沃尔玛的 9.3%。

这次派付的京东股份,就是从黄河投资的持股中来,占了 86.4%(依最新公告计算,腾讯当前于京东的总持股或已增至 5.29 亿股)。分派完成后,腾讯(通过黄河投资)于京东的持股将由原来的 17% 下降至 2.3%。

值得注意的是,尽管刘强东的实益权益不高,但他持投票权高出 A 类普通股 10 倍的 B 类普通股,所以控制了京东的 76.9% 投票权。在腾讯减持后,刘强东将成为持有最高实益权益的第一大股东。

市场对此交易的反应迥异

在宣布交易后,腾讯的股价单日大涨 4.24%,而京东港股却下滑7.02%,为何市场对这两口子的看法分歧这么大?

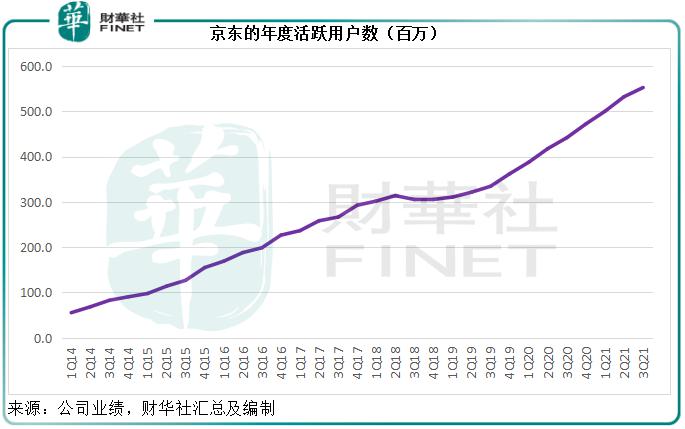

从过去七年腾讯与京东的战略合作,以及京东的股权架构,可以看出:腾讯给予京东较大的管理自由度,同时在早期阶段,让京东能够借助其强大的社交平台流量迅速发展起来。

见下图,京东的年度活跃用户数由 2014 年第 1 季时的 55.5 百万,上升至 2021 年第 3 季的 5.52 亿,七年之间增长 9 倍,腾讯的流量支持应起到很重要的作用。

在腾讯实物分派之前,京东是以联营公司的身份入账。

对于联营公司的投资,腾讯的收益来自几个方面:

1、公允值收益,一般在出售或减持时按重估价与入账时的成本确认损益;

2、应占联营公司业绩,这直接反映在腾讯的损益表中;

3、业务合作便利所产生的经济效益,这应体现在双方的业绩中。

双方战略合作所产生的经济效益已经实在地反映在腾讯和京东过往的业绩之中。

京东在2021 年第 3 季业绩中进一步强调,利润并不是它所看重的,发展才是。但对于财务投资者来说,盈利应亦是它们所看重的,对于腾讯更是如此。

单就财务投资而言,京东最早于纳斯达克上市时的股价为 19 美元 /ADS(相当于每股普通股 9.5 美元,约合港元 74.09),而到如今,京东的股价已达 259.60 港元,是原来的 3.5 倍。即使以美股上市时的初始投资价计算,腾讯的收益也已十分丰厚,更何况腾讯的买入成本价或更低,且通过战略合作,与京东互利互惠,也提升了腾讯的整体服务生态效率,所以回报应更高。

今年以来,大型互联网公司的监管和发展环境发生了显著的变化,合规成本的增加、获取流量的成本增加、算法受监管风险增加、数据安全的要求更严格等,对于已享有既得利益的大型互联网公司来说,无疑是新挑战,很可能改变它们过去的高利润模式。

见下表,尽管收入持续攀升,京东的 2021 年前三季盈利表现已有放缓迹象,前三季的非会计准则 EBITDA 同比下降 19.24%,至 145.5 亿元人民币。

但是另一方面,上述措施将鼓励竞争,有利于中小企业、科创企业的发展和壮大,而这正是腾讯投资所关注的重点。

所以对于实物分派京东股份的理由,腾讯指出其中一个投资策略是支持及分享处于发展阶段的公司,在投资公司能够自行筹资时退出,其实有几分道理。

纵观企业的发展周期,在发展阶段的增长是最迅猛的时候,这也是风投和创投一旦成功,回报远高于成熟企业投资的原因,因为基数低。京东是腾讯相当成功的风投案例,而随着企业走向成熟,业绩增速趋于稳定,腾讯投资的边际收益将进一步下降,所以在行业转向、企业盈利增速可能见顶时减持,应是明智选择。

更何况京东的筹资渠道已十分畅顺,基本将当前最有筹资需求的资产都分拆上市,一方面释放的价值已经差不多,另一方面稀释效应也在上升,此时不走更待何时。

业务方面,过去腾讯与京东的战略合作成绩斐然,用户习惯也已经形成,互利价值应已实现得差不多。上述 2019 年续订的三年战略合作,应会在 2022 年到期,纵然腾讯表示 " 分手 " 后仍会继续保持双方互利的业务关系,但没有了京东的 " 牵绊 ",腾讯或有更大的能动性,扶持新的业务生态,扩大未来的发展空间。

这个时候减持,对双方业务的影响应不会太大。

所以这次的交易,最乐见其成的应是腾讯的股东。除了拥有是否继续留守京东的选择权和较高的现金回报外,腾讯派息态度的变化,或将利于股价的表现。

正如前文所述,腾讯对待派息比较 " 抠门 ",这次的慷慨史无前例。

截至 2021 年 9 月 30 日,腾讯持有现金及现金等价物 1708.73 亿元(单位人民币,下同),定期存款 1055.47 亿元,而应在一年内支付的附息债务仅 262.76 亿元。2021 年前三季,来自经营活动的净现金流就达到了 1239.35 亿元。从财务状况来看,腾讯的资金非常充裕,正常运营和投资都不差钱。

从当前的行业背景来看,监管的不确定性仍然存在,与其将出售京东股份套现所得用于投资前景不明的项目,还不如讨好股东来得划算,当前腾讯的股价已较年初时的高位 773.90 港元回撤 40%,此举或可增强已有退意的股东信心。

更为重要的是,这或引发市场对于从不派发中期息的腾讯可能开启 " 加息 " 周期的猜测。

如前文所述,腾讯最近一年的派息率不到 8%,往绩股息收益率只有 0.36%。作为成长股,不派息很正常,因为这类企业处于快速增长阶段,留存的资金都用于未来发展。但未来随着行业的转变,业已成熟的腾讯将步入增长稳定期,增加派息正是股东对它的最终期望。

此外,截至 2021 年 9 月 30 日,腾讯于上市联营公司的投资公允值为 9474 亿元,而其入账的成本只有 2434.74 亿元,可见其仍有相当庞大的投资资产池。一旦出售,无论是确认为公司回报还是像京东那样将收益回馈给股东,都将释放很大的价值,单就联营上市公司而言,可确认的税前收益就达到 7039 亿元,约合 8618 亿港元,相当于腾讯当前市值的 19%。

更何况还有其他的非上市投资和并非划分为联营公司的其他投资,这些资产单是入账成本就合共达 5776 亿元,毋论市值和潜在估值收益。

这些价值的释放,无疑将让投资者狂欢。

对比起来,京东的黯然失色就不难理解,大股东减持本身就是偏向负面的信息,而且可能引发市场对于其合作关系还能否像过去那样亲密无间的猜疑,股价表现实属意料之中。

但从长远来看,在供应链产业方面已拥有自己专属优势的京东,对腾讯的依赖已经明显减弱,也是到了该独立行走的时候,且其融资实力早已获得市场认可——京东物流、京东健康的成功上市就是明证,此外未上市如京东产发,也有新加坡主权投资基金支持。

不需再对腾讯的财务投资回报交代,京东将能像它所说的那样:始终保持低利润运营,并让利于合作伙伴和消费者。从京东的角度来看,说不定这才是其价值所在。

评论