文|芯东西 高歌

编辑|Panken

芯东西1月4日报道,美国当地时间1月3日,美国联邦贸易委员会(FTC)更新了英伟达收购Arm一案的最新安排。

2020年9月,英伟达与日本软银集团发表声明,宣布英伟达将以400亿美元收购软银旗下的英国IP龙头Arm,这是半导体行业有史以来最大的并购案。

2021年12月2日,FTC宣布起诉阻止英伟达收购Arm。FTC称,其有理由相信英伟达、软银和Arm执行的并购协议违反美国联邦法案,因此对该并购案提出诉讼。

为此,英伟达、Arm和软银就FTC的起诉提交了一篇多达49页的辩护。在这篇辩诉长文中,三家公司直言“Arm在寻找未来增长的道路上面临着重大挑战”、“Arm的原始市场和其最大的收入来源(移动设备)已经饱和”,详细分享了Arm当前面临的竞争压力和业务增长困境。

尽管这篇长文的目的是减轻英伟达收购Arm后的影响,促使法官驳回FTC对英伟达、Arm收购案的起诉,但也揭示了全球半导体IP龙头Arm所面临的困境。

01.移动市场饱和,Arm营收、利润陷困境

IP核即预先设计好的电路功能模块。通常来说,IP厂商通过将市场中的通用需求或技术热点、难点提取出来做成IP核,以授权(License)或版税(Royalty)的模式提供给芯片设计公司。而芯片设计公司可以通过直接采用IP核的方式提升芯片设计效率、缩短设计周期并降低开发成本。

随着芯片制程不断演进,芯片设计的成本和难度呈指数级增长。国际商业战略公司(IBS)首席执行官Handel Jones曾提到28nm芯片设计的平均成本为4000万美元,而3nm芯片的设计成本已经达到5.9亿美元。因此IP核这种能够降低设计成本、减少流片时间的商业模式对芯片设计公司十分重要。

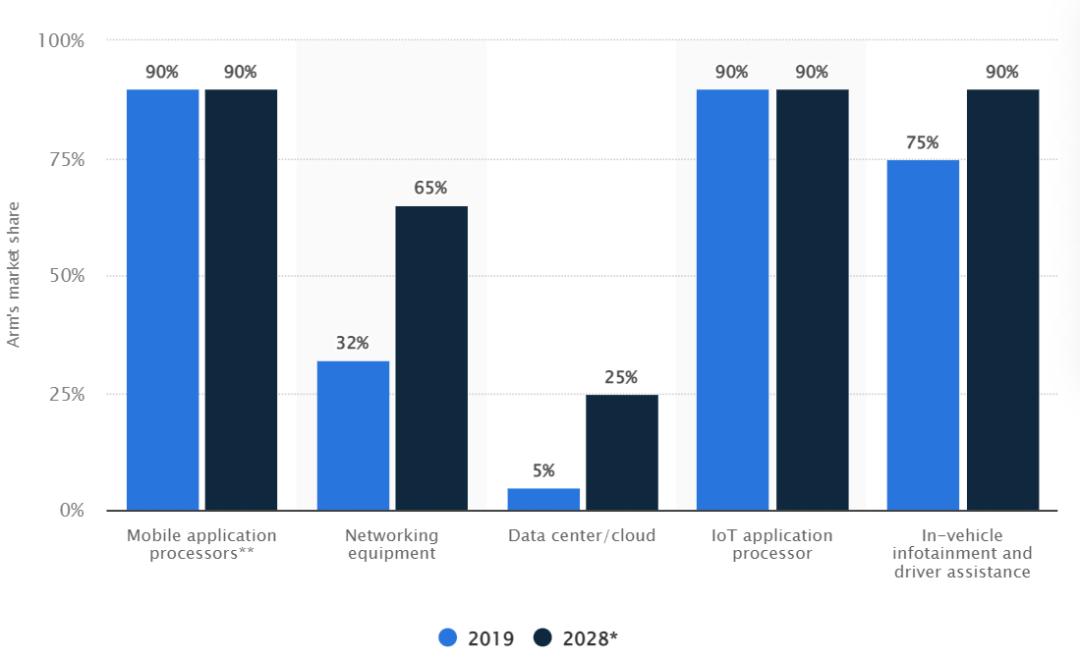

作为IP龙头,Arm在移动处理器和物联网处理器市场都占据了90%的市场份额,还计划在2028年实现65%的网络设备市场、90%的车载信息娱乐和驾驶员辅助市场以及25%的数据中心市场。

▲Arm 2019年各个市场的份额和其2028年预计获得的市场份额(来源:Statista)

由于IP公司无法像下游芯片设计厂商、芯片制造厂商一样,通过扩大生产规模或推进芯片制程获得成本上的缩减,Arm的盈利能力一直是个大问题。

在人工智能、物联网、自动驾驶、5G等新技术层出不穷的今天,Arm面临着越来越高的研发成本和难以快速增长的IP授权和版税收入。

2016年,软银以320亿美元(约合2038亿人民币)的价格收购Arm。软银首席执行官孙正义称,这是软银有史以来最重要的收购之一,希望Arm成为软银今后增长战略的重要支柱。

但Arm被收购后,其营收和发展。Arm的年报显示,其在移动处理器上的市场份额已达90%,市场基本饱和。这一观点也在英伟达、Arm和软银三方的申诉信中被强调。

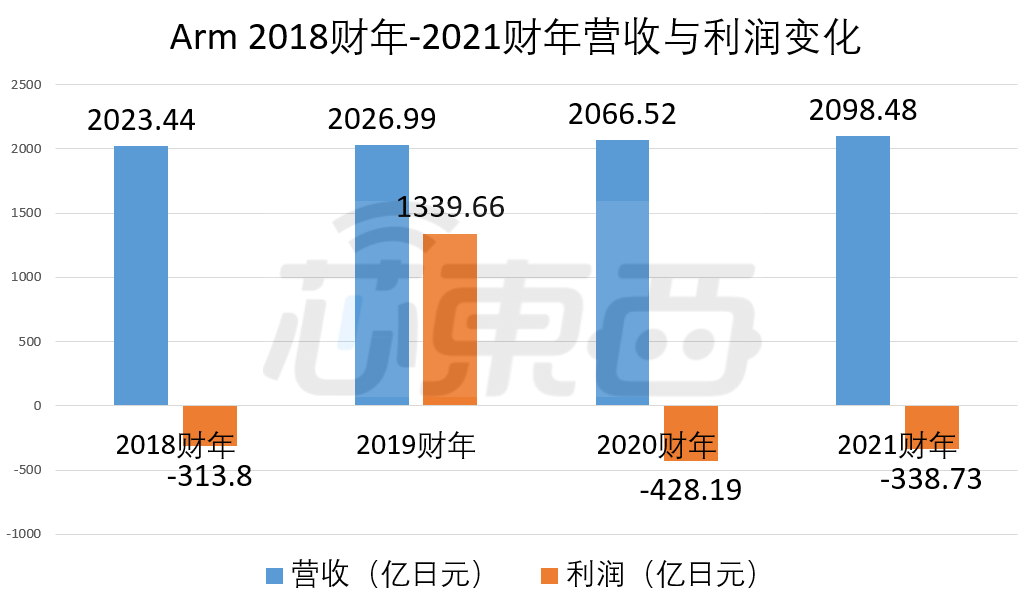

2018财年-2021财年(软银每一财年截止到当年的3月份),Arm的营收分别为2023.44亿日元(约合111.27亿人民币)、2026.99亿日元(约合111.46亿人民币)、2066.52亿日元(约合113.64亿人民币)和2098.48亿日元(约合115.40亿人民币),四年仅增长了3.7%。

问题更加严重的则是Arm的盈利能力,根据软银财报,Arm从2018财年到2021财年,只有2019财年盈利1339.66亿日元(约合73.67亿人民币),2018财年、2020财年和2021财年,Arm分别亏损313.80亿日元(约合17.25亿人民币)、428.19亿日元(约合23.54亿人民币)和338.73亿日元(约合18.62亿人民币)。

▲Arm 2018财年-2021财年营收与利润变化

02.物联网软件业务增长受困,前高管爆料增速缓慢

对Arm来说,它很清楚自身的营收情况,也一直在寻找新的营收增长市场。

2017年被软银收购后,Arm在年报中称将“更快地开发新技术”,重点是人工智能(AI)、计算机视觉(CV)、增强现实(AR)等领域。此外,Arm还将投资物联网(IoT)等市场,以创造新的收入来源。

为了在这些新的市场取得成功,Arm在软银的支持下开始大手笔地扩充团队。

自此开始,Arm的员工人数在2018财年-2020财年分别增加了1034人、101人和751人,2021财年Arm的员工人数仍继续增加了7.9%。随着技术团队规模的不断上升,Arm的经营成本随之提高。

和人员规模不断扩充相比,Arm开拓新市场的举动则没有那么顺利。

在物联网领域,Arm的Cortex-M架构具有低功耗、小体积、高性价比等特性,占据了90%的物联网处理器市场份额。但在传统的处理器IP之外,Arm物联网软件业务的发展却不尽人意。

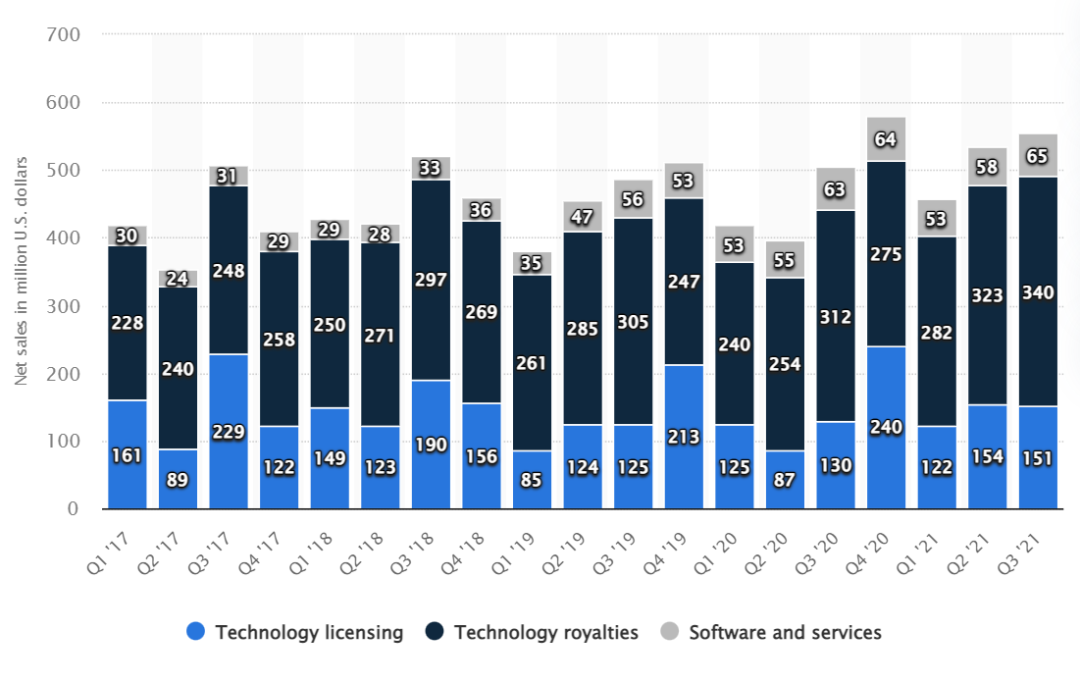

▲Arm 2017年Q1-2021年Q3各季度营收情况(来源:Statista)

据此前华尔街日报报道,有分析师和业内高管表示,物联网设备市场的发展速度不像很多人预期的那样,Arm还需要在这一碎片化的市场面临亚马逊、西门子等公司的竞争。

以2018年Arm推出的Pelion物联网平台为例,前Arm物联网业务总经理Krisztian Flautner、前Arm战略业务发展部门副总裁Michael Dimelow等人都在离职后表示该业务进展较为缓慢。

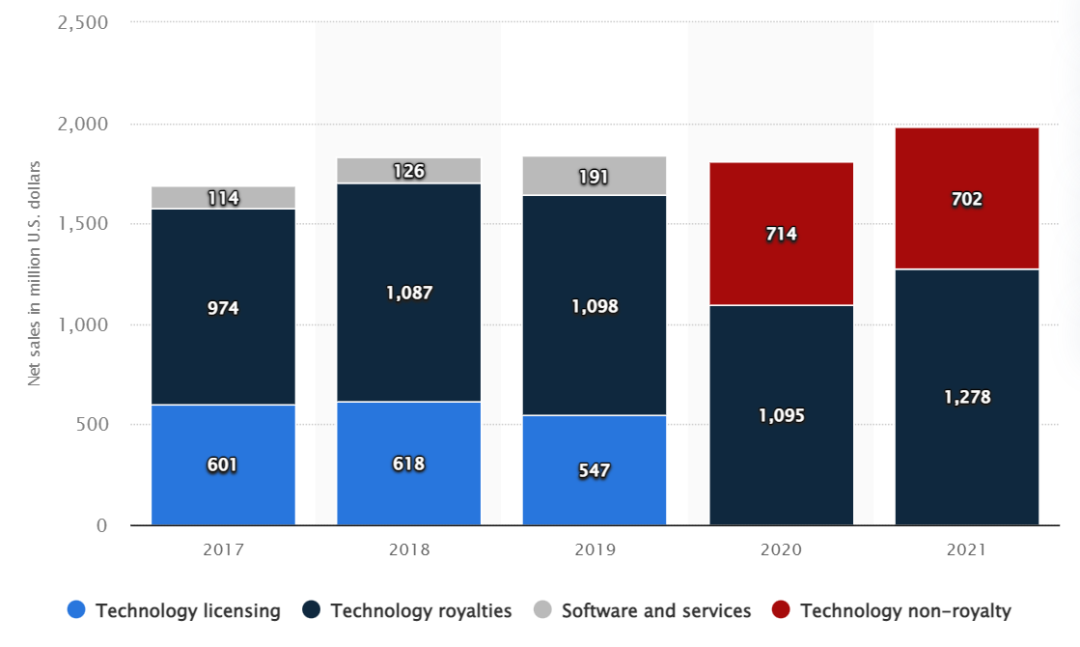

2021财年,Arm的主要收入增长仍来自5G智能手机、5G基站网络设备和服务器出货量的增长;其技术许可收入和软件服务收入反而减少了1200万美元(约合7643万人民币)。

▲Arm 2017财年-2021财年营收与各部门收入情况(来源:Statista)

同时,Arm架构还面临RISC-V的威胁。RISC-V作为一种开源架构,不仅无需授权费用,其设计更容易修改,能够与各种应用兼容。根据市场咨询公司德勤的报告,芯片创企、AI芯片公司、汽车和物联网市场等都可能采用RISC-V架构。

目前,SiFive和瑞萨电子等芯片厂商已采用RISC-V架构推出了针对数据中心和汽车SoC的芯片,英国IP厂商Imagination也在2021年推出了基于RISC-V的CPU产品,RISC-V生态正在逐步扩大。

03.博通、高通、Marvell退场,Arm数据中心业务被英特尔、AMD夹击

即使是在服务器领域,Arm一样需要在CPU IP上面对英特尔x86的竞争。

根据市场研究公司Omdia的数据,由于亚马逊、Ampere和华为等厂商的服务器CPU采用了Arm架构,2021年第三季度带有Arm CPU的服务器出货量达到了创纪录的水平,但其市场份额仅为5%。

在数据中心CPU市场中,核心玩家为英特尔和AMD,其CPU产品都基于x86架构。英伟达、Arm和软银称,在数据中心和PC CPU领域,英特尔和AMD已从垂直整合中获利,可进行大量研发投资,从而进一步巩固其地位。

由于生态和研发预算小得多,基于Arm的数据中心和PC CPU在与x86的竞争中明显处于劣势。甚至基于这样的因素,博通、高通、Marvell等Arm的客户在2016年-2020年陆续裁撤或缩减了基于Arm的数据中心CPU业务。

▲高通针对数据中心市场的Centriq 2400处理器

英伟达宣布收购Arm后,英特尔也采取了新的措施,进一步挤压Arm的数据中心CPU IP业务。2021年3月,英特尔推出了代工服务计划(IFS),使其客户可以和英特尔合作开发基于x86的定制CPU,用于数据中心或其他场景。

04.结语:若英伟达收购失败,Arm需面对新一轮抉择

如果FTC起诉成功,Arm无法被英伟达收购,其营收可能无法支撑在人工智能、自动驾驶、物联网、5G等领域的高额研发投入,或将影响Arm对这些新技术的布局。届时,Arm可能需要在新收购要约或IPO之间进行选择,有实力、意愿并购Arm的厂商并不多。

如果Arm选择IPO,其结果正如此前Arm CEO Simon Segars提到的那样,上市后Arm需要面对短期收入增长和盈利的压力,将影响Arm在投资、扩张、创新等方面的反应速度,其未来仍需观望。

评论