文|零售商业财经 鹤翔

伴随着2021“拐点之年”的过去,新兴的社区电商经历了一场从高举高打、短期竞争到稳扎稳打、长期竞争的价值回归之路。

大浪淘沙之下,同程优选、食享会、十荟团、橙心优选等一批企业或外部溃败、或内部耗损,最终转型或退出牌桌。留下来的多多买菜、美团优选、淘菜菜、京喜拼拼、兴盛优选等也从“拼补贴”进入了“拼创新”和“拼新基础设施铺设”的新周期。

在第一、二次零售革命兴起时,玩家们在新兴市场疆域里平地起高楼。眼下,中国正经历第三次零售革命,戈壁滩上建绿洲、存量市场找增量愈发道阻且长。

在消费互联网向产业互联网换轨的过程中,社区电商正逐渐成为撬动县域消费市场、提高供给效率和方便社区居民生活的新模式。

01 赛道降温,回归零售本质

新冠疫情“催熟”社区电商,同时加速培育、强化了线上渠道消费模式。

在居民消费持续升级、农产品上行加速、互联网与信息技术快速发展的背景下,2020年底,我国生鲜电商市场规模达3641亿,同比增长42%;社区电商全年成交总额约为720亿,同比继续增长78%。

与此同时,自2020年末监管趋紧后,社区电商整个行业在约束下迅速走向规范,各平台更多地思考模式的持续化发展。

最明显的变化是,社区电商进入了追求极致性价比的精耕细作阶段;常态化竞争下的效率比拼随之展开,行业也进入了新一轮的进化与淘汰期。

几轮大洗牌后,多多买菜、美团优选、淘菜菜等章法有序、低调行军的坚守者,兴盛优选、京喜拼拼等低调盘踞、转攻为守;橙心优选、十荟团等则在撤退中转型求生。

此后,监管发力、价格战结束成为了社区电商向社区电商“进阶”的重要分水岭,社区电商的重心也从引流逐步转向仓配、供应链建设等核心构建。

当社区电商逐步进入追求极致性价比、提升商品服务品质和运营效率的新阶段,意味着整个行业对“零售本质”的回归性思考。

如今的社区电商更加强调“数字化网络体系”的打造,聚焦供应链的比拼和社区小店的数字化打通等,而非将目光局限于几捆白菜、几斤水果的流量及消费行为的数字化。

从这个角度来看,在数字经济与民生服务融合的进程中,社区电商也成了线上线下零售结构性再平衡、再优化后的一股力量。

社区电商兴于仓储配送体系的升级和供应链的重构,终于科技力量在产业链每个环节的渗透,以及各个环节能否实现降本增效。

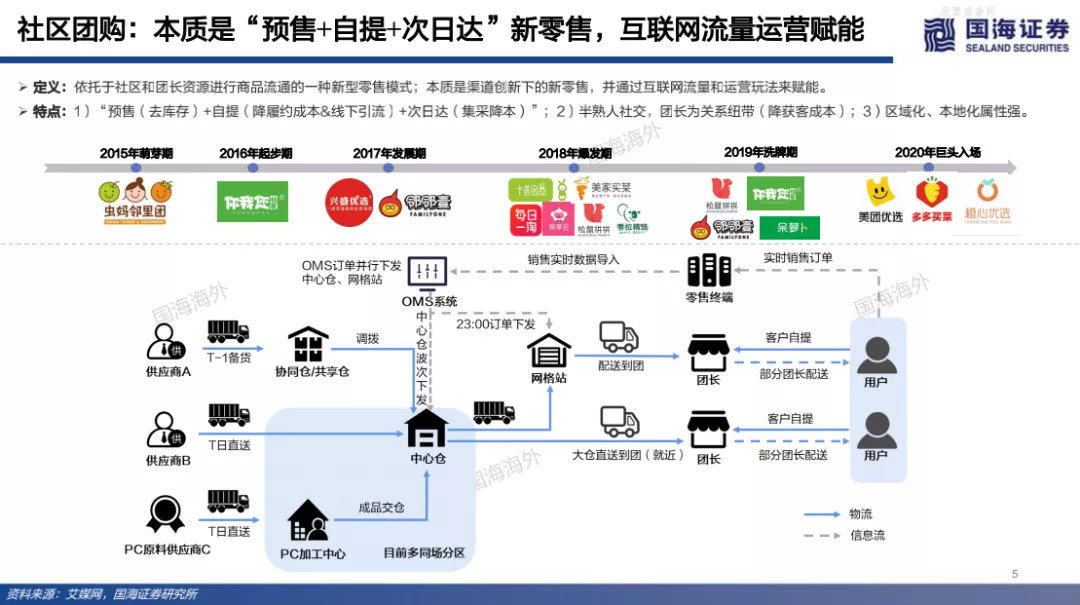

图源 / 国海证券

具体而言,社区电商采取“店长(团长)+社区”模式通过消费终端聚拢确定性需求,反向推动源头制造业和农产品基地的确定性供应,以“产/销地仓+落地集配”的履约方式提供更具成本价格优势的产品,实现低成本、低损耗、高效率、高价值的统一。

产地端,从阿里重金打造种植示范基地,拼多多打造千余个“多多农园”项目,美团旗下美团优选“农鲜直采”以科技创新助力农产品“出村进城”,再到京东“京喜农场”宣布的“1000万新农人”计划……互联网平台的“农业理想”从产品源头处落地,并通过社区电商直采直销网络让源头产品直连家庭餐桌成为可能。

供应链端,社区电商以社会协作模式为基础,调动起大量闲置但有效的社会资源。同时,社区电商企业在短时间内建立起一套深入到县乡镇市场的物流体系,以保证当地居民采购的商品,能在24小时内送达相应的团点。这一物流基础设施的铺设,是传统电商零售企业没有全面实现的。

02 社区电商持续“进化”

社区电商所撬动的消费增量主要来自低线市场,以及城镇化或新区开发所形成的城镇消费。

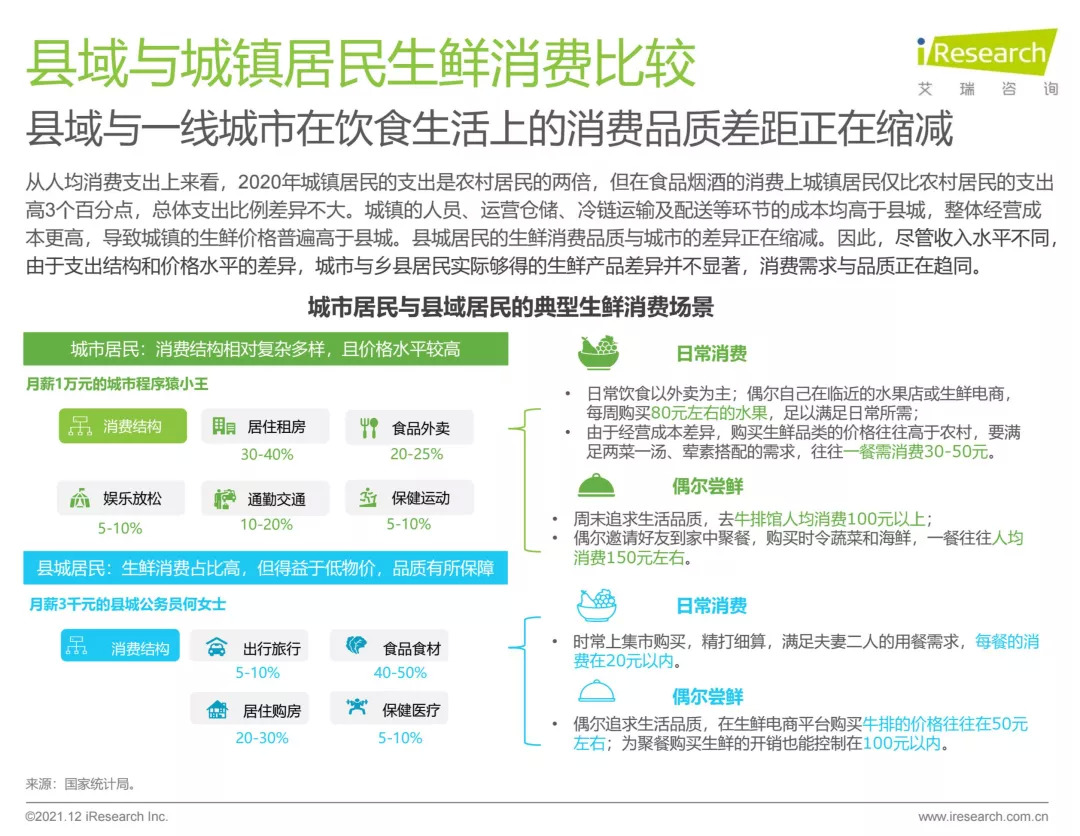

尽管一线城市与县域居民的收入水平不同,但随着人均可支配收入的增长和数字服务的渗透,下沉市场流通条件和消费环境得到持续改善,城市与乡县居民在饮食生活上的消费需求与品质差距正在趋同。

图源 / 艾瑞咨询

首先,社区电商用“生鲜”撬动县域消费潜力。

消费能力、消费习惯决定了县域消费人群对物美价廉的追求已不亚于一二线城市。

相比“产地仓+一件代发”的远场电商,社区电商最核心的点在于聚焦短距离即时消费场景,且有效解决了生鲜产品时效期短、销售半径小且分布不均等问题,让县域消费人群对“鲜”的需求得到满足。

以高频、刚需的生鲜产品和生活用品为切入口,再由生鲜农产品带动多品类日用低频消费,通过以销定产、反向集约的方式彻底撬动县域消费潜力,社区电商的这步棋利他也利己。

其次,零售标品、优品借助社区电商完成品牌“下行”。

市场规模、物流成本等固有因素影响着国内标品零售对县域市场的直接供给,其结果是,匮乏的零售品类和品牌抑制着县域市场的经济活力。

流通于一二线城市的零售品牌,恰好借助社区电商的市场布局、区域间的统筹协调找到了品牌下沉的新通路,最终促成零售品牌、社区电商、县域消费者三方共赢。

再者,银发族“指尖消费”持续激发县域经济活力。

相关调研发现,社区电商消费人群中近一半为中老年银发族,超过三成为上班族群体。社区电商所提供的“睡前下单,隔天到货,社区自提”的消费模式,不仅契合了主流人群便捷性的消费需求,也明显增加了消费者的采购频次,甚至采购品类。

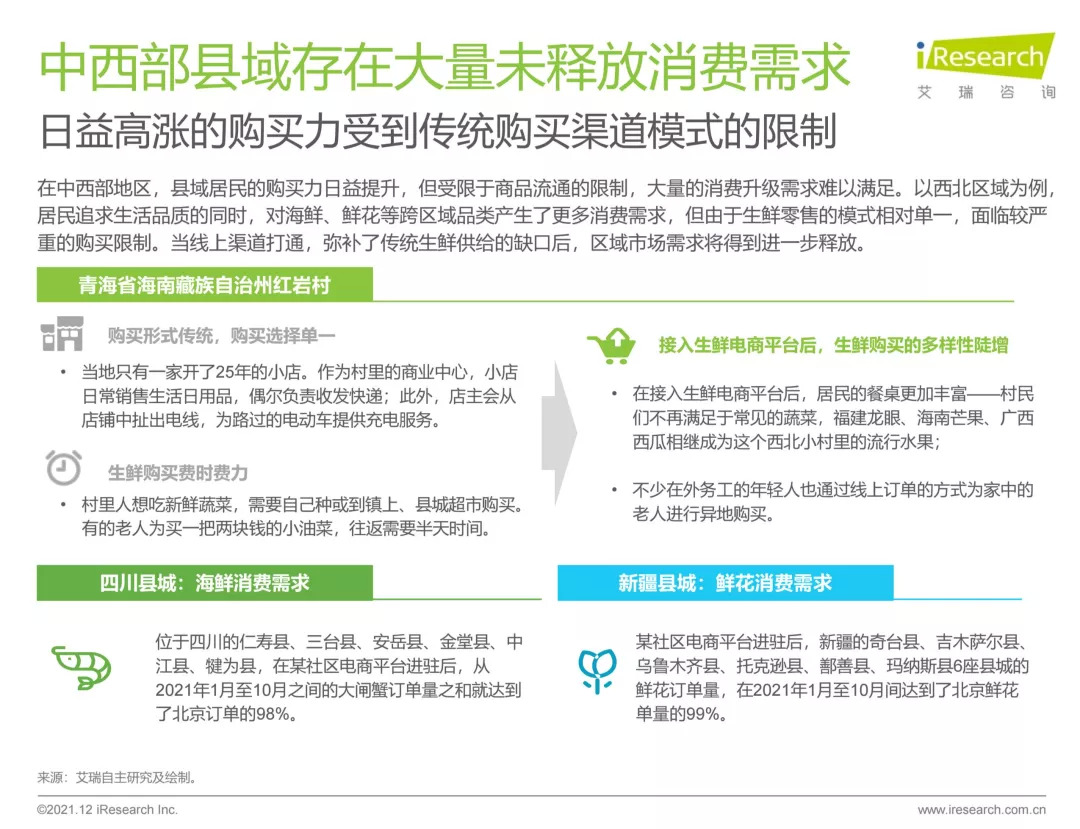

艾瑞咨询发布的《2021中国县城生鲜消费升级报告》显示,社区电商成为县域消费经济增长的重要引擎。以四川仁寿县、三台县等地区为例,2021年1月至10月期间,该区域某社区电商平台的大闸蟹订单量之和就达到了北京订单的98%。

图源 / 艾瑞咨询

这样的例子其实并不少见,在中西部地区,原本受限于传统商品流通、购买渠道的县域居民,大量未释放的消费升级需求难以被满足,这一矛盾被社区电商关注并解决,而中西部地区所释放的市场增量,又很好地转化成社区电商的盈利空间。

结语

社区电商的价值不仅取决于是否存在一个可验证、可持续的商业模式,更取决于在特定历史时期是否解决了某些固有痛点。

说到底,社区电商起于商业模式的创新,“团长制”、“预售制”、“集单到店制”等成就了其商业模式。

该商业模式的社会价值是,用科技手段让农民的“钱袋子”鼓起来,推动乡村农业经济数字化转型,助力乡村振兴。

当我们站在更高视角,从整个商业链条出发,社区电商可能成为中国商业未来的发展沃土,它不仅延续着电商过去十年来的扩容与繁荣,也在互联网技术、商业模式的不断迭代创新中实现着产业链资源的高效整合,促成产业互联网“1+1>2”的增值效益。

一端是新经济高速发展,另一端是传统行业数字化升级。恰如张磊在《价值》中提到的“哑铃理论”,科技互联网企业和实体经济作为哑铃的两端,正在数字化民生服务上发挥融合创新的作用。

评论