文|熊出墨请注意

2022年的手机行业,折叠屏,必定是一个无法回避的关键词。

这并非妄下定论,而是根据市场动向推导得来。

一方面,主流厂商动作整齐划一,瞄准2022年发起猛攻,除了向来“后知后觉”的苹果还在观望,其他品牌已全员集结。前几天的CES2022上,各种形态的折叠屏设备也成科技圈的焦点。除了手机,折叠形态还进一步延伸到了平板、PC等领域。

叠叠不休,2022年,行业或许将迎来“没有折叠屏都不好意思在圈里混”的局面。

另一方面,厂商集体向前进的同时也有人却站在了撤退的边缘。作为折叠屏市场元老级玩家之一的柔宇,连年亏损、上市失败、欠薪危机,起了个大早现在却可能连晚集也赶不上。

经验告诉我们,潮水褪去,我们才能看到谁在裸泳。短期炒作者被淘汰,也正是浪潮真正兴起的前奏。

与此同时,消费者对折叠屏的关注升温,产业链对折叠屏的技术积累,市场高端档位的虚席以待,这些也从各个侧面支撑着折叠屏在2022年的从0到1。

序章结束,正片开始。在折叠屏的发展史里,2022年,必定是个绕不开的节点。

由少变多的2022,折叠屏的元年真来了?

2019年,折叠屏被推至台前时,业内外基本观点统一:这是少数人的游戏。

少,一直指厂商的小范围炫技。果不其然,连续两年,折叠屏市场的玩家都很固定,三星、华为与摩托罗拉。其中,摩托罗拉的存在感还较低,折叠屏似乎只是三星与华为二者之间的较量。

同时,消费者与折叠屏之间存在一条天然的界线,那就是动辄上万的高价。

据不完全统计,2019年、2020年上市的折叠屏手机均价分别为15639元和15499元。“贵,不是它的问题,而是我的问题”,消费者自觉地远离了“有钱人的新玩具”,这让折叠屏的受众注定停留在少数人。

2022年,事情开始发生改变:少,正在变成多。

品牌方面,2022年跑步入场的新面孔包括荣耀、vivo和一加。其中,荣耀首款折叠屏Magic V打了头阵。vivo和一加也蓄势待发,vivo内部人士透露首款折叠屏手机的发布时间将是今年初,一加则是在近期曝光了最新的折叠屏手机专利。

再算上抓住2021年尾巴发布的OPPO Find N,以及此前的小米Mix Fold,2022年的折叠屏赛道不可不谓拥挤。三星、华为、荣耀、OPPO、vivo、小米、一加,无论放眼国际还是国内市场,排名靠前的主流品牌悉数到齐。

当然,苹果除外。按照苹果的调性,新的产业风向出现,其一般都会等“技术成熟”之后才正式加入。不过,现今市面上关于折叠iPhone的消息已经频频传出,知名苹果分析师郭明錤就预测,苹果的折叠屏产品会在2023年面市。

消费者方面,2022年也大概率会呈现由少变多的趋势。因为,厂商对于折叠屏产品的定位策略已然生变。

以OPPO和荣耀为例,前者为自家首款折叠产品制定的Slogan是“从尝鲜到常用”,后者也明确强调了“一部到位”。其中深意,从字面就能理解,折叠屏不愿再做尝鲜之选,而是要扮演日常主力机的角色。

随之变动的是价格门槛,从2021年开始,折叠屏产品的价格就开始从奢侈品转向亲民,掉到万元大关以下,且在持续下探。

小米Mix Fold降价幅度高达5000元,OPPO Find N发售价7699元起,华为P50 Pocket定价8988元起,折叠屏手机的价格基本接近普通形态的高端手机。中信证券研报预计,未来行业主流价格带有望降至5000元-8000元。

所以,更多消费者或许会因此有所行动。

各方机构统计的数据增长最为直观,2018年至2020年,全球折叠屏手机出货量从19.8万台增长至280万台,2021年有望达750万台。另据Counterpoint Research预计,2022年底,这一数字将达到1830万台。

厂商同样对今年充满信心,1月10日,赵明在荣耀Magic V发布会后的群访中明确表示,“2022年会是折叠屏整个市场销量快速放大的一年。”同天,OPPO宣布旗下折叠屏手机OPPO Find N全网预约量破100万,刘作虎感慨,“在折叠屏出现了3年后,用户终于真正开始接受、考虑使用折叠屏。”

无论从供、需哪端看过去,2022年,都大概率会成为折叠屏真正的元年。

需求真伪性待考,但厂商必须放手一搏

讲明白了“是不是”的问题,接下来分析一下“为什么”。

依然从供需两端切入,任何一个市场的繁荣,归根结底都离不开消费者需求旺盛和供给端供应充足的双轮驱动。折叠屏市场,概莫能外。

但是,有一点需要强调,折叠屏市场的需求旺盛更多是建立在这是一个初始市场的基础之上,即99%的用户尚未体验到折叠屏产品,新鲜感仍然是核心驱动力。并不是说大家普遍对产品有了成熟完整的认知,认可折叠屏的创新才出手买单。

两极分化的风评就能佐证这一结论。为更大的屏幕而牺牲手机的便携性,到底是引领智能手机进化的创新,还是创新乏力之下的倒退?出货量走高却摆不脱个位数的市占率,是正在崛起还是根本就是一场虚火?

包括已经为折叠屏买单的用户,他们对产品的评价也不全然是正面的。例如在黑猫投诉平台,关于折叠屏的投诉中,屏幕折痕、显示故障、保修问题、铰链损坏等等都是折叠形态带来的“创新的代价”。

争议未曾断绝,且至今双方都无法说服对方阵营。而若暂时把争议搁置在一旁,在时间给出最终审判之前,可以肯定的是,折叠屏产品的出货量会继续保持向上。因为,对于另一端的厂商来说,他们对于推动折叠屏兴起这件事,积极性颇高。

究其原因,折叠屏承载着厂商破局高端的寄托。

众所周知,因为华为受到制裁,国际和国内的高端档位空出了相当可观的市场份额。品牌高端化,又恰是国内厂商近年来的共同发力点。而夺得高端市场,就必须拿出气质与众不同的高端产品。

大家深谙此道,也推出了诸如梦幻之作、十周年之作等等定位高、售价高、科技含量高的“三高”产品。奈何,消费者的买单热情却徘徊在较低水平。

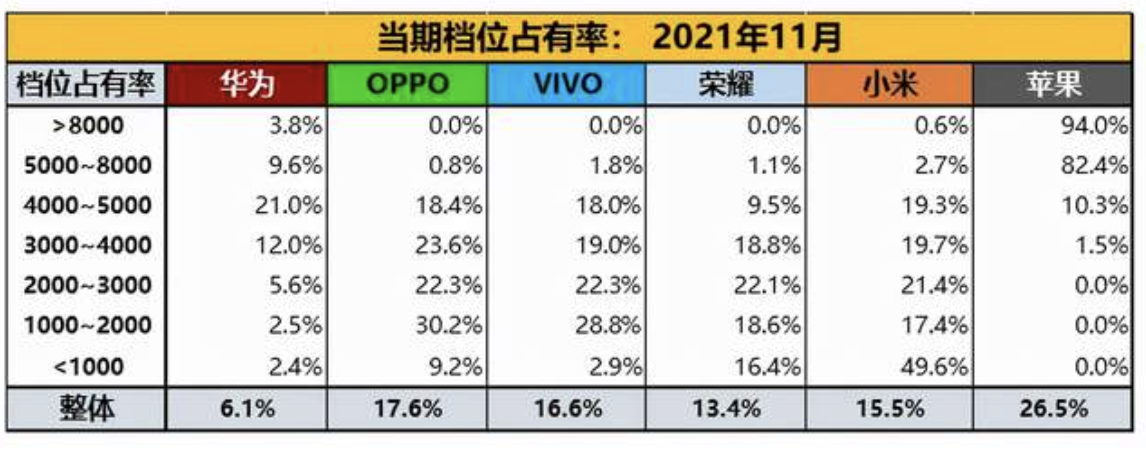

根据网友@安乎都护府长史 提供的市场零售数据,2021年11月,国内手机市场高端档位的品牌集中度同比再次提升,5000元~8000元档位、8000元以上档位集中度分别为98.5%、97%,其中苹果占据绝对优势。

图源:@安乎都护府长史

折叠屏手机,相较普通直屏、曲屏手机,天生就带着“三高”的标签。赶在苹果推出折叠屏iPhone之前,与苹果在高端市场对抗,用折叠屏产品弯道超车,显然是国内厂商胜率最大的选择。

对此,部分厂商有着清晰的认知。赵明表示,“折叠屏确实是荣耀高端战略的组成部分”而且,“2022年肯定是一个很好的契机”。但是,折叠屏代表着高大上,并不意味着“自己定义的高端就是高端,今天很多高端机的表现和真实的市场结果,(原因)还是消费者认为不值,(产品)没有解决消费者最关心的问题”。

在前路未知的情况下,放手一搏不一定有机会。但是,原地等待绝对没有希望。因此,经过前两年的初步发展后,在产业链的屏幕、铰链等技术方案趋向成熟,消费者关注度升温的2022年,折叠屏成了兵家必争之地。

更多折叠屏正在路上,而引爆点其实是折叠之外

厂商锁定了折叠方向,但市场的争议却仍然存在,供需之间此番矛盾从长远来看会制约折叠屏的真正爆发。所以,在推出更多折叠屏新品的同时,厂商也在着手填平折叠屏的体验升级与市场期待值之间的落差。

例如折叠的方式上,内折、外折、左右折、上下折、卷轴式折等等,各品牌拿出了不同形态的产品,丰富消费者的选择空间;再如折叠的技术方面,OPPO Find N借助水滴形铰链技术,把屏幕中间的折痕做到相对平整。华为P50 Pocket则通过水滴铰链,实现了合屏时的无缝。

上游供应商的技术方案也在不断迭代,国内柔性显示屏出货量第一的京东方,已经就折叠屏设备的特性研发出了内外双向折叠、可以增加一次折叠的三折产品等。

然而,值得注意的是,现阶段折叠屏赛道的创新更多聚焦于硬件层面。即以硬件的改进去驱动用户体验升级。

客观地说,体验提升是有目共睹的,但能释放的市场增长空间有限。因为,折叠屏产品要想真正赢得大众认可,硬件创新只是基础,植根于折叠屏生态的杀手级应用才是市场的引爆点。

参照其他领域里新技术的应用历程就能找到论据支撑。

比如通信领域的技术迭代,用户最直观的感受是网速变快,但是,从3G到4G再到5G的技术升级价值,其实是落在网速变快之后的应用。

4G最初商用时,杀手级的应用尚未成型,面对变贵的资费以及消耗速度更快的流量,大批用户抱怨“4G没什么用”。可是,时至今日,人均单日刷两小时以上短视频,网络直播用户超过6.38亿,这些深刻改变大众日常生活的应用,追根溯源都能归结到那句简单的“网速变快”。

VR市场亦是如此,2014年Facebook收购Oculus,业界都以为VR产业迎来了春天。然而,此后却是漫长的等待。虽然产品层面的穿戴舒适性、画面分辨率、人机交互等等痛点逐渐解决,但因为缺少杀手级的应用,VR产业一直不温不火。直到2021年元宇宙概念兴起,VR才重燃增长希望。

身为局中人,跳出局限去预测技术升级所能创造的未来想象空间,无论放在任何领域都是极难做到的。但是,我们不能因此轻易去否定一项技术创新的价值。

所以,视线回到折叠屏市场。厂商拿出出色硬件的同时,更应引导、共建折叠屏的应用生态。

“原来是一个屏幕,现在分成一大一小两块。原来是长的,现在是方形。如何利用好形态的变化,借应用体验发挥折叠的优势,是行业下一步的重点。现在品牌已经在做平行视界、小窗模式,但明显没有与普通手机形成体验区隔。如果只是简单粗暴地放大视野,那折叠屏就成了折叠而折叠,创新价值大打折扣”,有业内人士给出如是分析。

步入2022年,技术、价格等维度望去,折叠屏作为主力机的基础条件已经成熟,在最近发布的折叠屏设备上,厂商关于体验升级的思考逐渐显露。OPPO刘作虎表示创新形态应该带来相应产品体验,荣耀赵明在发布会上用了40分钟去讲软件,强调通过全新系统实现内外屏1+1>2的设计理念。

而站在用户这一侧的我们,需要的其实是给出更多耐心。折叠屏的前景几何,答案会随着日后的产品迭代越来越明朗。

评论