在商品房成交套数月环比正增长的时候,价格环比却在下降,11、12月,百城住宅价格指数分别环比下降0.04%、0.02%;环比下跌的城市数量大幅增加,分别比10月份增加了22、27个,12月下跌城市数58个,是2015年以来最多。

成交土地溢价率在城投公司参与竞拍后仍然处于历史较低水平,2021年10到12月持续低于3%,创下2012年3月以来最低。

商品房待售面积在2020年结束连续四年的下降态势后,2021年预计继续上升,特别是住宅,可能会结束2016-2021年连续5年的下降态势再次恢复正增长。前11个月商品房待售面积同比增速进一步升至1.8%,较上年同期高1.7个百分点 ,1-11月住宅待售面积同比增长1%,较上年同期高2个百分点。

房屋竣工面积预计会在2021年实现同比正增长,结束持续4年的负增长,创下2018年以来的新高。2021年1-11月竣工面积6.8亿平方米,同比增长16.2%;住宅表现出相同的变化,2021年1-11月竣工4.9亿平方米,同比增长16.2%。

从高频数据看2021年8月以来一直到今年1月9日,十大城市商品房存销比均高于上年同期。

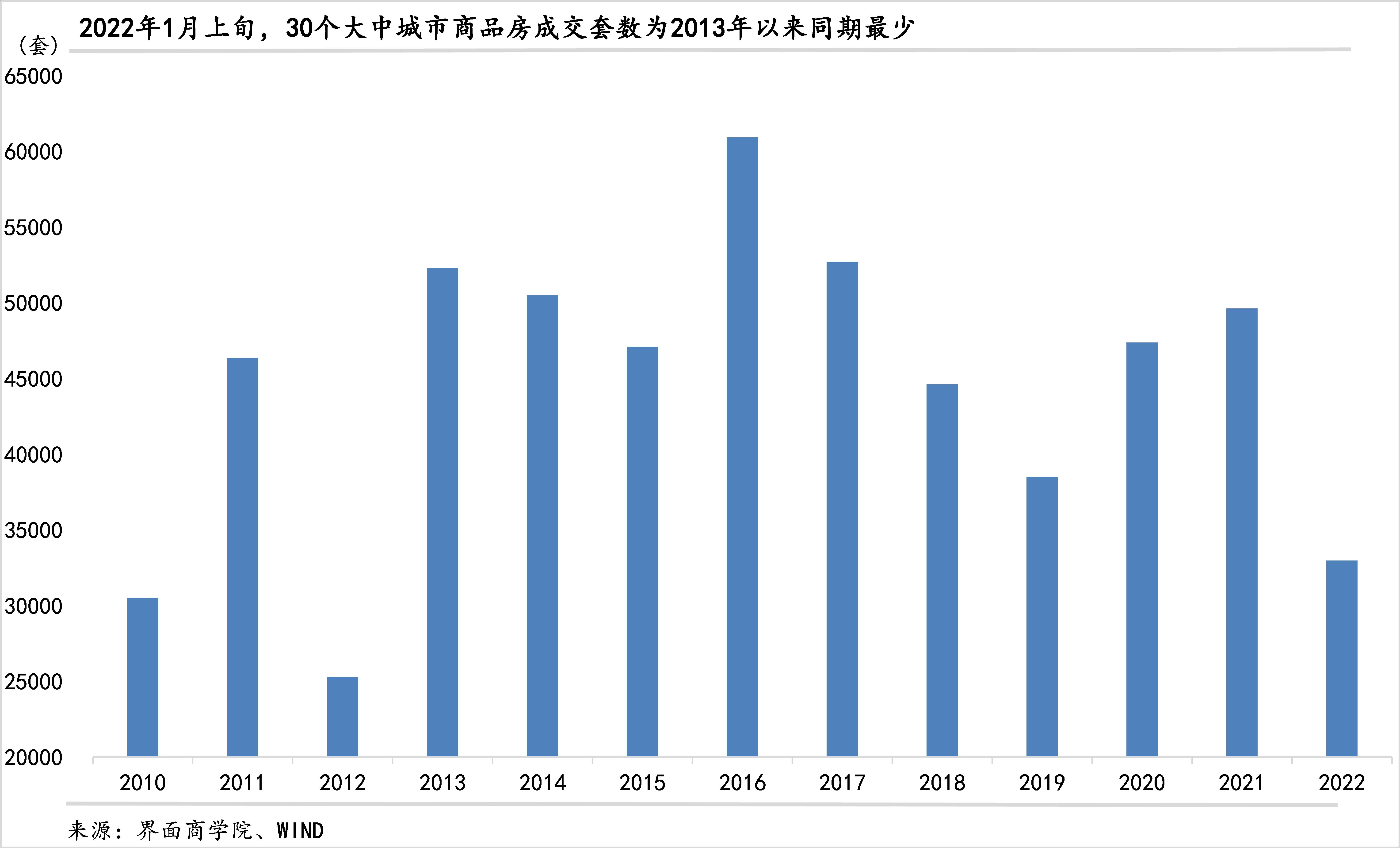

2022年初以来,商品房销售同比继续负增长,且同比降幅加大。界面商学院计算了2010年以来1月上旬商品房成交套数,可以发现,2022年1-10日成交套数为2013年以来最少,仅超过2010、2012年(分别高出8%、30%)。

2021年以来30个大中城市各旬的成交套数及其同比增速的情况显示,2022年1月上旬(1-10日)成交套数也是除2021年2月中旬与10月中旬之外最少的,与上年同期相比下降了33.6%,降幅为除9月下旬外最低。

分一二三线城市来看,一线城市2022年1月1-10日同比下降了10.2%,降幅明显收窄,较12月下旬上升了12个百分点;二线城市从2021年12月底的同比正增长(7月中旬以来首次)再次转为同比下降,并且降幅较此前进一步扩大至29.3%,三线城市成交同比腰斩,降幅进一步扩大至52.5%。

二手房挂牌量在上升、挂牌价在下降。全国城市二手房出售挂牌量指数自10月下旬以来虽在各周之间有所波动,但总体来看有一个较为明显的上升趋势。需要指出的是,本文没有从更长的时间分析该指数,主要是此前各城市陆续发布限售令,且发布的时间不同、力度也不同,这会产生较大干扰。10月份界面商学院曾汇总了40个城市的政策信息,有75%的城市实施了不同程度限售。

全国二手房出售挂牌价指数在9月初达到最高200.11,10中下旬以来下降趋势明朗,2022年2022年1月2日至1月9日进一步降至196.22。

70个大中城市二手住宅价格指数自2021年9月开始连续3个月环比负增长,并且降幅从9月份的0.2%持续扩大至11月的0.4%,该指标自2015年4月以来只有在疫情冲击最严重的2020年2月出现过负增长;该指数同比涨幅自2021年7月以来不断下降,到11月同比增长1.5%,是2016年以来最低。

目前,利好仍集中表现在政策层面。中央财经委员会办公室分管日常工作的副主任韩文秀1月4日公开发表文章,明确表示“房地产业规模大、链条长、牵涉面广,在国民经济、全社会固定资产投资、地方财政收入、金融机构贷款总额中,都占有相当高的份额,对于经济金融稳定和风险防范具有重要的系统性影响”,这意味着中央会继续紧密观察房地产行业动态,如果现在的政策效果不佳,还会有新的政策推出。

地方政府供地节奏预计会比去年明显加快。北京已经在1月7日公告了2022年首批集中供地挂牌的18宗土地信息,竞价截止时间为2 月16 日。

2021年12月以来,在中央经济工作会议强调“因城施策促进房地产业良性循环和健康发展”以来,陆续有多个城市出台优惠购房政策,进入2022年后,依然保持了这一态势。比如,玉林市发布《关于加快人口进城若干政策措施的通知》、济南市执行《关于取消住房公积金异地贷款户籍限制的通知》、福州实施《关于调整人才限价商品住房销售和管理办法的通知》。

房地产融资正在边际上放松。部分房地产企业新发行债券已经可以突破借新还旧的限制,募集资金可用于偿还银行贷款等有息负债、补充流动资金等。房地产并购贷款不再计入“三道红线”的消息也被证实。按揭贷款松绑的消息也不断传来,比如,北京、上海等城市放款提速,广州、深圳和杭州等城市调降了房贷利率。

评论