实习记者 | 李熠楠

近日,半导体材料科技企业北京通美晶体技术股份有限公司(简称“北京通美”)递交科创板上市申请,保荐机构为海通证券。

北京通美主要从事磷化铟衬底、砷化镓衬底、锗衬底、PBN材料及其他高纯材料的研发、生产和销售。从当前市场来看,以砷化镓(GaAs)、磷化铟(InP)为代表的第二代半导体材料技术成熟,在功耗、发热和传输速度优于绝缘体上硅生产的射频器件。但目前市场上绝缘体上硅(SOI)成本较低,在智能手机等应用领域部分替代了砷化镓衬底,具有广阔的发展前景。砷化镓衬底在射频器件等应用领域存在被绝缘体上硅(SOI)替代的风险。

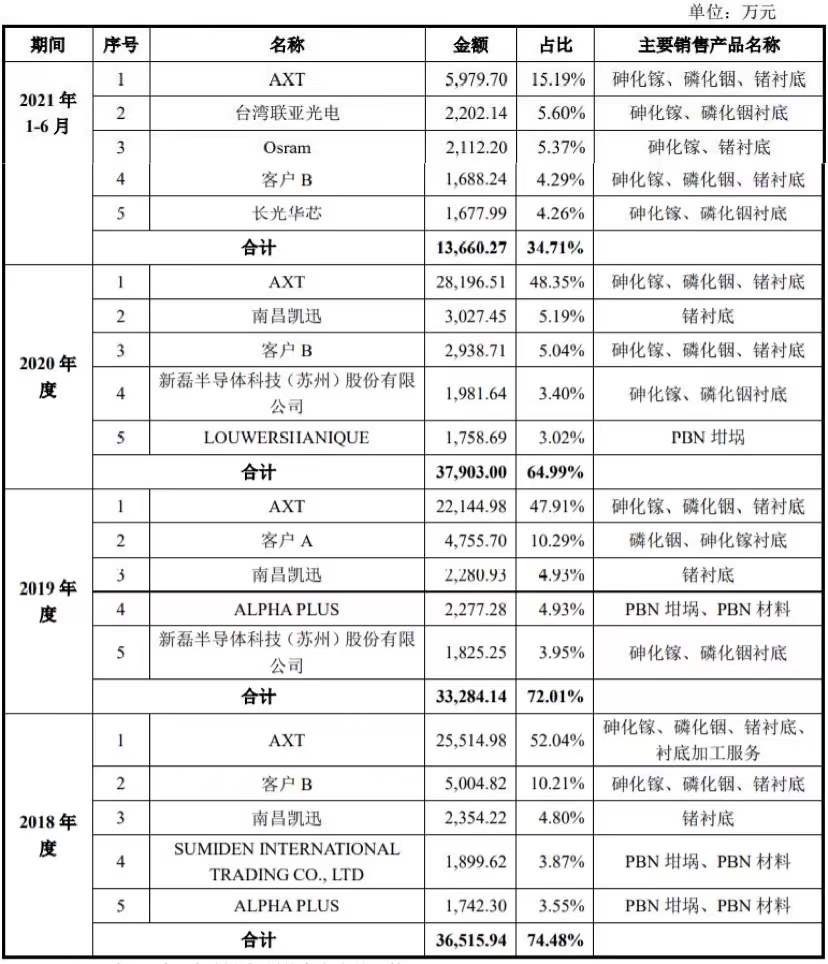

北京通美还存在大量关联交易。招股书显示,北京通美连续三年的第一大客户AXT也是持股比例高达85.51%的大股东。

报告期内,北京通美向AXT销售砷化镓衬底、磷化铟衬底、锗衬底等产品,销售金额分别为16,169.60万元、22,144.98万元、28,196.51万元和5,979.70万元,占营业收入比例分别为52.04%、47.91%、48.35%和15.19%。

市场占有率不足又严重“依赖”关联交易的北京通美能冲板成功吗?

公司无实控人,控股股东已登陆美股

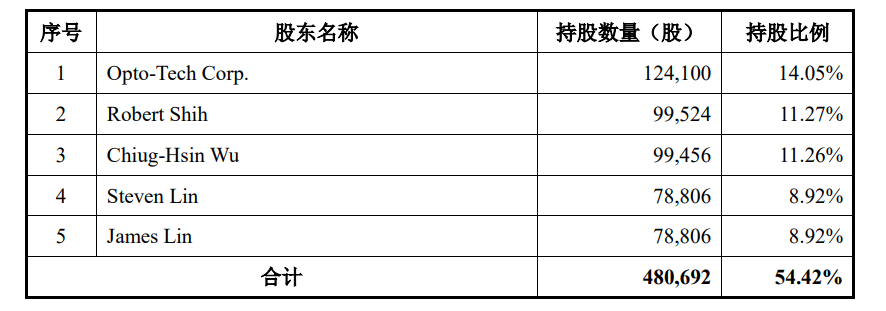

北京通美控股股东AXT已在美国NASDAQ股票市场挂牌交易。

截至2021年6月30日,AXT已发行普通股股份数共计4,247.96万股,股权结构分散,其中持有AXT普通股前五名的股东享有的表决权比例均低于10%。根据美国律师出具的法律意见书,“AXT的股东对本次发行上市事宜的批准和授权不享有表决或同意的权利”。

AXT股东大会一般决议由出席股东表决权过半数同意通过,特殊决议由出席股东表决权三分之二以上同意通过。报告期内,AXT任何单一股东无法通过其可实际支配的股份表决权对AXT的股东大会决议产生决定性影响。因此,AXT及北京通美均不存在实际控制人。

此外,因为中美两国存在法律法规和监管理念差异,公司和AXT因适用不同的会计准则并受不同监管要求,会在具体会计处理及财务信息披露方面存在一定差异。公司在科创板上市的股票价格与AXT在NASDAQ股票市场的股票价格可能存在差异。该差异及AXT的股票波动可能影响公司在科创版上市股票的价格。

2018年、2019年、2020年和2021年1-6月,北京通美的境外营业收入占比分别为63.32%、60.66%、57.63%及47.91%。拥有如此高的境外收入占比的北京通美,将面临汇率波动的风险。

市场竞争力低,研发投入不足

在目前全球砷化镓衬底市场中,日本住友电气工业株式会社(Sumitomo,5802.T)、JX日矿日石金属株式会社(日本JX)和德国费里伯格化合物材料公司(Freiberger)为行业具有垄断地位的龙头企业。据yole统计,2020年Sumitomo和日本JX公司的市场占有率合计为55%。2019年Freiberger和Sumitomo公司的市场占有率合计为49%,位居全球第一和第二。

据招股书显示,Sumitomo 2020年营业收入为29,186亿日元,净利润563亿日元;Freiberger 2019年营业收入为6,600万欧元,净利润为400万欧元。日本JX公司2019年营业收入为10,044亿日元,净利润为166亿日元。北京通美公司2020年营业收入为5.83亿元,净利润0.60亿元。北京通美相对比其他企业无规模优势。

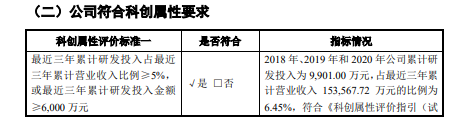

面对强有力的竞争对手,北京通美作为技术高度密集型产业对研发有重要的需求,但公司整体研发投入并不多。报告期内,公司发投入金额分别为2,707.54万元、2,682.64万元、4,510.82万元和3,849.64万元,占营业收入的比例分别为5.52%、5.80%、7.73%和9.78%,2018-2021年公司累计研发投入占累计营业收入153,567.72万元的比例为6.45%,踩线科创板上市标准最近三年累计研发投入占最近三年累计营业收入比例≥5%的要求。

值得注意的是,2018年、2019年、2020年和2021年1-6月,公司董事、监事、高级管理人员及核心技术人员的薪酬总额分别为539.70万元、602.27万元、735.23万元和340.54万元,占公司各期利润总额的比重分别为11.66%、-23.98%、14.24%和8.17%。核心人员的薪资待遇占比最低,容易引发核心人才流失等问题。

安全隐患大,存在22次违法违规行为

2015年,砷化镓被国家安监局列入了危险化学品清单,行业监管政策地不断趋严,要求砷化镓衬底企业不断加强对原材料、半成品及产成品运输、使用、生产等环节的管理,行业安全生产投入将不断提高。

III-V族化合物半导体衬底企业的生产工艺涉及化学合成工艺、高温高压合成工艺、物理切割抛光清洗工艺、提纯工艺等,会产生一定的“三废”排放。随着国家对于环境治理标准的不断提高,以及客户对供应商产品品质的提高,III-V族化合物半导体衬底企业的环保治理成本也将不断增长。

界面新闻记者注意到,报告期内北京通美发行人及其子公司存在22次违法违规行为或被相关主管机关处罚情况,罚款金额多达128万。其中三次处罚事由如下:

未批先建,罚款344,900元。

危险废物贮存场所未设置危险废物识别标志,罚款20,000元。

危险废物贮存场所地面遗撒少量废醋酸,罚款20,000元。

除此之外,北京通美未取得产权证书的建筑物位于北京通美在北京市通州区的厂区内,主要涉及磷化铟衬底部分生产厂房、配电室、库房、食堂等。建筑物面积共计19,244.15平方米,占公司拥有的主要房产总面积的比例约为13.60%,由于竣工时间久远存在被主管部门要求停止使用的风险。

评论