1月17日,中诚信绿金发布《2021ESG年度发展报告》,对4820家A股和港股上市公司2021年ESG报告披露情况进行统计。中诚信绿金ESG数据库显示,上市企业年报披露的信息主要集中于有限的财务信息,ESG信息较少;披露内容缺乏实质性,有效性较低;披露内容有失平衡性,多侧重于正面事项描述。企业披露ESG信息有待规范化。

据中诚信绿金ESG数据库显示,2021年度上市公司定量字段平均披露率为34.13%,定性字段平均披露率为25.02%,披露率均较低,且上市公司在字段的披露口径和披露形式方面差异也较大。

上市公司定量字段共包括环境、社会和公司治理三个维度,字段数量分别为38个、20个和43个,平均披露率分别为16.20%、22.55%和81.99%,其中,环境维度的定量字段披露率最低。

定量字段

环境维度定量字段整体披露率低,数据可比性较差

在中诚信绿金收集的4820家A股和港股上市公司中,434家上市公司披露了水污染物排放总量、502家公司披露了一般固体废弃物排放总量、605家公司披露了危险废物排放总量、767家公司披露了大气污染物排放总量、906家公司披露了水资源消耗总量、922家公司披露了碳排放总量、996家公司披露了综合能耗总量。环境定量字段的平均披露率在9.0%-20.7%之间,整体披露水平较低、数据缺失率高,提升空间较大。

披露口径不统一,数据可比性较差

目前上市公司公开披露的定量数据存在披露口径和统计边界不一致的问题。根据披露数据统计,上市公司定量字段的披露口径包括“上市公司主体、上市公司主体和部分全资子公司、上市公司主体和全部全资子公司,以及披露上市公司主体和全部控股公司”等多种口径。因披露口径不一致,导致同一行业规模相当的公司定量数据披露差异很大,很难对同一行业上市公司的同一字段数据进行对比分析,也无法准确的与合并财务报表中的数据进行关联分析,未能真实反应企业的实际情况。

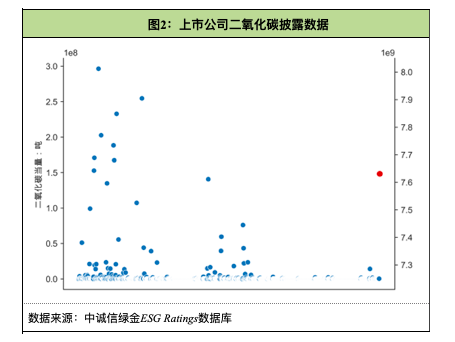

以碳排放数据为例(如图2所示),在922个公开披露的年度碳排放总量数据的上市公司中,机械设备行业的威派格(603956.SH)披露的碳排放量值最小,为0.01吨二氧化碳当量;轻工制造行业的晨鸣纸业(000488.SZ,01812.HK)披露的碳排放量值最大,为7,630,810,171吨二氧化碳当量。二者披露数据之间差距达的数百亿级别,除了所处行业、企业规模和生产经营式、低碳技术应用等因素差异之外,更多的差异是源于披露数据涵盖的主体范围不一致。

以电气设备行业中16个主动披露碳排放数据的上市公司为例,该行业碳排放总量均值为4,480,458.70吨。其中,*ST东电(000585.SZ,00042.HK)披露的碳排放总量仅为24吨,主要是因为该碳排放总量数据披露口径只涵盖了上市公司主体和2家附属子公司阜新母线、逸唐酒店,而*ST东电(000585.SZ,00042.HK)全资持股的东北电气发展(香港)有限公司、高才科技有限公司、沈阳凯毅电气有限公司以及持股51%的东北电气(成都)电力工程设计有限公司的碳排放量均未纳入披露范围。而同属电气设备行业的通威股份(600438.SH),其披露的年度碳排放总量为6,038,665.94吨,披露口径与财务报表合并报表范围一致,也与财务数据进行相关强度数据的计算和分析,参考价值较高。

披露形式不规范,数据计量单位不统一

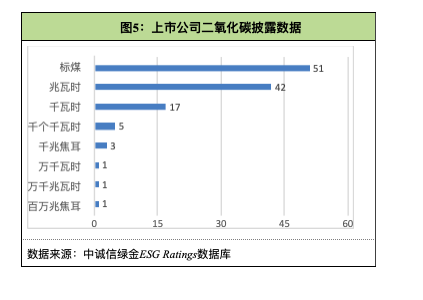

在ESG报告或CSR报告披露的定量数据中,部分上市公司选择只披露总量数据,但未披露具体的明细数据。以综合能耗为例,996家披露综合能耗数据的上市公司中,121家仅披露了能源消耗总量,未披露具体能源类型和对应能源的消耗量。

此外,在121家披露能源消耗总量的上市公司中,数据单位差异也较大,披露的单位类型包括吨标准煤、千瓦时、万千瓦时、兆瓦时、万千兆瓦时、千个千瓦时、千兆焦耳等(如图5所示),因单位不同导致数据之间的可比性较差。

定性信息

定性信息

实性质内容披露不足,缺少正负面信息的全面披露

定性字段内容包括环境、社会和公司治理三个维度,内容类型涉及环境管理制度、环保岗位设置、污染防治措施、资源节约措施、碳减排措施、客户隐私和信息安全管理制度、安全生产管理制度、产品召回制度、员工福利保障、职业健康管理、供应商管理、反贪腐制度建设、投资者关系维护、ESG管治架构、风险合规管理等。

为提高数据覆盖度和有效性,根据定性字段类型进行结构化处理,形成147个标准化的定性数据字段,环境、社会和公司治理三个维度的字段数量分别为53个、51个和44个,定性字段平均披露率分别为11.30%、38.39%和44.69%。目前上市公司在定性字段信息披露问题主要集中在文字描述简单,实质性内容较少,且缺少负面信息回应与声明。

披露内容缺乏实质性,有效性较低

上市公司在披露相关信息时,多以概述相关管理制度内容为主,未披露具体管理内容。以中信银行(601998.SH,00998.HK)为例,其披露的客户信息保护制度内容为 “本行持续完善信息安全制度体系,修订了《信息安全管理办法》、《中信银行电子数据安全管理办法》等信息安全类制度规范。本行持续加强网络安全、应用安全等措施,实施了网络安全自查、应用系统信息安全专项排查、数据安全风险排查等多项风险排查活动,并积极整改发现的问题和隐患。”仅概述了其客户信息安全保护制度,但对客户信息安全管理的职责部门、管理流程、信息流转途径、应急处理预案等实质内容未做任何披露。

披露内容有失平衡性,多侧重于正面事项描述

香港联交所在2019年度最新发布的《ESG报告指引》中明确上市公司披露的ESG报告要遵循重要性、量化、平衡和一致性原则,其中平衡性原则是指“不偏不倚地呈报发行人的表现,避免可能会不恰当地影响报告读者决策或判断的选择、遗漏或呈报格式”,负面字段一般包括员工伤亡率、产品召回比例、客户投诉率以及经营活动对自然资源与生态环境产生的影响等。

但根据中诚信绿金ESG数据库中相关数据分析显示,上市公司在ESG报告更侧重于正面事项的描述,鲜有负面信息披露。

以客户投诉率和产品召回事件为例,在收集的4820家A股和港股上市公司中,只有28家对年度客户投诉率进行了披露,其中5家公司在披露投诉率的基础上对客户投诉管理制度与措施进行了定性描述;144家公司在报告中说明报告年度内未发生客户投诉情事件。在产品召回事件高发的汽车行业中,只有7家上市公司明确披露了产品召回数量和发生原因等内容,3家上市公司在报告中说明报告年度内未发生产品召回事件,其余203家公司均未就产品召回事件进行披露和说明。

在完善正面信息披露的基础上,对负面信息的客观披露可一定程度上提高上市公司披露数据的有效性,降低信息的不对称性。

ESG表现与企业盈利能力稳健性存在一定的相关性

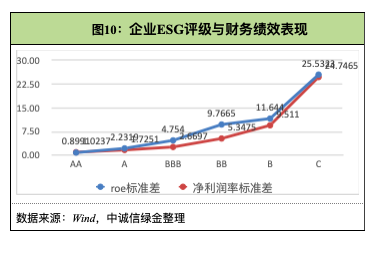

本报告选取1998家A股和H股上市公司(A股1171家,H股827家)作为样本公司,并样本公司2018-2020三年的ESG评级结果与财务数据进行对照分析(如图10所示)。本报告选取净资产收益率(ROE)和净利润率(Net Income/Revenue)两个指标在2018-2020三年数据的平均标准差来反映公司的盈利水平稳定性。分析显示C级别上市公司ROE和净利润率的平均波动率最高,标准差分别达到25.53和24.75,而AA级别的公司同期的ROE和净利润率标准差为0.90和1.02;同时,随着ESG级别的降低,公司ROE和净利润率平均波动性逐步升高。可以看出,ESG级别较高的公司在一定程度上盈利能力更为稳定,更符合稳健投资者的投资需求。

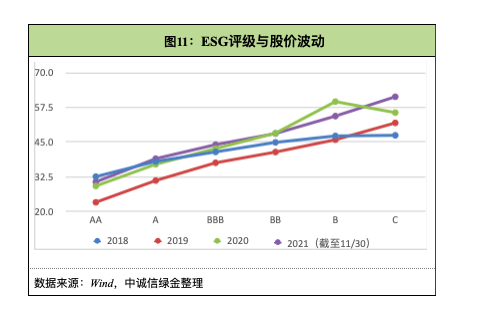

以选取的1998家上市公司为样本,观察样本公司不同评级下股票波动率的表现。经分析发现,2018至2021年,样本公司股票年化周度波动率随着ESG评级的降低而升高,且连续四年内趋势一致,表明ESG在一定程度上对股票的风险度量具有一定的指导意义,ESG评级较高的上市公司股价较为稳定,抗风险能力也较强,如下图所示。

2020年9月习近平总书记在第七十五届联合国大会上提出了“30·60碳达峰碳中和”双碳目标,加快了经济的绿色低碳转型进程。ESG理念作为衡量企业可持续发展能力的主要方式,践行“双碳”目标助力经济转型的重要手段,也迎来了新一轮的发展高峰,越来越多的投资机构开始将ESG因素纳入自身的研究及投资决策体系中。

2020年9月习近平总书记在第七十五届联合国大会上提出了“30·60碳达峰碳中和”双碳目标,加快了经济的绿色低碳转型进程。ESG理念作为衡量企业可持续发展能力的主要方式,践行“双碳”目标助力经济转型的重要手段,也迎来了新一轮的发展高峰,越来越多的投资机构开始将ESG因素纳入自身的研究及投资决策体系中。

2020年9月,深交所发布《上市公司信息披露工作考核办法》,正式将上市公司是否披露ESG信息的执行情况纳入考核范围。同月,上交所发布《科创板上市公司自律监管规则适用指引第2号——自愿信息披露》,也明确将ESG履行情况纳入上市公司信息披露范畴。

2021年2月,证监会发布《上市公司投资者关系管理指引(征求意见稿)》明确了投资者关系管理的内涵,并在投资者关系管理中,对于沟通内容增加了公司的环境保护、社会责任和公司治理(ESG)信息。

从企业ESG信息披露方面来看,2021年企业的ESG报告披露率有一定提高,但具体字段的披露内容存在问题仍较多,包括定量数据的披露率低、披露口径不一致、披露形式不规范等问题。未来随着企业ESG意识的不断提高,机构投资者关注与引导,以及监管规定的不断出台,企业披露ESG信息将趋于规范化和统一化。

评论