近来,笔者注意到一个兴起的平台——“SF共享金融”,不为别的,就是它所提出的10天30%利息,这个利息不是年利率,而是意味着10天之后就可以连本带利获得130%本金。如此高额的会员回报,它的资金到底从何而来?它是不是骗局?

又一“全球互助社区”!

笔者上网查询“SF共享金融”,没有官网,在豆瓣社区、网易论坛、红豆社区的帖子内容显示的是一模一样的资料。资料显示,“SF共享金融”是全球首创的互联网数字共享金融综合经济体,由全球共享金融领域顶级专家联合发起,致力于为全球参与者提供一个诚信、创新、感恩、共赢的互联网数字金融理财平台。2009年创立于马来西亚吉隆坡,2010年SF创立互助社区,2013年SF发布数字共享金融核心理念,2015年6月SF互联网数字金融理财平台上线运营,2016年4月19日SF互联网数字共享金融理财平台中国区试运营,启动全球内排。

以上,我们看到了非常熟悉的字眼“全球”“互助”“共享”“互联网数字金融”,这些都是很多庞氏骗局惯用的套路。当然,以此判断是在太过于单薄。下面,且看笔者扒光整个骗局!

公司经营范围竟是五金等各类非互联网金融产品?

随后,笔者关注了“SF共享金融”的公众号,该平台的公众号认证信息显示,“SF共享金融”认证主体为深圳市华海深贸易有限公司。笔者在深圳市市场和质量监督管理委员会查询了该商事主体登记及审核信息,结果显示,该公司的经营范围是“电子产品、械机设备、五金制品、塑胶制品、木制品、纸制品、化妆品、服装、日用品、家具、玩具、珠宝首饰、建筑材料的销售;计算机软硬的技术开发;经济信息咨询;经营电子商务;国内贸易;经营进出口业务”。

如此,除了“经济信息咨、经营电子商务”,笔者无法将五金制品之类和“SF共享金融”从事的互联网金融联系起来。至于法人代表,笔者没有搜索到什么资料,在此不做评价。

更奇怪的是,“SF共享金融”声称,“SF共享金融”没有公司,而是一个非盈利民间慈善团体。这和公众号的认证信息不就自相矛盾了吗?

30天93%收益!

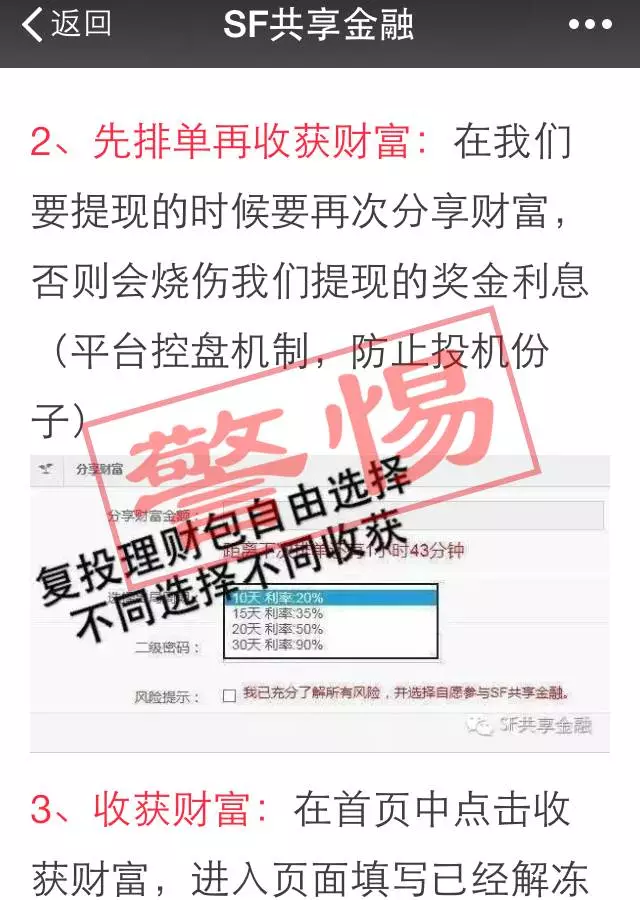

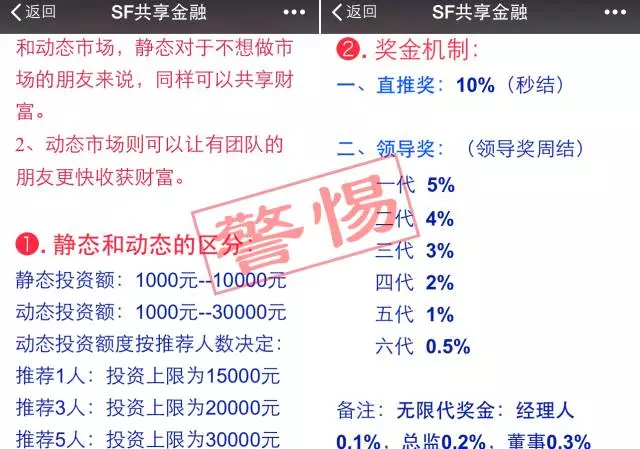

在“SF共享金融”公众号文章中,笔者找到了一份详细的“SF共享金融”制度。文章显示,“SF共享金融”制度分为静态和动态市场,起投额1000元。其中,新账号首轮是10天30%的利息,提现的时候平台会预留10%的金额在你的账号里面,以供下次使用。第二轮之后,有4种复投收益方式,分别是10天20%,15天35%,20天50%,30天90%,系统随机匹配打款时间。同时,制度还规定,内排期间,5小时内打款,可额外获得3%的奖励机制,也就是说,如果你复投的时候选择30天90%的收益方式,在匹配打款的时候,5小时内打款,你的收益利息将是93%,相当于一个月本金就接近翻了一倍!

如此高额的收益,笔者查阅完所有“SF共享金融”公众号文章和其他资料,都没有找到有任何实体项目作支撑,笔者不由的联想到当初“3M互助平台”利用新投资人的本金支付老投资人利息的手法!否则,这么一大笔资金,既不是从会员身上获取,平台又不钱多烧的慌,如何空手套白狼?

想提现?先排单!

更值得注意的是,“SF共享金融”的制度规定,如果投资人要提现,必须先排单再收获财富,而再次排单的金额是1000元的整数倍,比你最初的投资额只多不少,这也就意味着,实际上投资人的钱只能拿到一部分,还有很大一部分是必须留在这个平台上的。当然,你可以强制提现,那么你的利息就会“烧伤”,也就是说,你只能拿会本金,眼睁睁看着自己挣到的利息飞走,还损失一开始注册会员时缴纳的100员激活费。

根据行为经济学,比挣不到钱还痛苦数倍的是掉了钱,即使那原来也不是你的。这么一想,就容易使得踏入这个圈子的人再难出来了。

推荐人制度、奖金机制、团队晋升,典型的庞氏骗局常用手段!

我们来“欣赏”一下SF共享金融的推荐人制度和奖金机制:

此外,还有庞氏骗局常见的团队晋升制度:

简单点看,就是通过利用微信、QQ、论坛等现代互联网手段,发展下线、拉人头。

没有实体经济支撑的资金流动能持续多久?

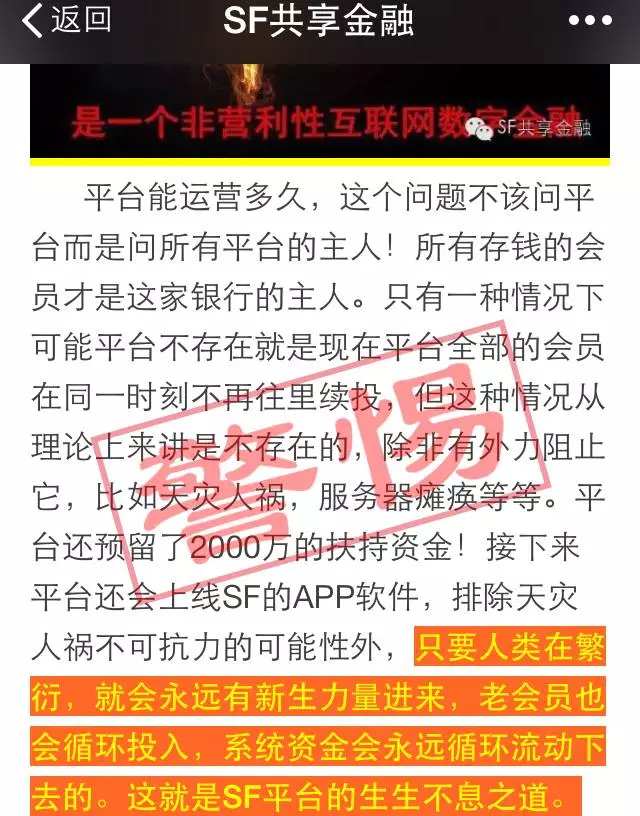

那么,这个平台能运营多久?“SF共享金融”公众号文章表示,“这个问题不该问平台而是要问所有平台的主人!所有存钱的会员才是这家银行的主人。”文章表示,“只有一种情况下可能平台不存在,就是,现在平台全部的会员在同一时刻不再往里续投”,此外,该平台还宣称预留了2000万的扶持资金。

有没有2000万,笔者查证不到,但该平台自比银行,偷换概念却是明显的。“SF共享金融”内,资金可以进来,出去的却越来越少,是一个封闭的纯粹资金的流动,没有实体经济的支撑。而银行的借贷是合理的利息下将钱投资到实体经济中创造财富,来弥补利息,并带来更大的经济价值,而不仅仅是纯粹的资金与资金之间的流动,那样是创造不出新的财富,又如何维持这比银行高的离谱的利息?获益的除了平台自身收取的100元会员激活费,500元诚信金和所谓的投资人留存金,剩下的会员似乎只能看搏傻到最后谁成为接盘侠了。

金钱没有错,互联网也没有错,共享金融利用闲散的社会资源来满足社会需求也没有错,但如果使用者使用的方式错了,偷换概念,并没有产生实际的价值,那制造出来的可能就是打着互联网金融名义的庞氏骗局了。

评论