文丨投中网 王满华

编辑丨曹玮钰

宁德时代正在“扫货”锂电池。

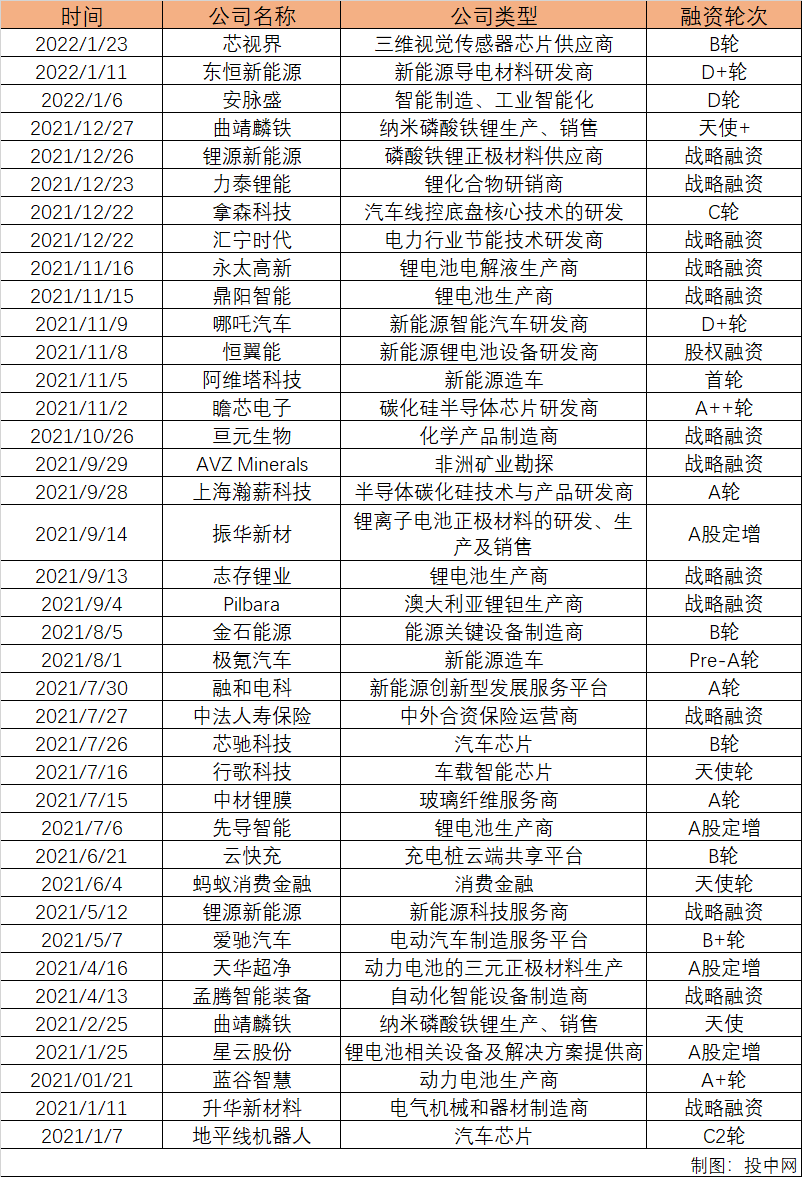

根据不完全统计,近三个月,宁德时代投密集投资了近10家锂电池生产商及供应商,同时也在接连成立新能源科技公司。尤其2022年以来,宁德时代的布局节奏急剧加快,几乎“三天一出手”。

据投中网不完全统计,仅2020年1月,宁德时代至少投资3家企业,成立全资或合资新能源科技/新能源材料/矿业公司至少6家。此外,1月19日,宁德时代还与B站关联公司合开了一家私募公司,做起了GP。

频繁出手背后,与宁德时代在锂电池所面临的愈加复杂的竞争环境不无关系。一方面,宁德时代被曝出重要客户削减供货份额,开展自研并引入新的电池供应商;另一方面,比亚迪、LG新能源等老对手虎视眈眈之外,以中创新航、蜂巢能源为代表的二线动力电池厂商也在加速提升产能,资本市场也在积极“助攻”。

身处“合围之势”,宁德时代正在依靠“买买买”缓解焦虑,试图加固“王”的护城河。

疯狂“扫货”,动作直指锂电池

对于宁德时代这样的万亿巨头而言,做投资这件事本身并不稀奇,怪就怪在“过于频繁”。

自进入2021年以来,宁德时代的出手速度明显加快。据投中网不完全统计,2021年1月至今,宁德时代的对外投资高达39起,数量已接近公司过去几年的投资总和。

除了企业直投,宁德时代还做起了LP,参与投资了多家基金,并以独资和合资的形式成立了多家子公司。

虽然方式不同,但通过梳理不难发现,宁德时代的频繁出手目的十分明确——直指锂电池,在其出手的项目中,有近80%都与锂电池上下游产业链密切相关。

具体来看,在锂电池产业链的上游,宁德时代连续投资了澳大利亚锂钽生产商Pilbara、国内有色金属冶炼公司志存锂业以及非洲矿业勘探企业AVZ Minerals;并与湖北宜化成立合资公司,推动磷化产业转型升级;此外还先后成立了三家与矿产资源开采等相关的全资子公司。

值得一提的是,去年9月,宁德时代还曾“截胡”赣锋锂业,向加拿大锂矿企业千禧锂业抛出3.768亿加元(约合人民币19.43亿元)的收购邀约,虽然该收购最终以失败告终,但足以彰显宁德布局上游的迫切。

至于产业链中游,宁德时代则在磷酸铁锂正极材料领域投资了曲靖麟铁,三元正极材料领域投资了振华新材,还成立了全资子公司屏南时代从事硅碳负极材料研发;电解液领域,宁德时代在去年11月参与了永太高新的战略融资。与此同时,宁德时代还投资了孟腾智能、先导智能、金石能源、恒翼能、鼎阳智能等多家核心设备供应商。

投资是掌控产业链的重要手段。通过投资上述企业,宁德时代可以获得更低的原材料采购成本,更稳定的核心生产设备供应。与此同时,宁德时代也在不断拓宽产业链下游的应用场景。

过去一年里,宁德时代曾先后在新能源汽车制造领域投资了爱驰汽车、极氪汽车、阿维塔科技和哪吒汽车,电池相关领域投资了裕能新能源、哈啰换电、云快充,以及自动驾驶企业嬴彻科技,车规级芯片企业芯驰科技、地平线等。

除此之外,宁德时代还和下游整车企业进行资本绑定,合资成立电池制造公司。数据显示,截至目前,宁德时代已经与北汽新能源、上汽集团等10余家车企合资成立了15家电池制造公司。

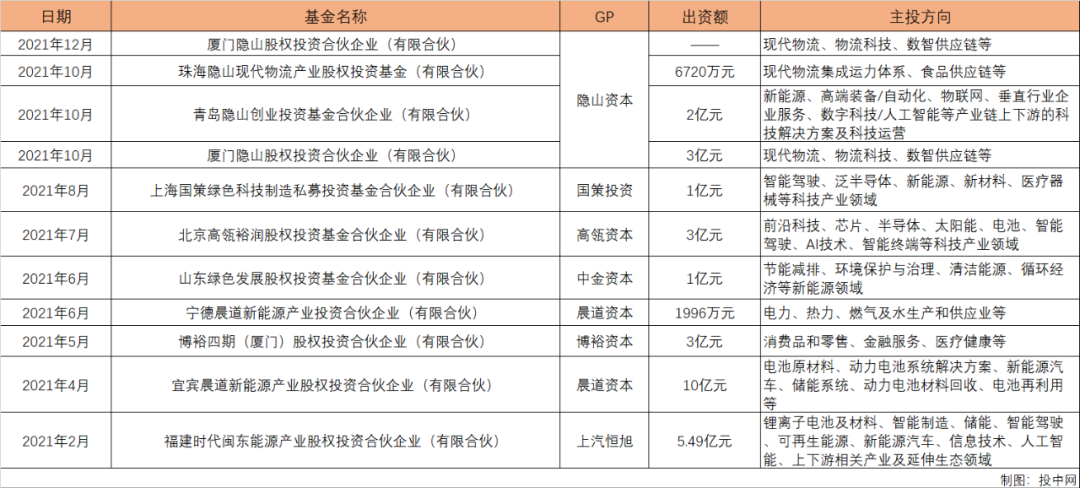

不止于此,自去年以来,宁德时代还以LP的身份密集投资了多只基金,主投方向也纷纷指向锂电池产业链的上下游。

疯狂扫货的动作背后,宁德时代的焦虑展露无遗。

“宁王”的内忧外患

宁德时代的焦虑,来自身处“合围之势”的掣肘。

业内有句老话,“一块电池半个车”,动力电池对新能源汽车的重要性不言自明,其产能直接影响了电动汽车的交付。宁德时代作为产业链中最具话语权的一环,在国内市场占有近50%的份额。但对于下游车企来说,没有人愿意变成一个只会“造壳子的公司”,于是主机厂们为了摆脱对宁德时代的依赖,掌控产业链的话语权,正在将“去宁化”提上日程。

据36氪此前报道,宁德时代主要客户之一的小鹏汽车已决定削减宁德时代的供货份额,引入新的电池供应商中创新航;而在与小鹏汽车合作之前,中创新航已经取代宁德时代,成为广汽新能源的第一供应商,此外,宝马也引入了亿纬锂能作为其电池供应商。

除了寻找“二供”,部分车企也开启了自研电池之路。

早在2020年,特斯拉CEO马斯克就曾称,其弗里蒙特的“试验工厂”已开始生产全新的4680电池,2021年底该电池的年产量计划达到10GWh。2021年3月,吉利控股集团旗下吉利科技与赣州市签署动力电池投资合作协议,在赣州建设年产42Gwh动力电池项目,总投资达300亿元。随后3月15日,大众汽车集团也首次向外宣布了未来十年电池版图,根据规划,到2030年其将在欧洲建6家电池工厂,总产能达240GWh。

内有下游车企寻找“Plan B”,外有电池厂商奋起直追。

长期占据全球动力电池装机量第二名的LG新能源于1月27日上市,上市首日市值一度达到可怕的7500亿元,总募资规模达到了680亿元。根据招股书,LG新能源除了部分资金投入研发新品、建立智能工厂,其余将都将用于扩产。按照产能规划来看,2025年LG能源的产能将提升至430GWh。

国内就更“卷”了。比亚迪董事长王传福曾在2021年初指出,2021年将是我国电动车快速发展的元年,行业格局加速调整,百年变革从“春秋时期”,开始进入“战国时代”。

过去很长一段时间,宁德时代重点押注的三元锂电池都占据着绝对优势,但进入2021年后,比亚迪所坚持的磷酸铁锂电池迎来爆发式增长。

根据中国汽车动力电池产业创新联盟日前发布的数据来看,2021年1-12 月,我国动力电池装车量累计 154.5GWh, 同比累计增长 142.8%。其中三元电池装车量累计 74.3GWh, 占总装车量 48.1%,同比累计增长 91.3%;磷酸铁锂电池装车量累计 79.8GWh, 占总装车量 51.7%,同比累计增长 227.4%。

除了比亚迪,国内二线电池厂商也在冒尖。前有“宁王”三年股价翻20倍,新一批电池厂商也在一二级市场获得前所未有的追捧——资本开始密集为其他电池公司提供巨额资金弹药。

国内第三大电池供应商中创新航曾在2021年9月完成120亿元股权融资,并被传出将在港交所IPO的计划,估值约500亿元。

值得注意的是,宁德时代此前上市时的估值尚不足500亿元。

而已在A股上市的亿纬锂能和国轩高科也在过去一年实现股价大幅增长,前者市值已超过1800亿元。长城汽车旗下的蜂巢能源自2021年以来也获得了三轮融资,累计融资超200亿元,计划将在科创板上市。

有了资本的巨大加持,这些企业正在急速扩张。根据统计数据显示,自2021年以来,中创新航、国轩高科、亿纬锂能、蜂巢能源等动力电池企业宣布电池扩建项目超20次,合计投入资金超过了2000亿元,预计新建产能700GWh,约为去年总装车量的7倍。

未雨绸缪,开辟第二战场

虽然群雄环伺,但短期来看,宁德时代的领先地位仍无法被撼动。

根据中国汽车动力电池产业创新联盟日前发布的数据来看,2021年全年,动力电池装车量前10名分别是宁德时代,比亚迪,中创新航,国轩高科,LG 新能源,蜂巢能源,塔菲尔新能源,亿纬锂能,孚能科技,欣旺达,其中宁德时代占比高达52.1%,仍占据国内动力电池领域的半壁江山。

未雨绸缪,“宁王“也在更高一层维度寻找新的增长——切入换电领域,正是宁德时代开辟的“第二战场”。

1月18日,宁德时代全资子公司时代电服宣布推出换电服务品牌EVOGO以及组合换电整体解决方案。据了解,该组合换电整体解决方案由“换电块、快换站、APP”三大产品共同构成。

当下,新能源汽车的能源补给模式主要分为充电与换电两种。与充电桩的大量普及不同,目前国内的换电行业尚是一片蓝海。根据头豹研究院数据显示,2020年我国新能源汽车换电市场规模仅为382亿元,但到2030年,换电市场规模将达到10356亿,十年增长27倍。

与此同时,国家政策也在频频利好换电行业。2020年5月,换电站作为新型基础设施建设的重要组成部分,首次被写入《政府工作报告》;随后换电模式迎来全新的发展局面,2021年政府报告提出要大力发展换电站,支持“车电分离”模式;10月,工信部办公厅印发《关于启动新能源汽车换电模式应用试点工作的通知》,决定在北京、南京、武汉等11个城市启动新能源汽车换电模式应用试点工作。

作为全球最大的动力电池生产商,宁德时代进军换电市场拥有天然优势,也将帮助宁德时代实现从ToB业务向ToC端的切入。根据宁德时代2021年半年报数据,目前,在公司的收入构成中,ToB端的动力电池业务占比最高,约为80%。但更重要的是,换电业务可以进一步提高电池销量,通过统一标准掌握更强的电动车产业链的话语权。

时代电服总经理陈伟峰也曾直言:“锂电行业即将跨如TWh时代。如今全球新能源汽车市场进入了爆发式增长的新阶段,动力电池的需求激增,原材料资源大幅涨价,相比之下规模经济和技术进步带来的降本只是杯水车薪,成本曲线正在掉头向上。”

但现实的是,目前为止,换电领域还没有成功案例,没有企业在这一领域实现商业模式打通,信奉“赌性更坚强”的宁王这次恐怕也要“赌”一把。

评论