报告摘要

互联网体育行业-产业图谱

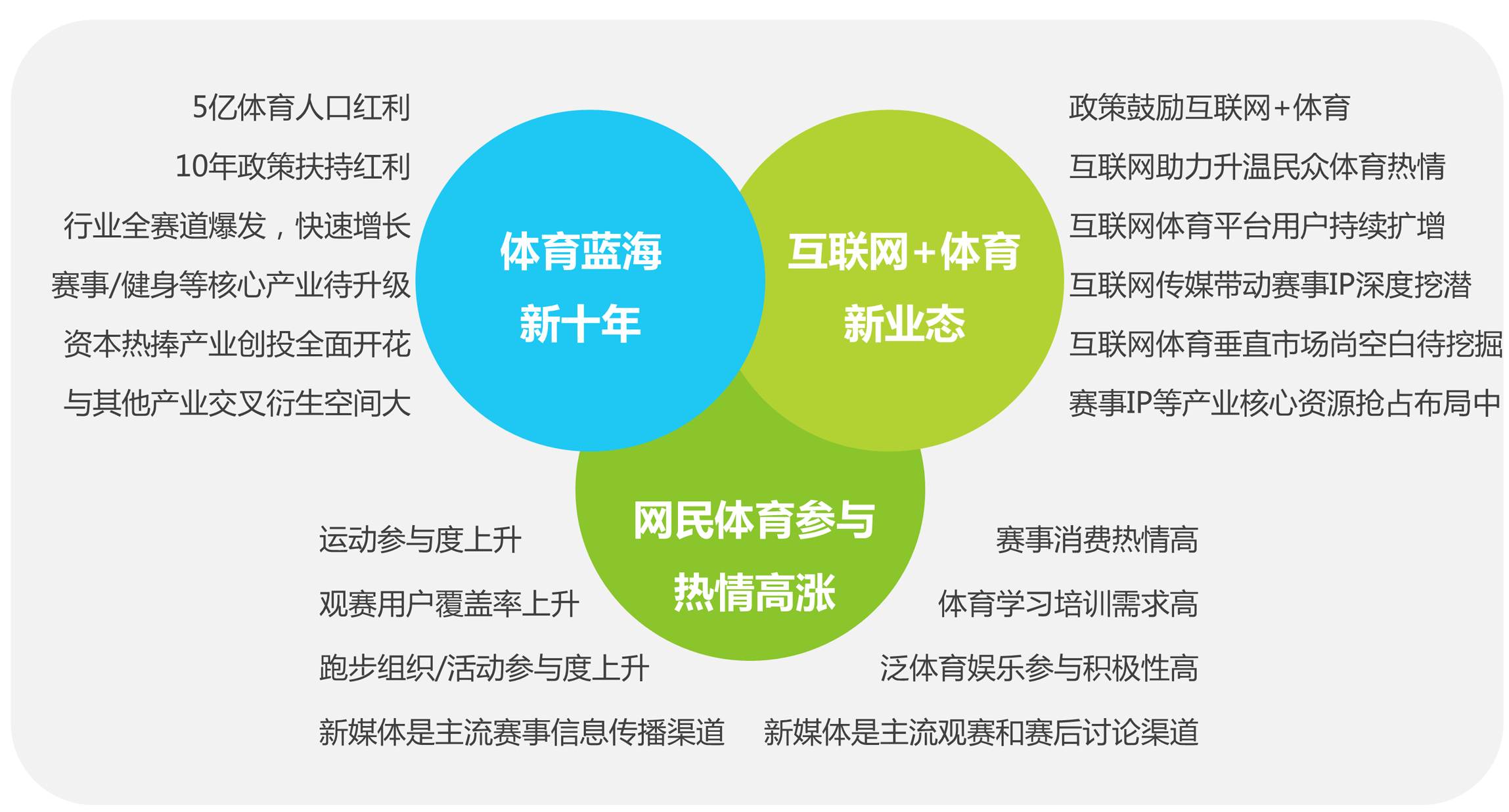

以互联网+体育为核心蓬勃发展,垂直蓝海待挖掘

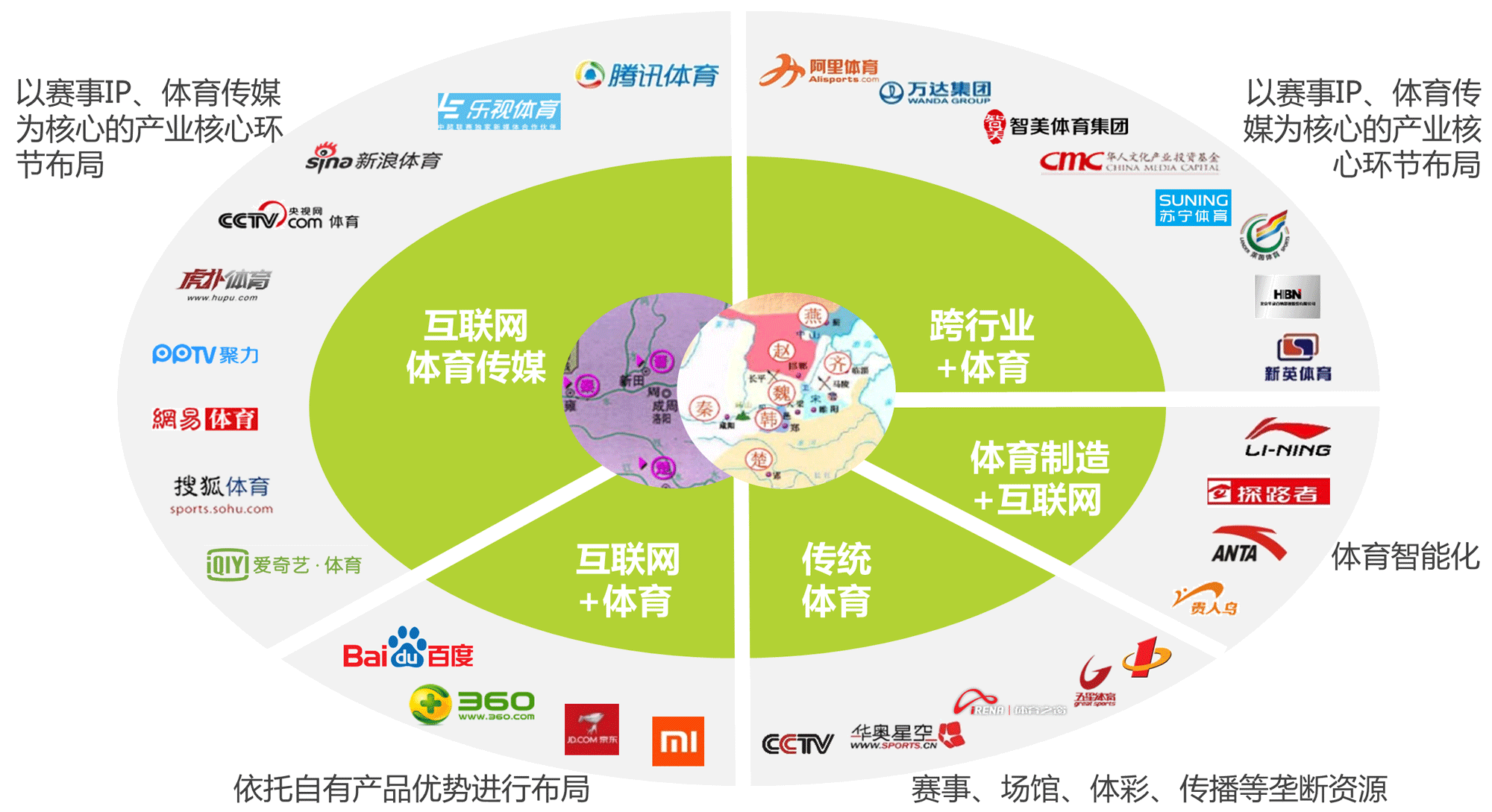

互联网体育行业-竞争格局

新老势力跑马圈地,布局核心资源,构建互联网+体育版图

各企业从自身优势出发,布局赛事、传媒、智能体育等产业核心环节,并将体育业务与自有其他产品体系形成有效联动,初现“春秋五霸”、“列国七强”竞争态势。

互联网体育行业-资本市场

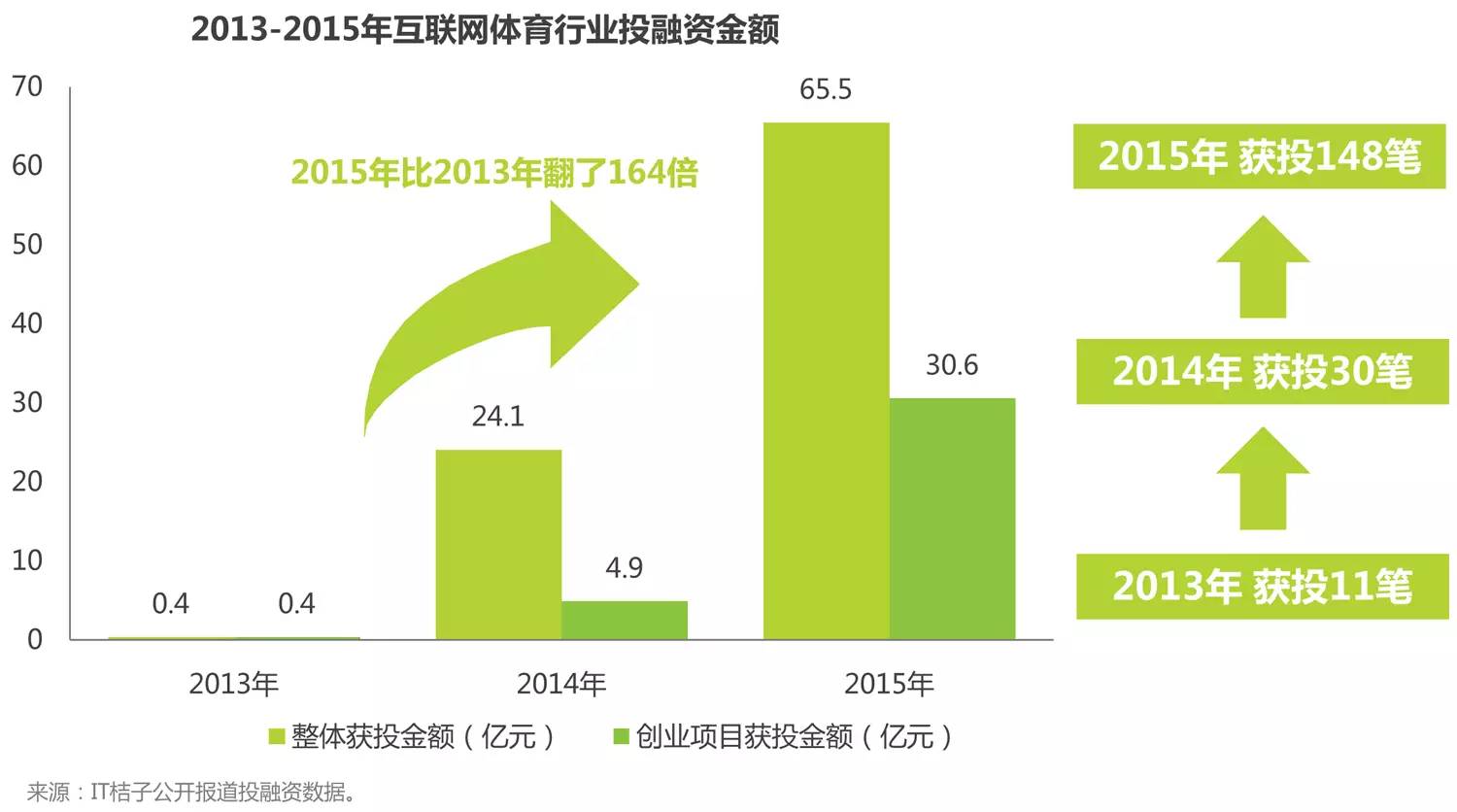

市场引爆,资本热捧,产业创投各环节全面开花

政府鼓励社会资本进入体育行业,进一步激发产业潜能释放。兼享文娱产业的消费红利,体育行业火爆吸金。

2015年,体育行业整体获投金额超65亿,是2014年2.7倍,比2013年翻了164倍。

互联网体育行业-用户

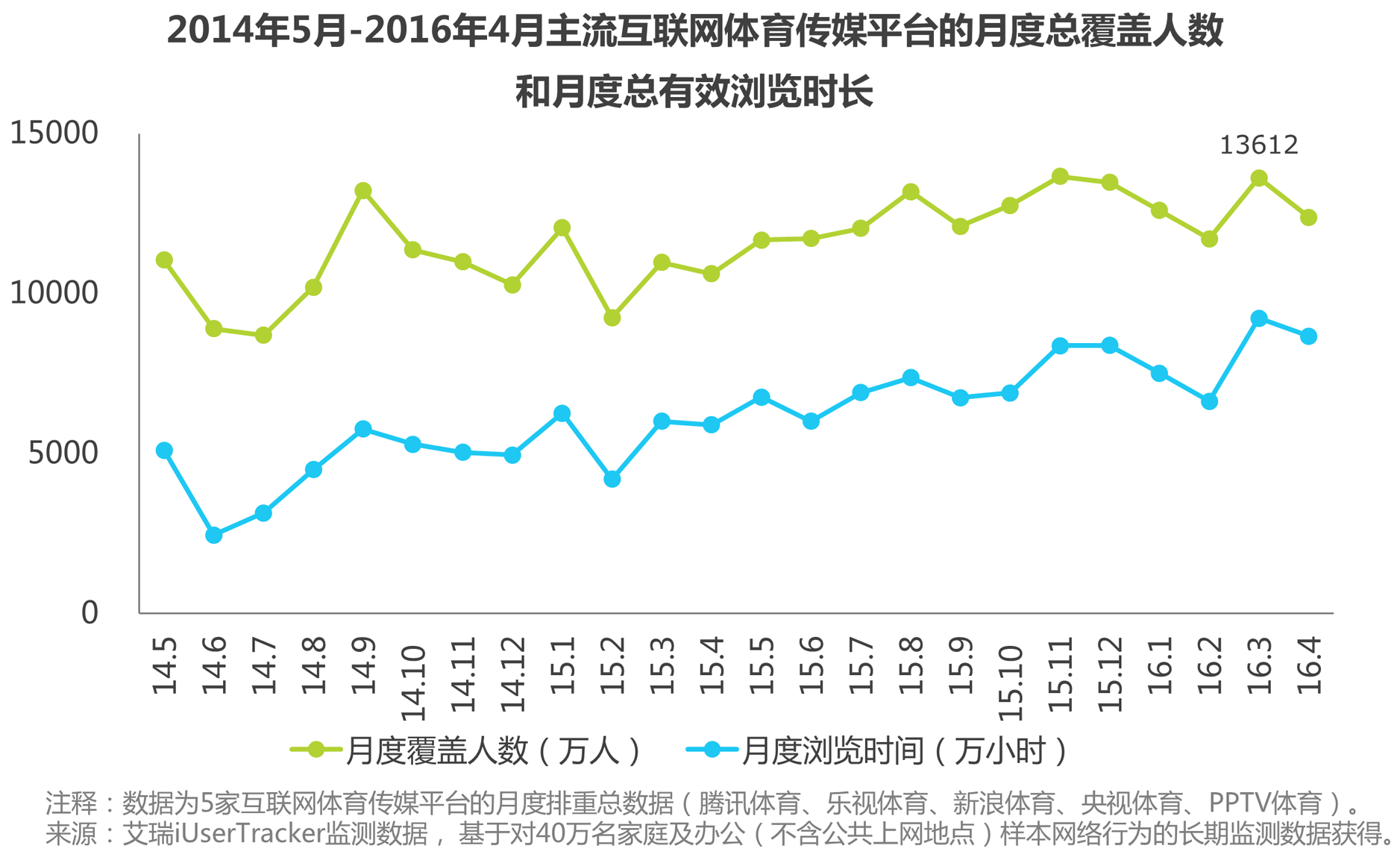

互联网体育传媒平台用户规模呈上升趋势,全面扩升用户群

主流互联网体育平台的月度覆盖人数和月度总有效浏览时间总体呈现上升趋势。

2016年3月,主流互联网体育平台的月度覆盖人数达1.36亿人。

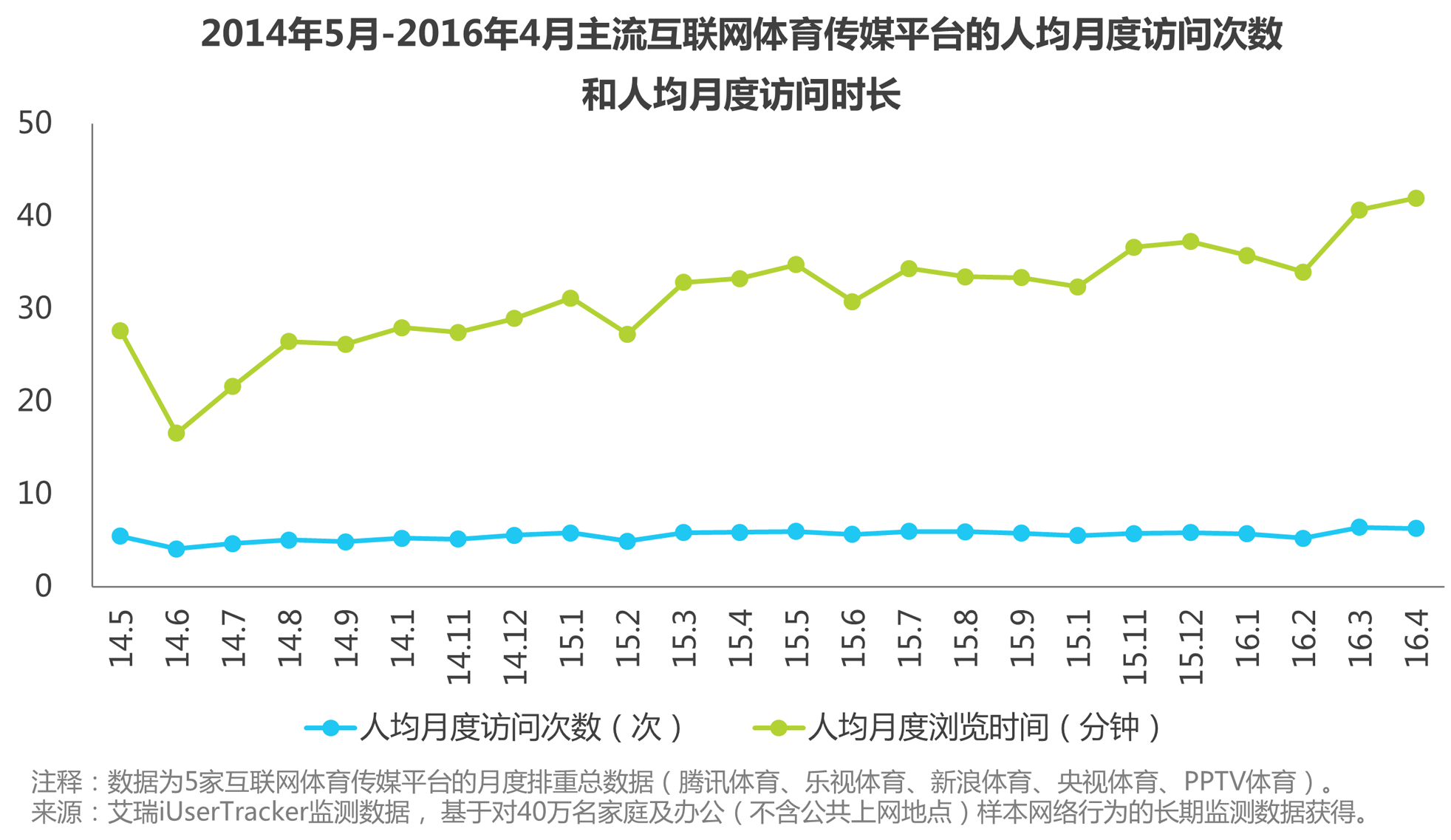

互联网体育行业-用户

互联网体育传媒平台用户粘性呈上升趋势,深度培育用户群

主流互联网体育传媒平台的人均月度访问次数和人均月度访问时长保持持稳上升趋势。

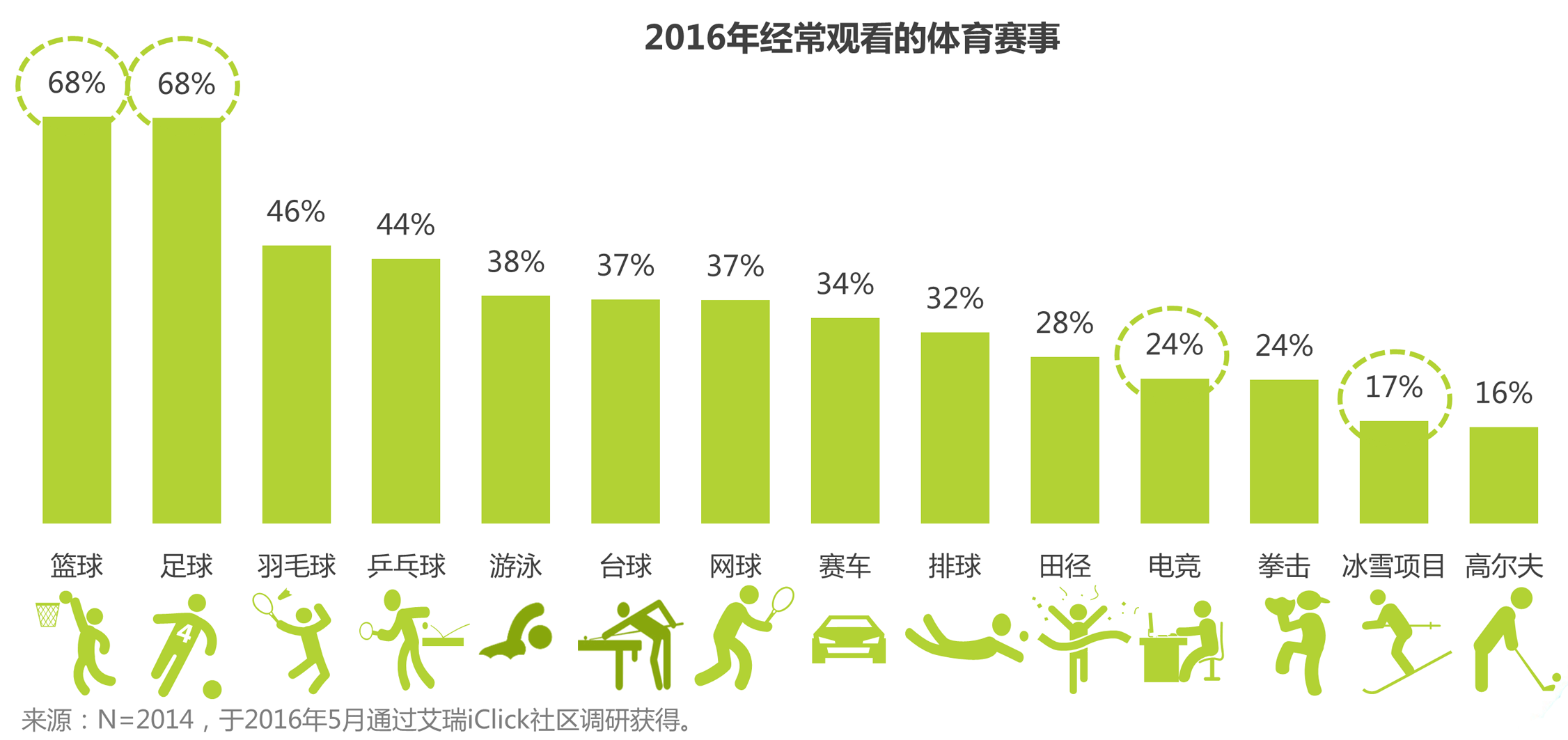

篮球足球为最受欢迎赛事

网民观看最多的赛事:大球中的篮球和足球,小球中的羽毛球和乒乓球。

冰雪赛事:尚处用户培育期,赛事渗透率较低,需加大赛事推广和大众的运动参与引导。

电竞赛事:近几年快速上升为热门赛事,有较好的观众基础,赛事IP有较大挖掘潜力。

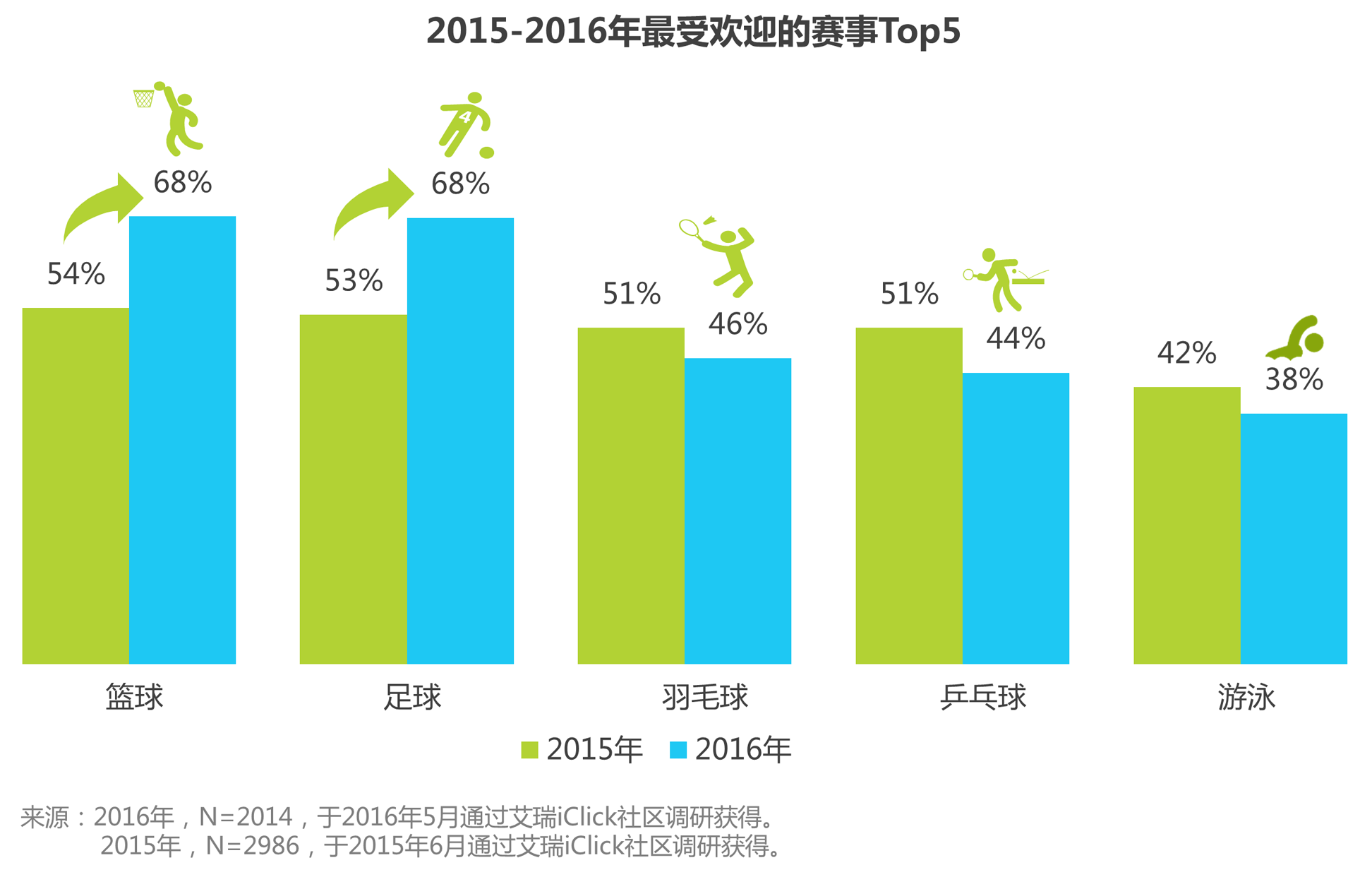

篮球足球的观赛覆盖率比去年明显上升

得益于2016年是体育大年和互联网对赛事的大力传播,篮球足球等主流赛事吸引了更多观赛网民。

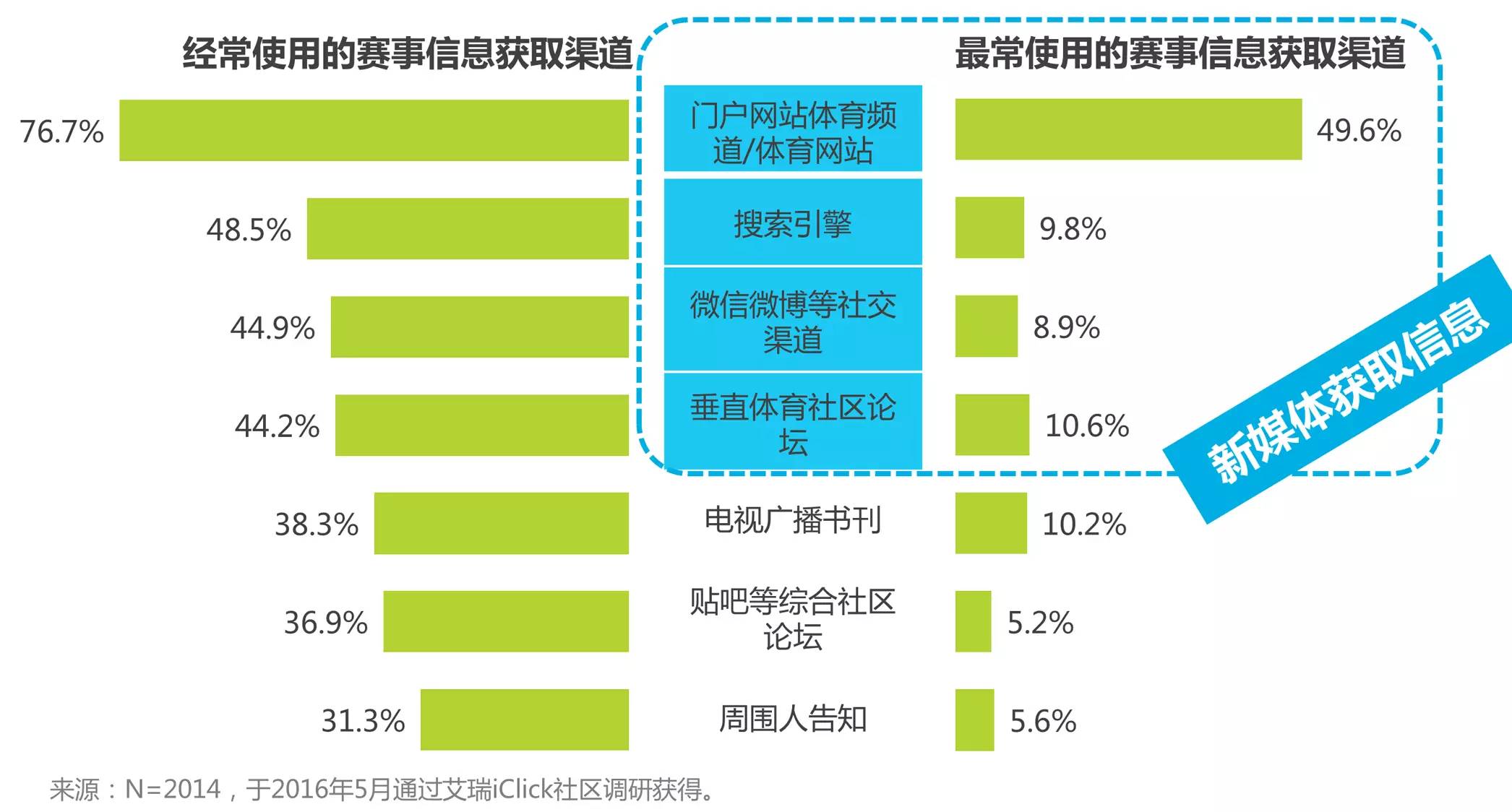

互联网体育平台是赛事信息传播的半壁江山

近八五成用户通过新媒体获取赛事信息。门户网站体育频道和体育网站的因平台体量大、信息全面、包括视频图文等丰富多样的传播形式,占据绝对传媒优势。

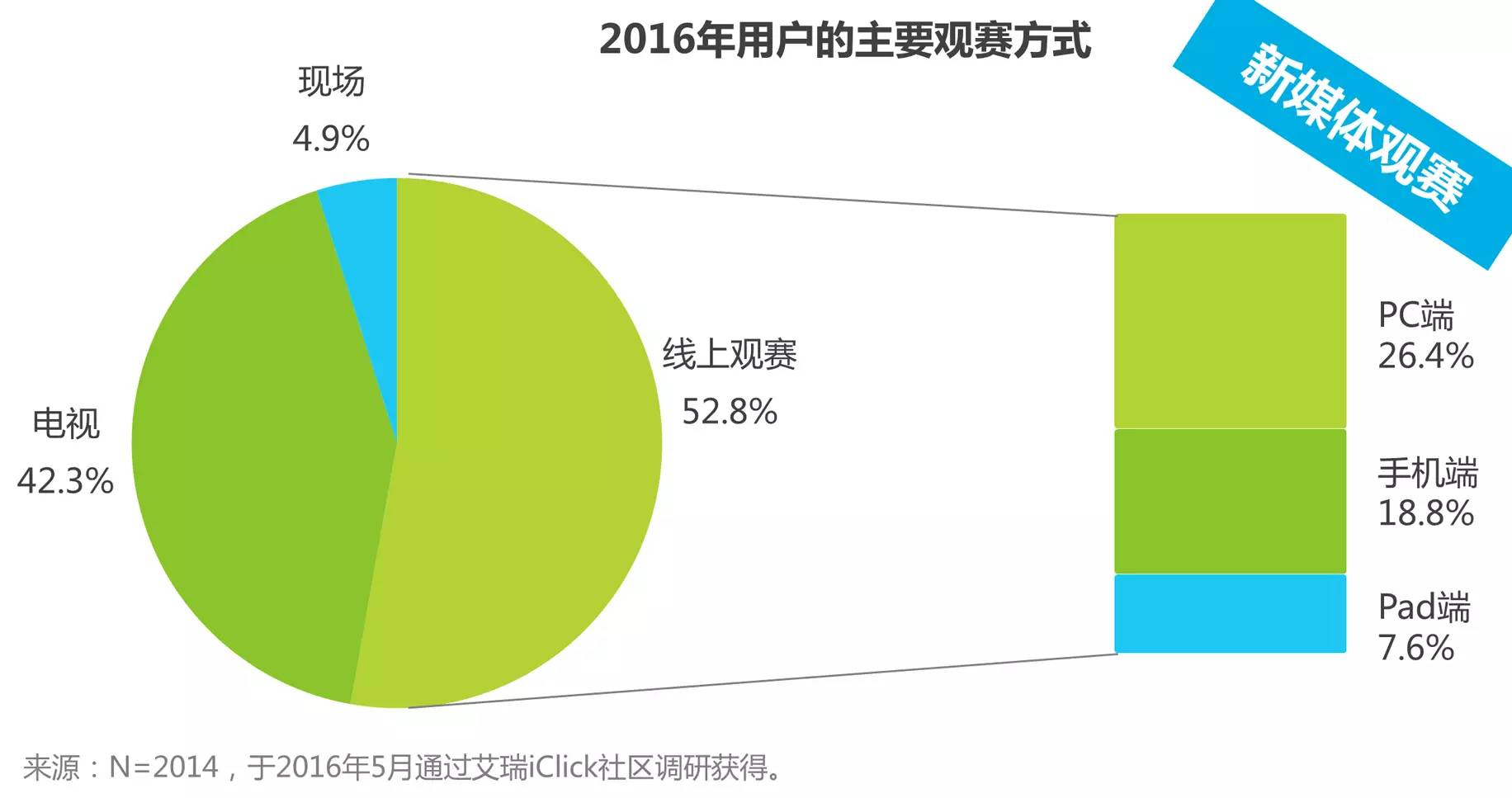

新媒体是网民最主流的观赛方式

新媒体覆盖过半观赛网民。

相比手机和Pad,PC端综合了屏大、观看方便、画面清晰流畅、上网互动方便等更好的观赛体验和多样化优势,成为最主要的线上观赛终端。

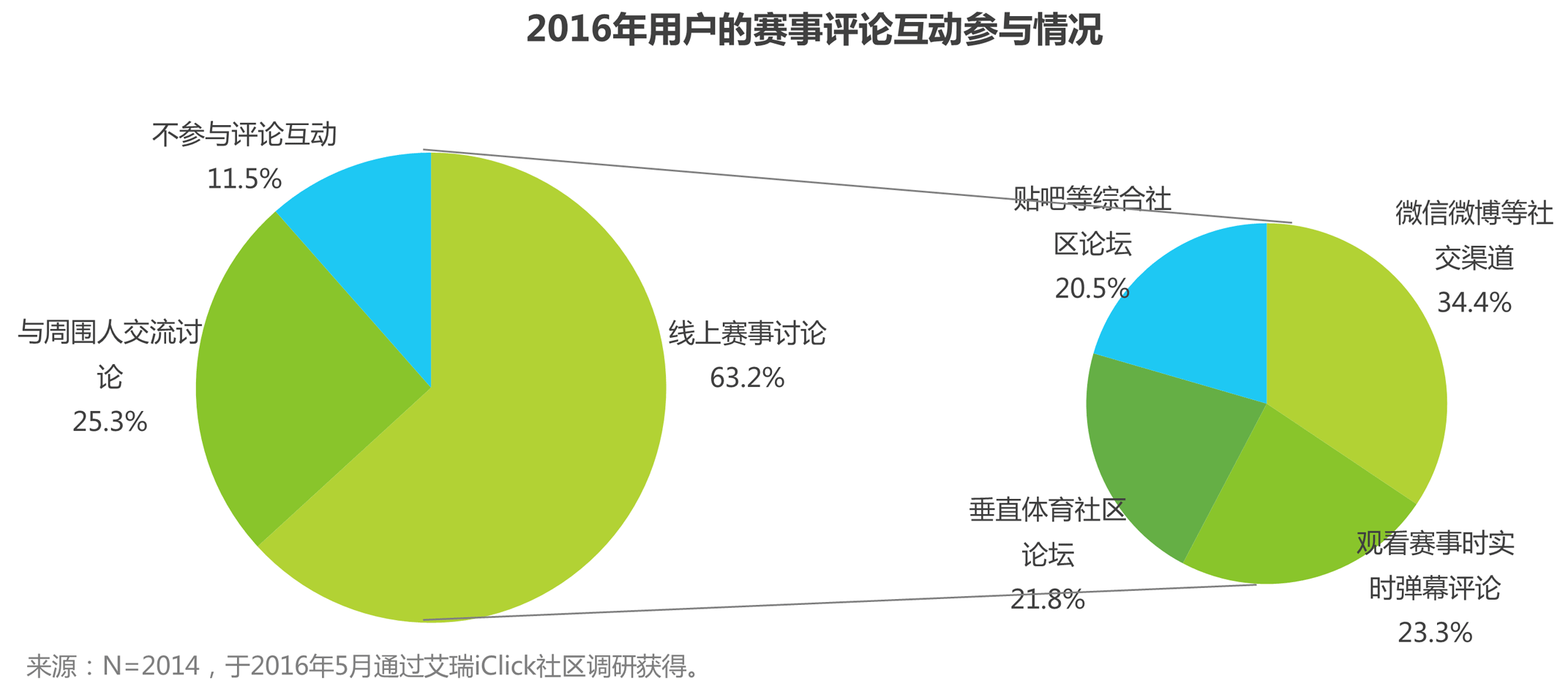

新媒体是用户参与赛事评论的主要渠道

近9成用户会自发参与赛事讨论,选择新媒体渠道的用户超6成。用户讨论可以带来赛事的二次甚至多次传播。微信微博和弹幕等实时互动的评论方式更受欢迎。

对赛点、爆点、技术分析和周边内容进行及时专业的衍生制作,可增加用户粘性和赛事的深度传播。

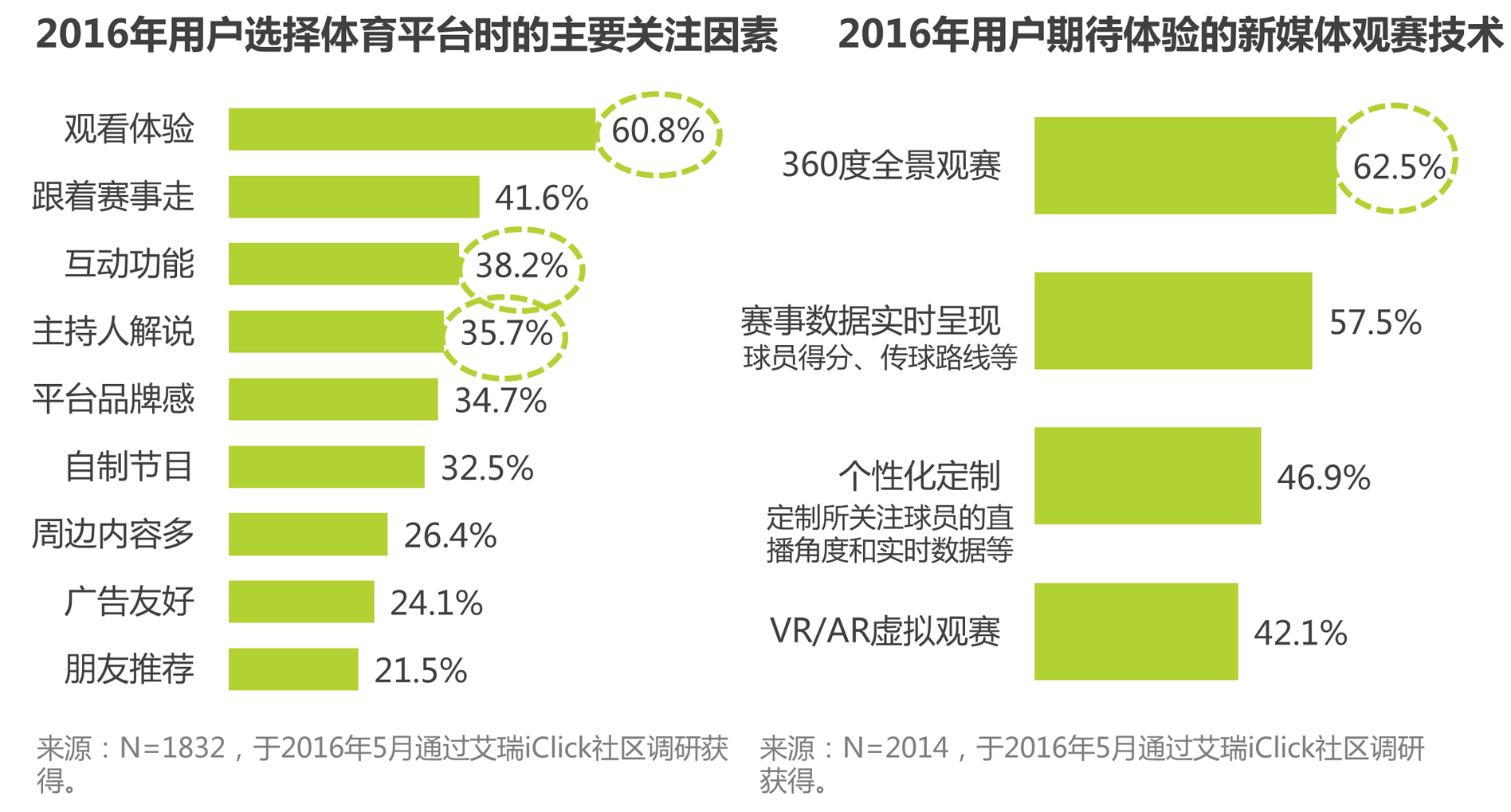

观赛体验是影响用户选择观赛平台的首要因素

观赛体验、互动功能和主持人解说是影响用户选择观赛平台的主要因素。

360度全景观赛、虚拟演播室、VR虚拟观赛等新媒体制播和观赛技术可以为用户带来更具现场感的赛事画面和观看体验。用户对新媒体观赛技术均表现出较高热情,其中,360度全景观赛呼声最高。

结合视频互动技术,提供赛事实时数据、个人定制、虚拟观赛等增值服务,是新媒体相对现场和电视观赛的独特优势,有利于扩大和深度吸引观赛用户群。

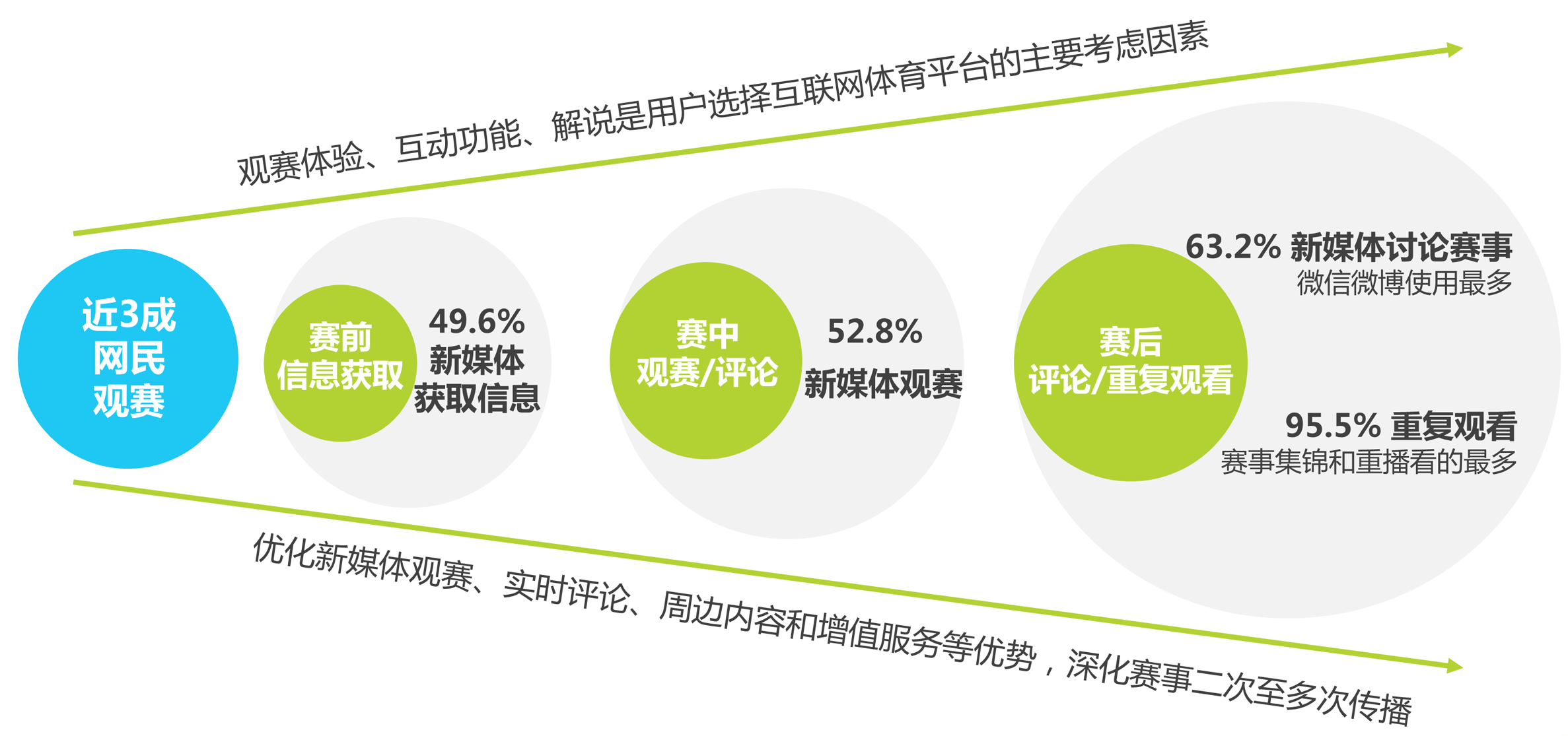

互联网体育用户-观赛总结

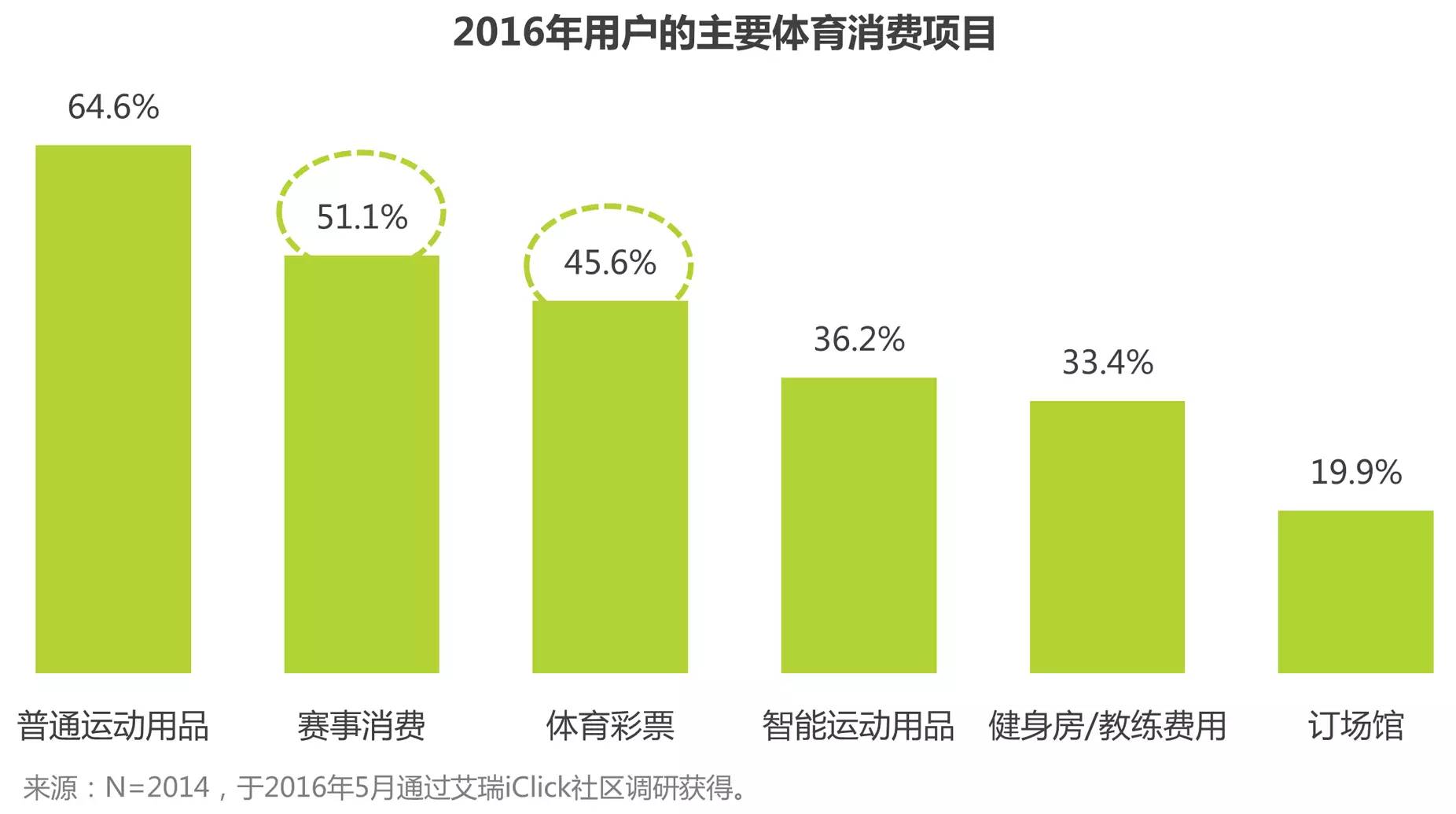

运动用品和赛事消费是主要的体育消费项目

体育用品仍是最大的体育消费项目,过半体育用户发生过赛事消费。

用户对体彩表现出的旺盛消费需求,将带动业内对体彩和类似的赛事竞猜等业务的布局。

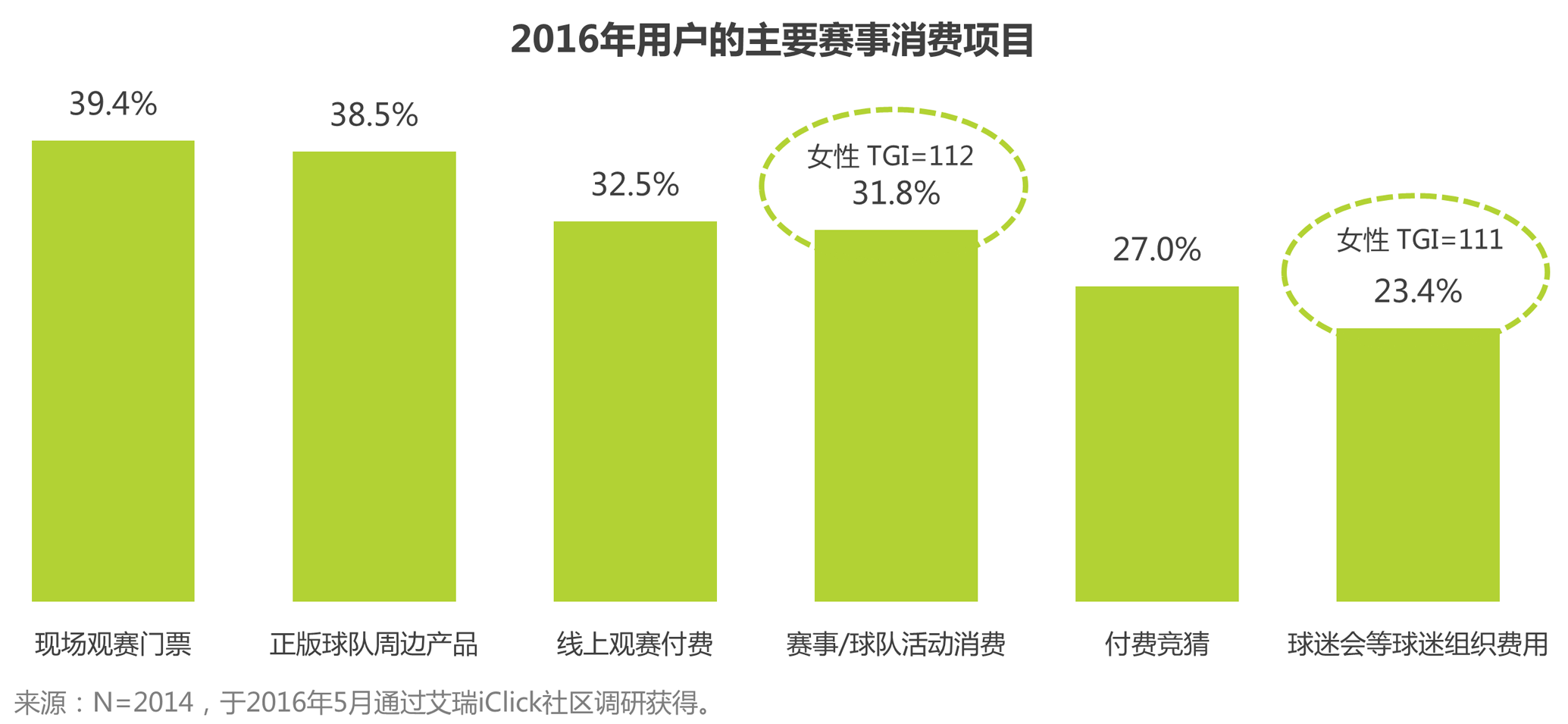

观赛和球队周边产品是主要的赛事消费项目

除赛事观看外,球队周边产品和球迷活动可以为体育迷带来更广泛更多样的参与体验,尤其女体育迷对球迷活动和组织的积极性更高。

授权开发球队周边产品、组织球迷活动等可以对赛事IP进行深度开发运营,深挖赛事IP的长尾价值和体育用户的消费潜力。

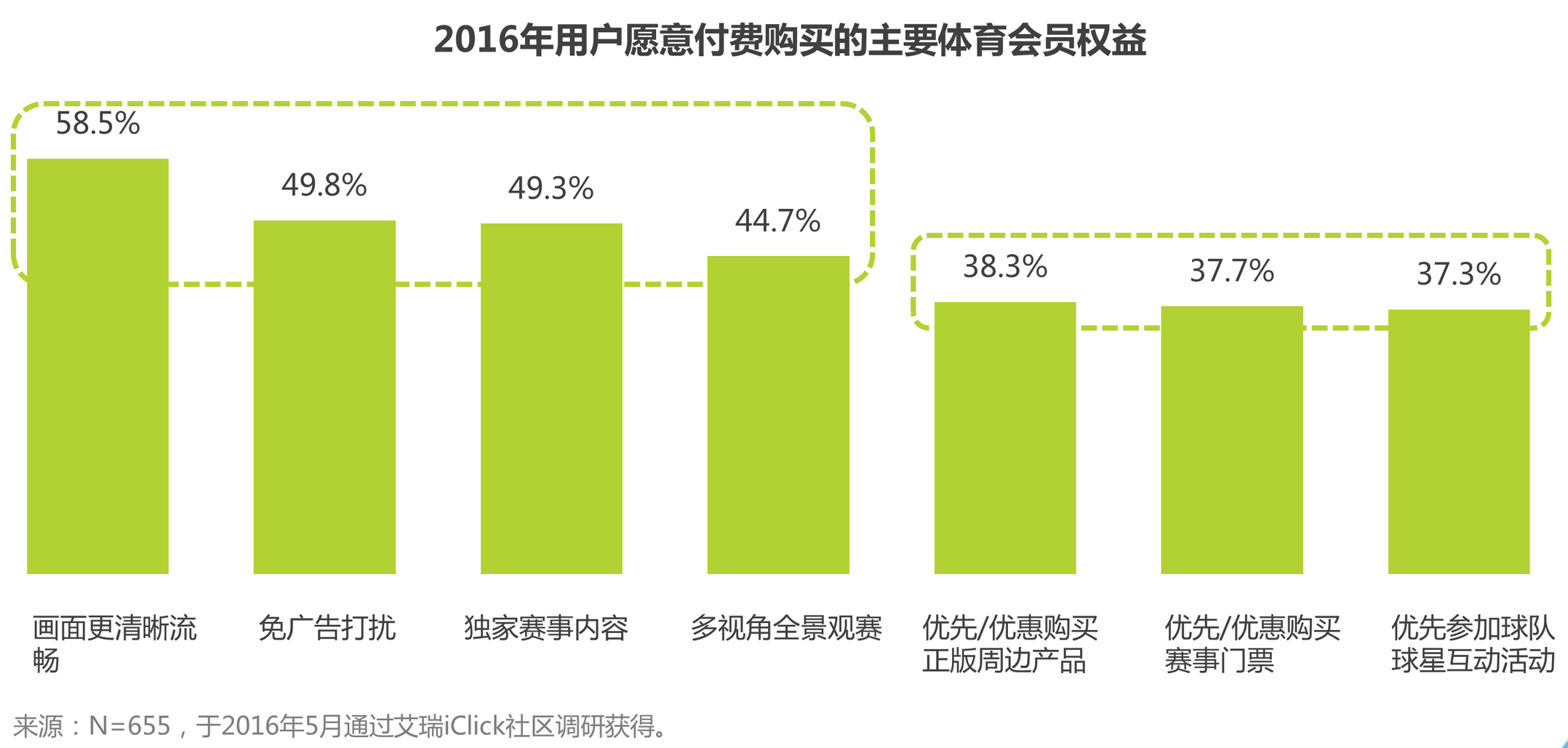

提升观赛体验是购买付费会员的最大驱动

除观赛本身的权益外,为体育会员提供周边产品、门票购买、互动活动等增值服务,也可以提升用户的付费意愿。

互联网体育用户-体育消费总结

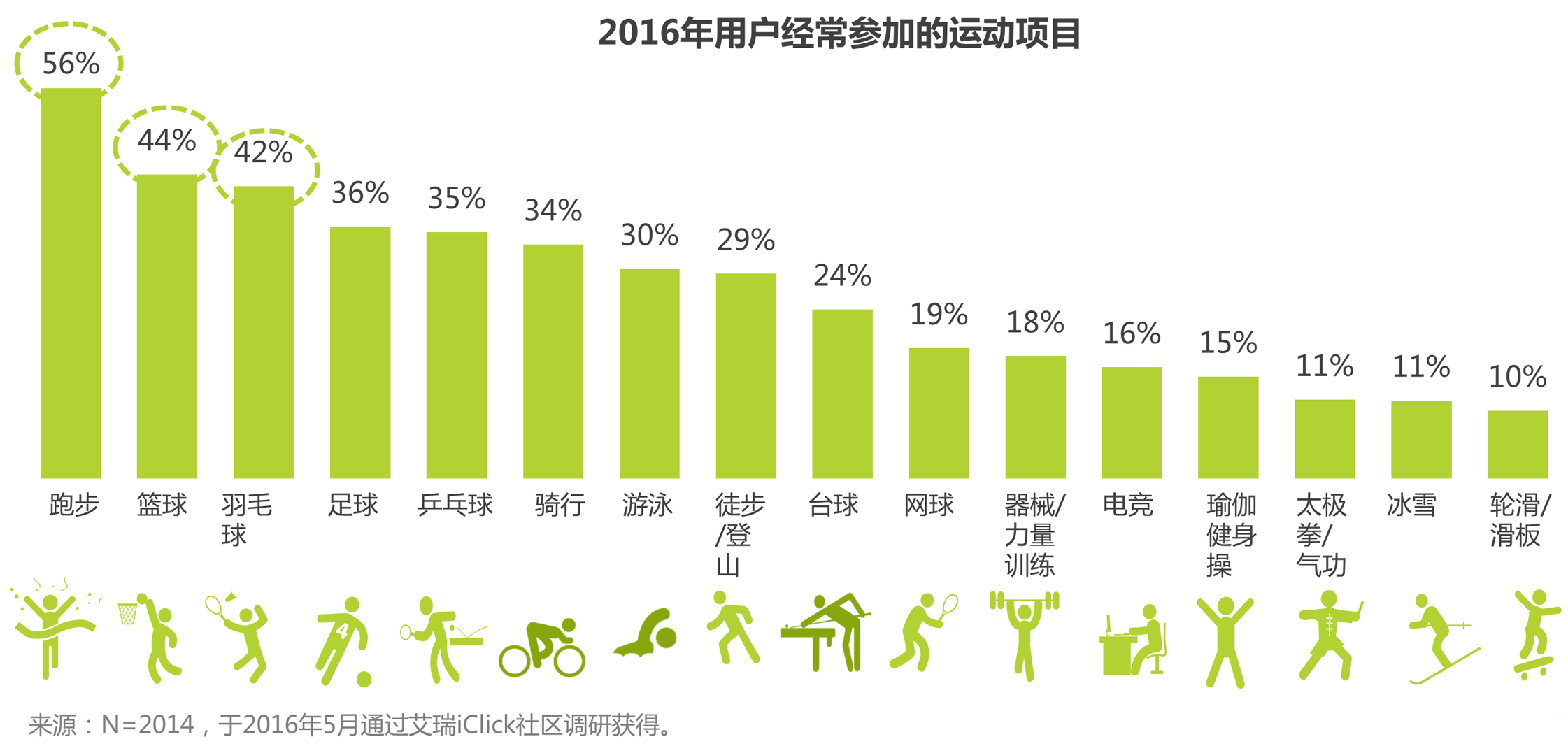

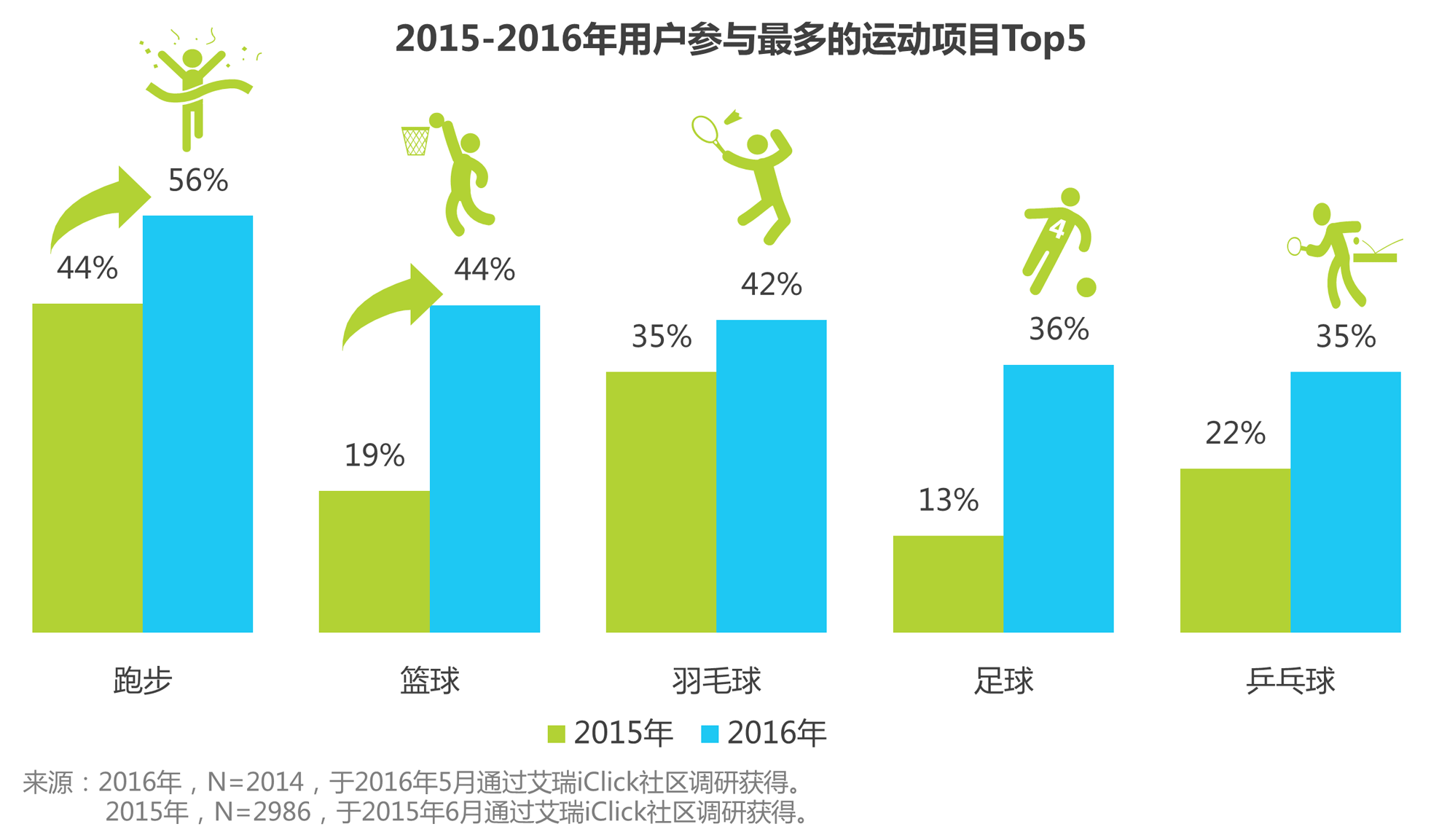

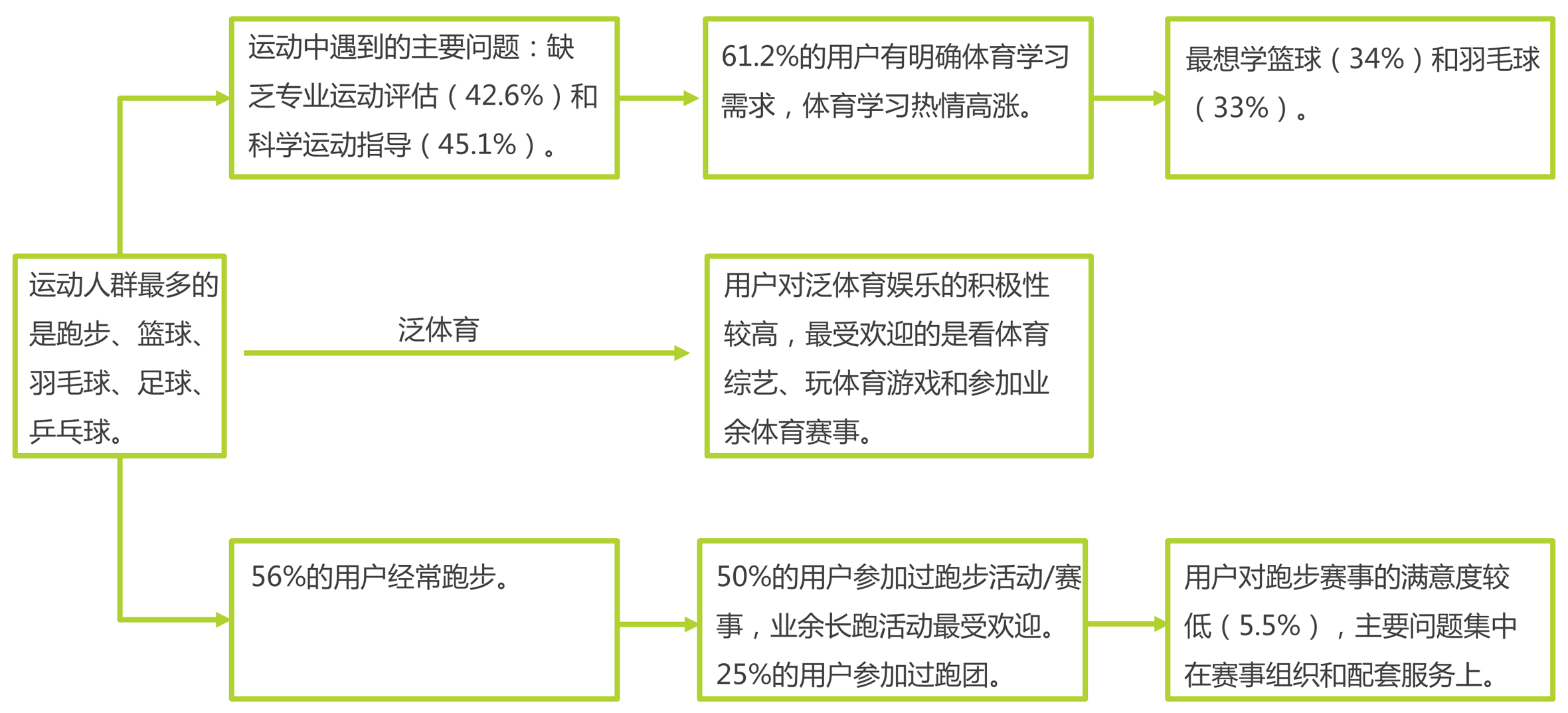

跑步、篮球、羽毛球、足球和乒乓球的运动群体更广

兼具免费、健身、娱乐和实现便利性等特点的运动成为大众主要参与项目。

用户的运动参与热情比去年明显上升

全民健身需求提升、赛事的互联网化大力传播、国家对全民健身的支持等共同带动用户参与度提升。

兼具良好群众基础、娱乐功能和运动便利性的篮球羽毛球上升为仅次于跑步的全民运动。

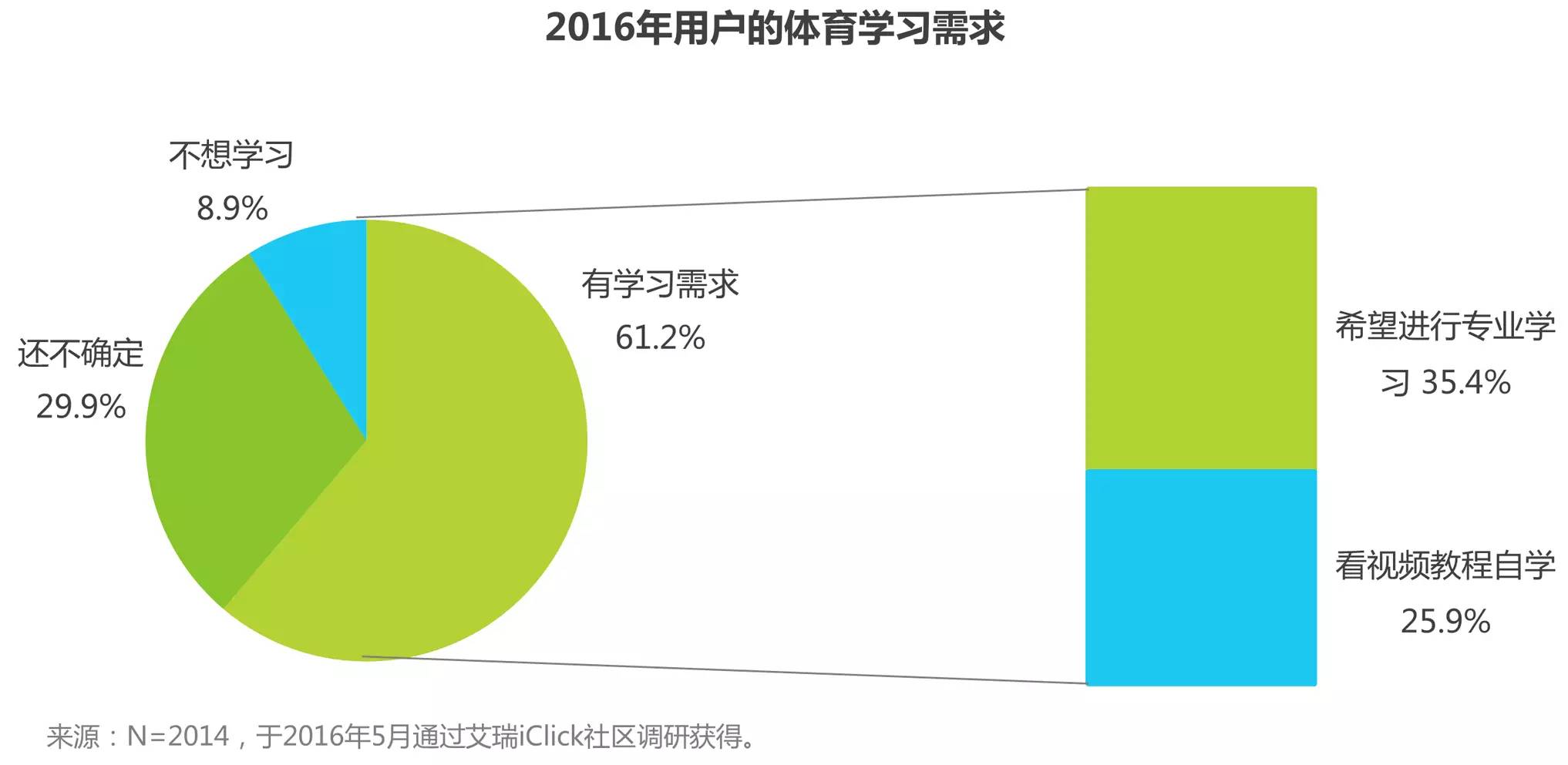

用户的体育学习热情高涨

超6成用户有明确的体育培训学习需求,超3成用户希望接受专业培训。

用户的运动参与度大幅提升,但缺乏科学专业的运动知识,促使体育学习需求爆发。

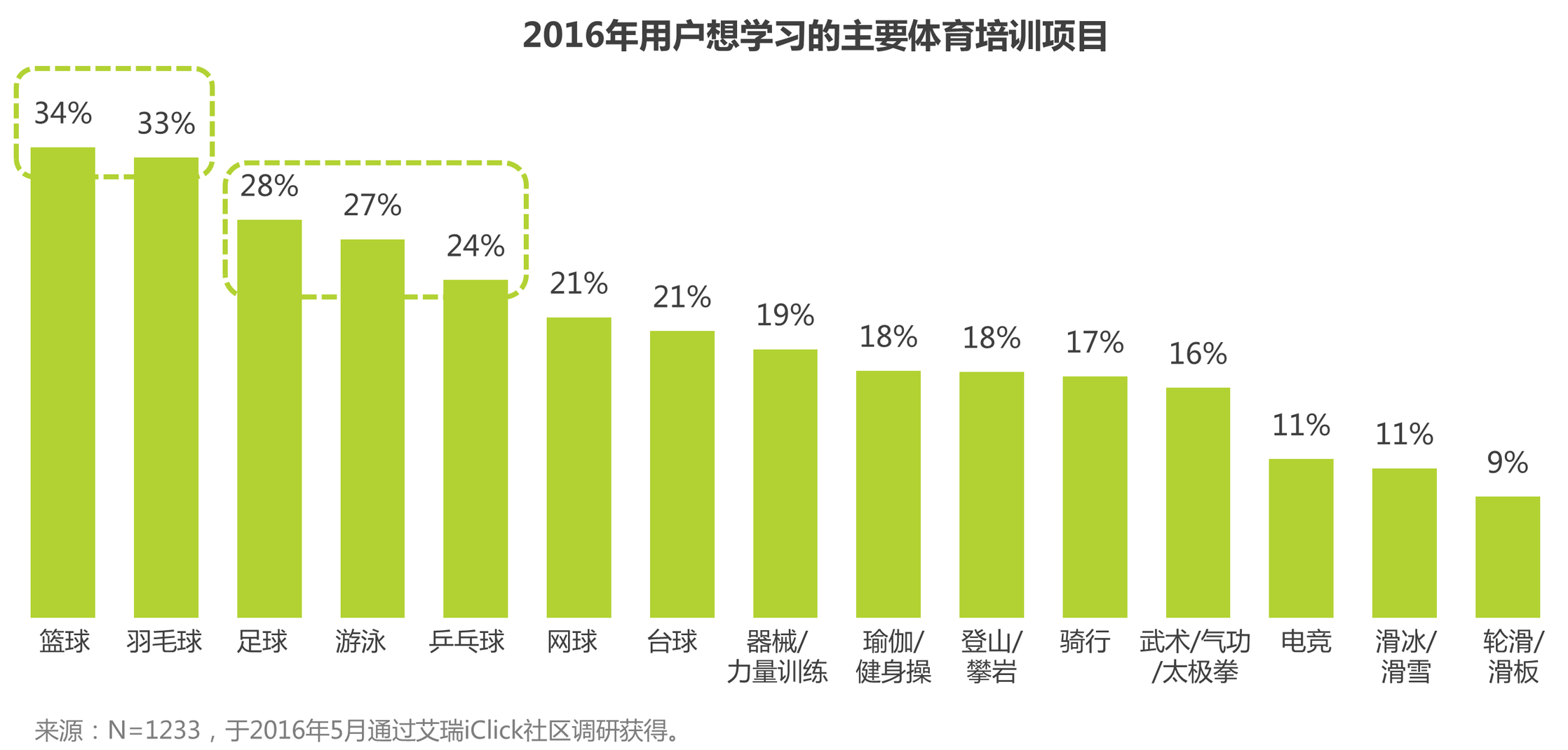

篮球和羽毛球是呼声最高的体育学习项目

Top 5赛事项目、Top 5运动参与项目和Top5 体育学习项目具有极高重合度。

具有群众基础、娱乐性和便利性的运动是最具需求和挖掘潜力的体育培训项目。

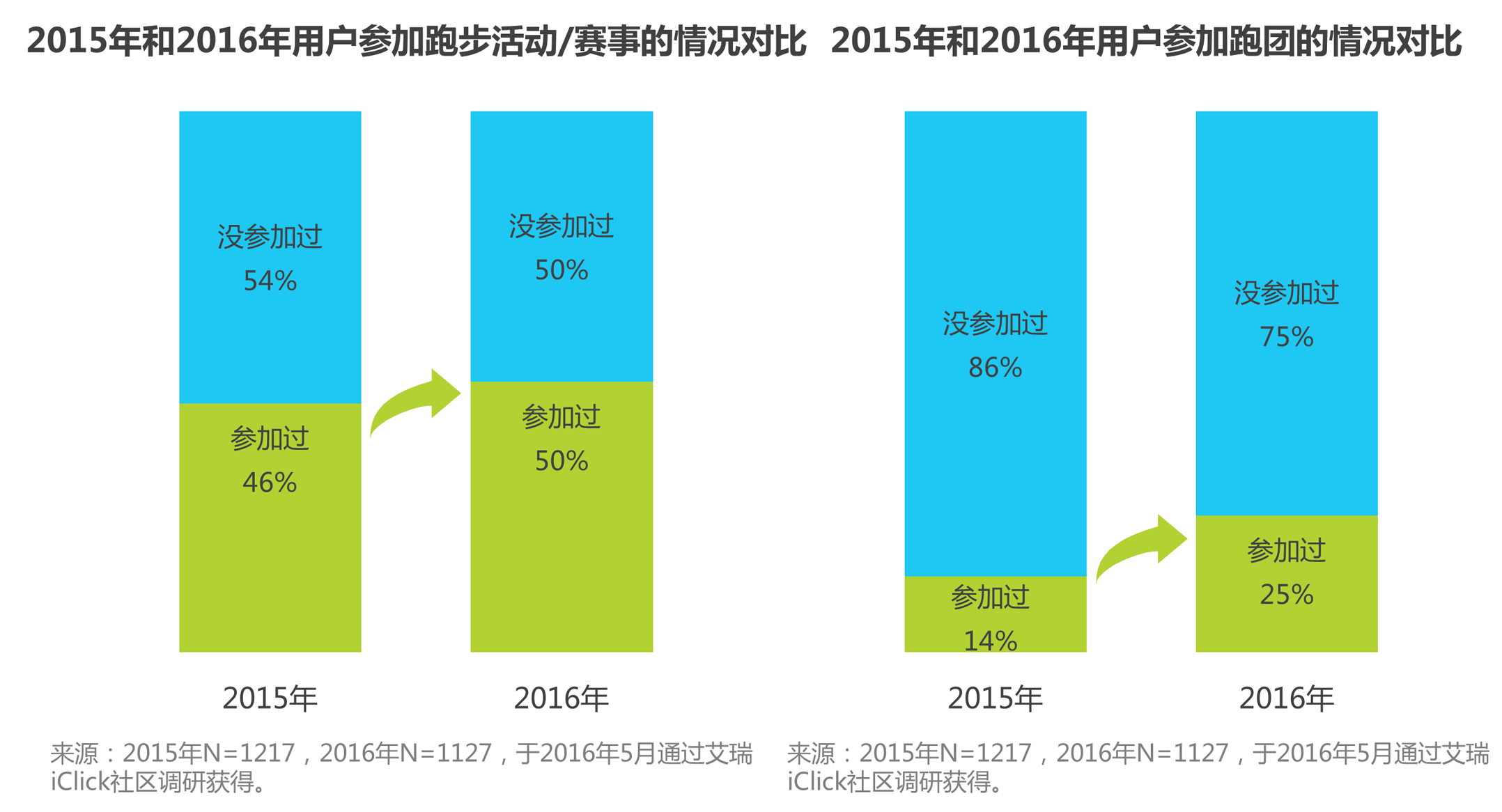

跑步活动和跑团的参与度均比去年有所上升

借助全民跑步东风,跑步活动和跑团的认知度和参与度逐步提升,但仍需加大活动的宣传推广、优化配套服务、注重提升活动的参与感和娱乐性,提升用户参与热情。

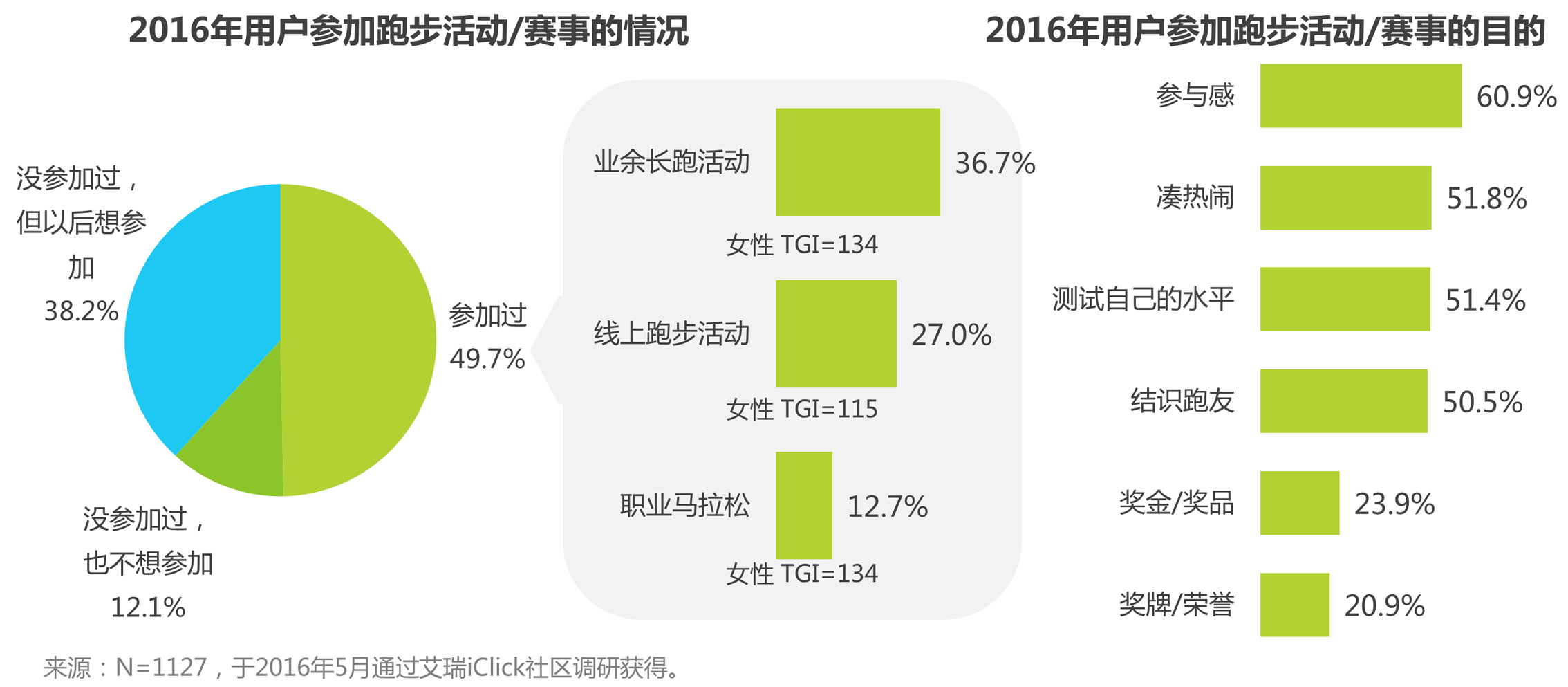

休闲娱乐性质的业余长跑活动受欢迎

近半用户参加过跑步活动,近9成用户有参加跑步活动的意愿,女性参加跑步活动的积极性更高。

以参与感和娱乐性为核心的“跑着玩”是用户参加跑步活动的最主要目的。跑步活动的休闲娱乐化运营、良好的活动氛围、跑步圈子的打造,将增加跑步活动对跑友的吸引力和粘性。

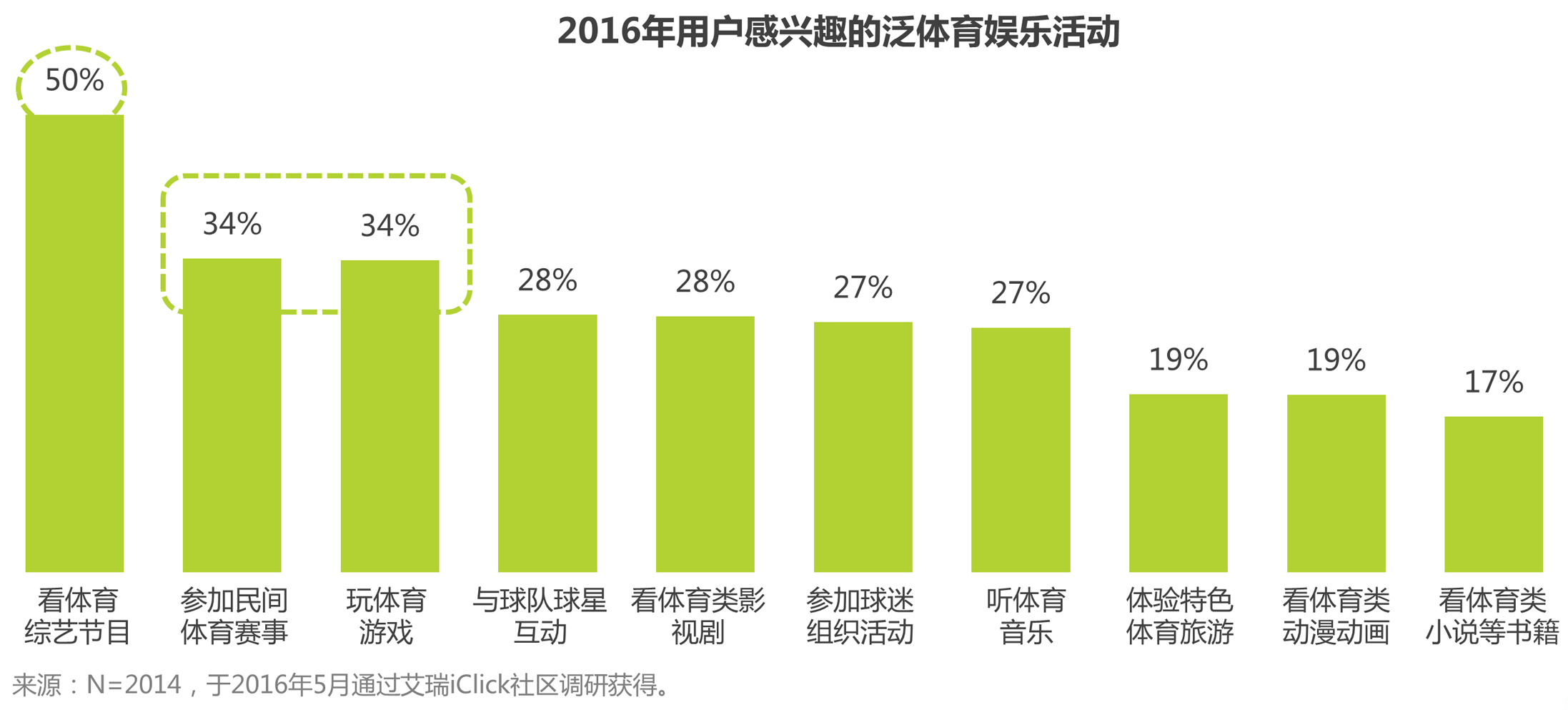

用户对体育综艺、游戏和赛事的积极性最高

通过对赛事IP和体育运动进行泛娱乐开发,深化用户的消费内容和层次,深挖用户的体育消费潜力。

观赏娱乐性较高的体育综艺节目、参与感较强的赛事和体育游戏最受欢迎。

互联网体育用户-体育参与与学习总结

评论