文|清流工作室 周淼

近日,锂电池负极材料供应商石家庄尚太科技股份有限公司(下称“尚太科技”)更新了第二版招股书。此前不久,公司刚收到证监会首轮反馈意见,其中对公司依赖大客户、股权代持、同业竞业等49个问题表示关注。

尚太科技成立于2008年9月,由湖南大学毕业的欧阳永跃及其同门师兄弟创立,2017年正式从受托加工转向负极材料的自主研发及一体化生产,并搭上宁德时代的“快车”。2020年12月,公司正式启动上市辅导,募资金额达15.44亿元。

清流工作室独家发现,尚太科技存在与大供应商连续两年财务数据“打架”的情况,双方披露的金额相差千万。此外,虽然背靠宁德时代年入数亿,但公司的现金流却连年为负。在这背后,公司对前五大客户产生的应收账款也居高不下,其中对第一大客户宁德时代及其子公司产生的应收帐款的占比则高达八成。

其中,为公司贡献过半收入的宁德时代,曾通过旗下的长江晨道(湖北)新能源产业投资合伙企业(有限合伙)(下称“长江晨道”)间接入股尚太科技,目前持股比例达15%。此外,在转型初期,公司还有多名高管及核心人员则都来自竞争对手杉杉股份,而公司的衫杉股份及其关联方也曾是公司大客户。

信披存疑

招股书显示,尚太科技主营业务为锂离子电池负极材料以及碳素制品的研发、生产加工和销售,原材料主要为普通石油焦、针状焦等焦类原料以及天然鳞片石墨等,2018年至2021 年上半年,原材料成本占主营成本比分别为39.88%、38.60%、36.12%和 41.05%

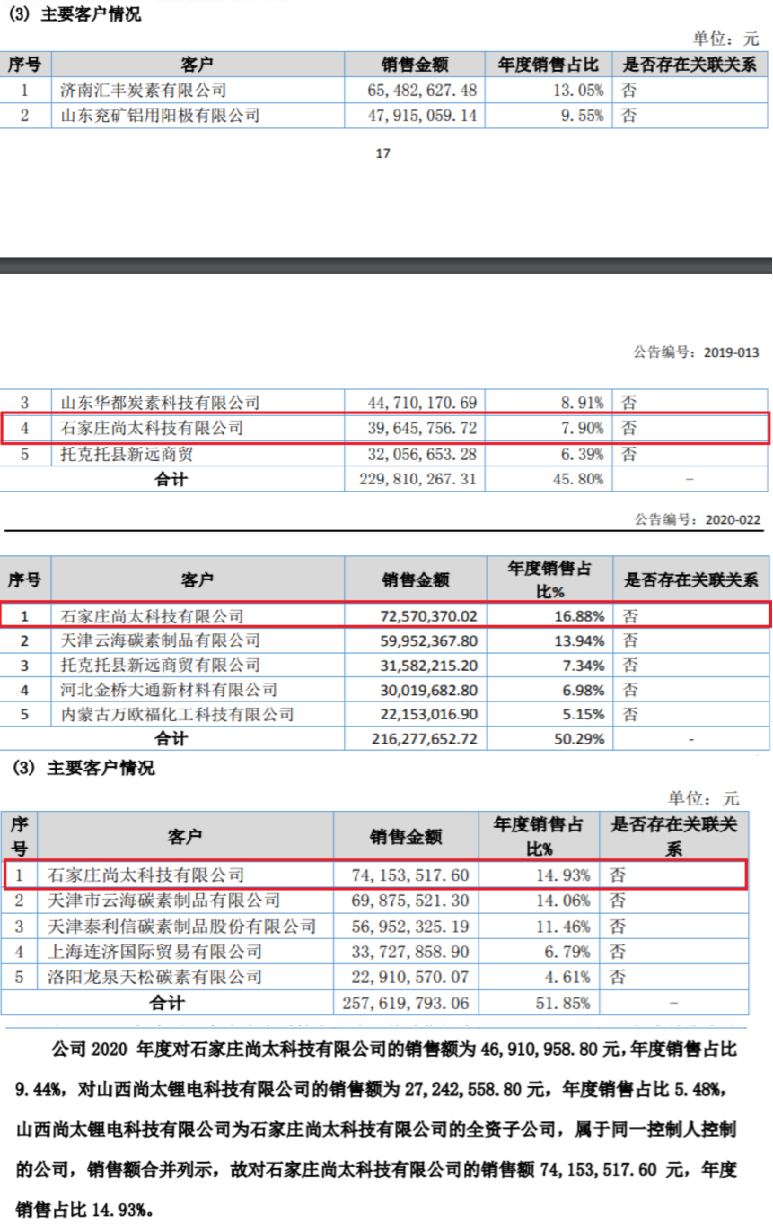

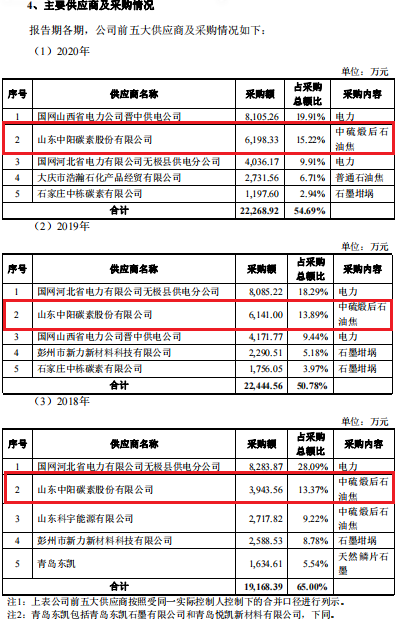

清流工作室注意到,尚太科技提交的招股书,与其第二大供应商山东中阳碳素股份有限公司年报中披露的销售额存在不小差异。招股书披露,2018年至2020年,公司对中阳股份的采购额分别为3,943.56万元、6,141.00万元及6,198.33万元。而对方年报披露的销售额分别为3964.57万元、7257.04万元、7415.35万元。

不难发现,两者披露的数据在2018年差异仅有几十万元,而在2019年、2020年,双方披露的数据差额则分别有1116.04万元、1217.02万元,几乎占据双方交易额的1/6。而在双方的年报中,均未提到过与上述交易相关的会计政策、账目有所变更,且均将对方按同一控制下企业合并计算。

对于上述情况,一名业内人士对清流工作室表示,一般双方记账情况不同会存在这种情况,但正常来说,双方三年披露的交易额数据总数加起来应该是一样的。也有可能这种情况是销售方的应收款产生坏账,做坏账准备了,而供应方认为对方还会交货,就计在应付款里了。

但在2019年、2020年、2021年上半年,中阳股份并未将相关应收款其计入坏账,且其前五名的应收账款对象中,涉及金额最高千万元、最低百万,而尚太科技也未出现在其中,说明其未将对尚太科技的销售款额外计入应收款。

而在尚太科技也并未披露相关的应付款情况。更奇怪的是,2020年、2021年上半年,其对中阳股份还存在百万到千万的预付款,可如果公司存在支付预付款的情况,应该是其对中阳股份的采购额要高于对方披露的销售额。

公开资料显示,中阳股份2015年12月登陆新三板,2017年5月进入新三板创新层,会计所是中兴财光华会计所,后变更为大信会计所,保荐机构为太平洋证券,尚太科技的审计机构为中汇会计所,保荐机构为国信证券。根据相关报道,上述会计所、保荐机构曾多次卷入财务造假案例。

对此,高级审计师陈雯也表示,作为公众公司,规模较大、正规的情况下,账目一般不会出现问题,但也可能是一方进行了为了收入进行调节或者审计师不负责任。值得一提的是,尚太科技还因2020年初对2018年5月以前的账目、且2021年股改时存在会计差错更正等问题被发审委关注。

除了与大供应商数据打架,尚太科技招股书披露的社保缴纳人数与企业工商年报数据还存在出入。清流工作室通过将尚太科技及其合并报表的全资子公司山西尚太的工商年报内社保缴纳人数相加:

公司2018年养老、失业、医疗、工伤、生育五险缴纳人数分别为406人、4人、96人、406人、0人;2019年分别为761人、327人、547人、761人、0人;2020年分别为424人、407人、406人、424人、406人。

而根据招股书披露的数据计算可得,尚太科技2018年上述五险缴纳人数分别为109人、4人、101人、375人、4人,2019年分别为625人、626人、625人、813人、625人,2020年分别为928人、926人、925人、943人、925人,与前述工商年报披露的数据有一定的出入。

大客户依赖症

尚太科技原提供石墨化加工业务,2017年转型生产人造石墨负极材料后,与包括宁德时代、宁德新能源、国轩高科等行锂电池厂商建立了稳定、密切的合作关系。其中,宁德时代在报告期内一直为公司第一大客户,在2019年至2021年上半销售额分别达3.23亿元、3.94亿元、4.23亿元,占比几乎达60%。

招股书显示,2018年至2021年上半年,尚太科技的营业收入分别为4.69亿元、5.47亿元、6.82亿元和7.37亿元,归母净利润分别为1.15亿元、0.88亿元、1.53亿元和1.75亿元。不过公司经营现金流却连续为负,2019年至2021年上半年分别为-7087.37万元、-1.48亿元和-2502.55万元。

与之相对应的是,是大客户不断占用其经营资金而形成应收账款,在此期间,公司对前五大客户合计销售金额占比最高超70%;其中应收账款前五名客户合计金额分别为1.13亿元、 2.03亿元、3亿元、3.9亿元,占比连续三年达90%,2019年仅对宁德时代及其相关方一家的应收账款占比就达80%。

清理工作室到,上述为尚太科技贡献了多半收入的宁德时代在2017年便通过其旗下私募基金持股尚太科技。招股书显示,公司主要股东长江晨道的有限合伙人问鼎投资系宁德时代的全资子公司。长江晨道2017年投资1.37亿获得尚太科技18.18%的股权,目前仍持有其14.43%股权,为公司第二大股东。

对此,发审委在反馈意见中也提到,公司报告期内对宁德时代销售占比及增幅较大,宁德时代为公司第二大股东长江晨道LP问鼎投资之母公司,要求公司说明是否对宁德时代存在严重依赖、交易是否公允、相关购销数据与宁德时代公开披露数据是否存在较大差异。

除了宁德时代外,公司还与另一大客户有些渊源。清流工作室注意到,公司2020年的大客户新增了一家安徽利维能动力电池有限公司(下称“安徽利维能”),销售金额达1699.67万元,在2020年、2021年上半年,该公司还是尚太的前五大应收账款对象,相关销售额分别为651.30万元、818.72万元。

资料显示,安徽利维能的董事长庄巍也是宁波杉杉股份有限公司的董事长,该公司背后的股东也是杉杉股份。而杉杉股份在2018年便是尚太科技的第二大客户,相关销售额达7326.42万元,占比达15.63%。

值得一提的是,杉杉股份不仅是尚太科技的竞争对手,也可以说是其初期转型的关键。

根据招股书,公司多名股东、董监高及核心技术人员均来自杉杉股份,比如公司董事、副总经理、董事会秘书尧桂明、副总马磊、财务总监王惠广等。此外,杉杉股份董事杜辉玉、杉杉股份技术部阳海鹰还曾通过尧桂明、杨威代持尚太科技员工持股平台宁波尚跃的财产份额。

杜辉玉、阳海鹰因竞业禁止无法入职尚太科技,2018年12月其将股份转让给公司实控人欧阳永跃,并获得补偿金810万元和10万元。对此,发审委要求公司披露是否存在其他未在公司任职却在员工持股平台持股的情况及原竞争对手员工加入公司的背景和过程、是否存在违法竞业禁止协议等。

评论