文|迈点

咖啡赛道最近很不平静。

2月14日,中国邮政旗下第一家邮局咖啡店在厦门火热开业,熟悉的复古绿布景和标志的邮筒都是中国邮政的经典配置。该咖啡店一开业就引起诸多热议和众多消费者前去打卡,截止目前,开业不到半个月的邮局咖啡已经在小红书拥有超过6000条笔记,传播速度惊人。

图源:小红书

随后,根据企查查数据显示,2月22日一家名为“高乐雅咖啡食品(天津)有限公司”的公司成立,其背后的全资股东是天津狗不理食品股份有限公司。

实际上,不仅包括中国邮政、狗不理等新玩家意图入局咖啡市场,不少酒店也有一个咖啡梦,如锦江酒店(中国区)在2013年推出的酒店品牌喆啡酒店,就以咖啡馆文化为主题,打造了全新的酒店品类;宁波万达美华酒店打造的24H复合咖啡空间“万咖啡”(WanVita-Cafe & Lounge);首旅如家酒店集团在2020年12月落地上海的第一家“如咖啡”等。从某种程度上说,咖啡已经成为现代酒店空间中不可或缺的一部分,但酒店的这份咖啡生意,真的好做吗?

01 咖啡千亿规模怎么养成的?

刚刚过去的2021年,是咖啡产业疯狂吸金的一年,层出不穷的咖啡新品牌,开业不停歇的独立咖啡店,持续大规模的资本投融资……对比之下,星巴克、雀巢等老牌咖啡品牌的发展都显得有点过于温吞。

据不完全统计,2021年咖啡领域共有超过21起投资,总金额接近60亿元,超过此前两年的总和,其中线下咖啡品牌Manner在2021年上半年连获三轮融资,估值近200亿元;三顿半在完成新一轮数亿元融资后估值已达45亿元;M Stand 估值40亿元;Seesaw估值10亿元等……资本的青睐直观的反映了咖啡市场的火爆。

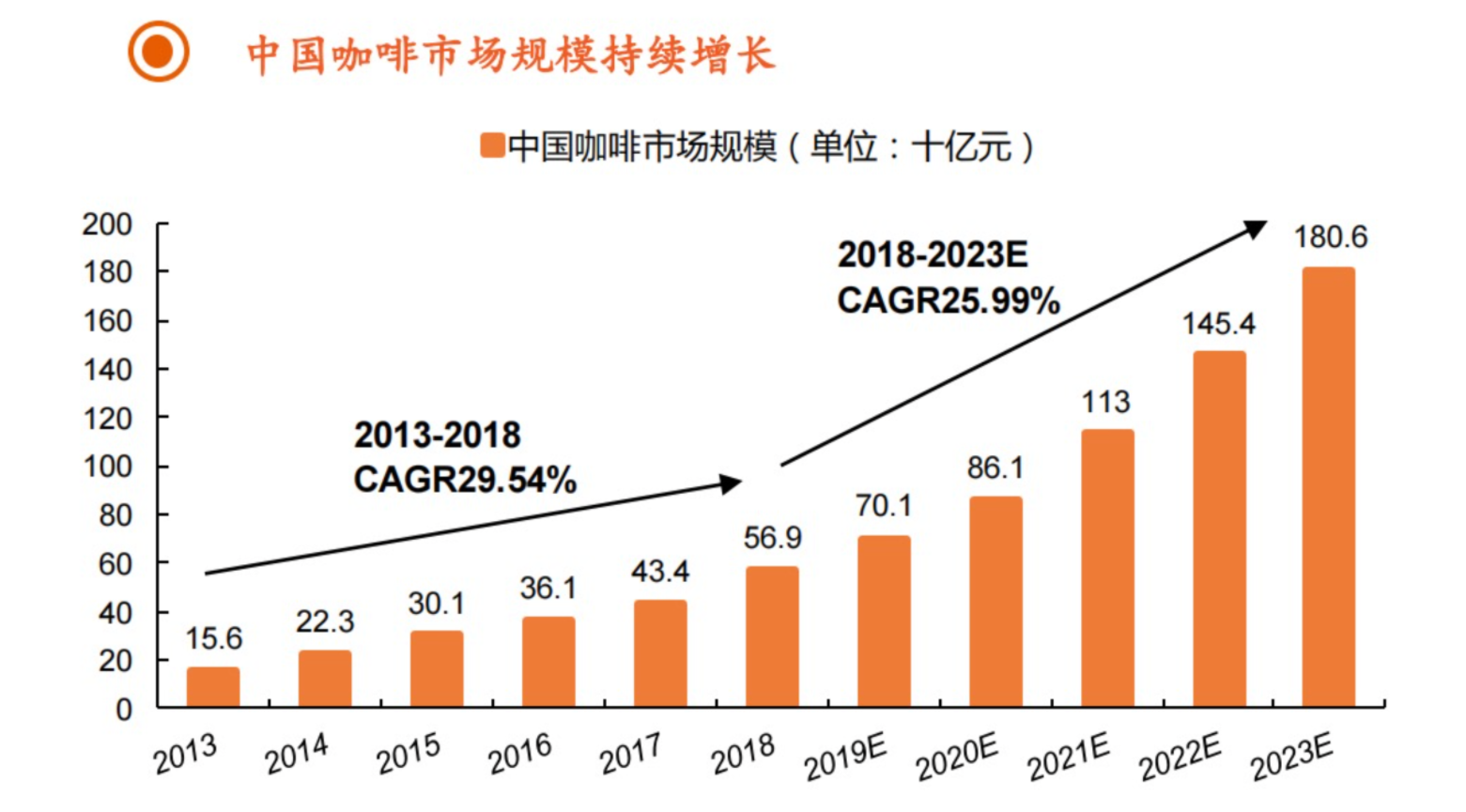

根据弗若斯特沙利文数据,中国咖啡市场2013年至2018年高速发展,年复合增长率达到29.54%,并预计以25.99%的复合增长率继续增长,2023年咖啡市场规模规模将达1806亿元。而据前瞻产业研究院发布的《2020-2025年中国咖啡行业市场需求与投资规划分析报告》预计,2025年中国咖啡市场规模将达到2171亿元。

图源:中国平安《新消费研究之咖啡系列研究报告》

在中国咖啡咖啡市场近千亿规模形成的背后是需求端和供给端的双重作用。在需求端,咖啡认知程度伴随着消费升级而逐步提升,而人口代际变化造成消费者偏好的结构性改变也成咖咖啡需求不断扩大的基础。而在供给端,互联网咖啡模式,现磨咖啡产业以及精品速溶咖啡品牌都在迅猛发展,在价格、便利性、体验等方面满足不同需求,是消费端不同层级分化的潜在需求被进一步释放。

在此背景下,咖啡赛道的经济潜力也在逐渐被市场注意,而酒店很显然也想分得一杯羹。

02 酒店咖啡简史

实际上,酒店和咖啡之间的关系远比想象中要长远得多。

根据相关资料显示,中国咖啡萌芽阶段在18世纪末期,以1892年法国传教士将咖啡引入云南省为重要节点。但中国真正迎来咖啡的商业品牌则是在20世纪80年代至21世纪初期,速溶咖啡品牌雀巢、麦斯威尔进入中国市场完成市场普及,如今是线下咖啡巨头的星巴克在1999年才正式进入中国市场。

迈点注意到,在星巴克还没有进入中国市场之前,中国已开业的高端酒店几乎早已设有咖啡厅。根据迈点「瞭望」栏目对北京、上海、广州、杭州等城市的高端酒店发展历史解读来看,不少城市早在20世纪初期就已有国际高端酒店的出现,而咖啡厅作为不少高端酒店(特别是国际高端酒店)的标配,已经有了相当高的品质,比如使用上等咖啡豆,使用乳制品工厂专门生产的全脂奶为咖啡制作奶泡等。

不过可惜的是,这一时期的酒店咖啡大多仅存于高端酒店,且只作为高端酒店服务的一种,并不具备一定的品牌标识和广泛的适用性。因此在很长一段时间内,酒店咖啡并未展现巨大的商业价值。

酒店咖啡的新时期是伴随着如星巴克、上岛咖啡、COSTA等商业咖啡店的普及,以及后期互联网咖啡零售模式的兴起而产生的,此时,酒店对于咖啡产业的思考不再局限于“餐饮产品的附庸”,并开始探索咖啡与酒店空间的深度融合。

目前来看,酒店咖啡的探索共有三个方向:

第一种是强强联手,跨界联合,即酒店品牌通过和咖啡品牌进行合作,将咖啡品牌引入酒店空间中。如2021年6年,华住集团与英国知名咖啡连锁品牌COSTA正式签订战略合作协议,打造全新的华住COSTA咖啡快选店;又如锦江酒店(中国区)旗下的白玉兰酒店早在2018年就曾与当时的网红咖啡品牌coffee box连咖啡合作,将咖啡成功融入线下酒店中。

其二是文化交融,为酒店增加咖啡属性,即将咖啡文化与酒店品牌文化深度融合,打造极具咖啡属性的酒店文化。锦江酒店(中国区)2013年推出的喆啡酒店便是其中典型案例,其直接采用咖啡馆+酒店的经营模式,如今该酒店品牌已经形成了包括咖啡厅、文化书吧、艺术品长廊等在内的沉浸式咖啡馆体验氛围。

其三是自营品牌,直接切入咖啡市场,即通过打造咖啡品牌,在为酒店品牌增值的同时,直接进入咖啡市场与各大咖啡品牌同台竞争。如2016年华住集团的咖啡品牌niiice café上线,入驻集团旗下多个酒店品牌;2019年,OYO也推出了“芬然咖啡”品牌意图打造酒店公区咖啡角;2020年底,首旅如家酒店集团推出咖啡品牌——“如咖啡”在上海连开三店,以酒店空间为依托,打造咖啡消费场景。

不过,尽管咖啡价值的扩大让酒店品牌们开始探索“酒店+咖啡”的可行性,但目前来看更像是酒店品牌们的“一厢情愿”。

03 酒店咖啡为什么不出圈?

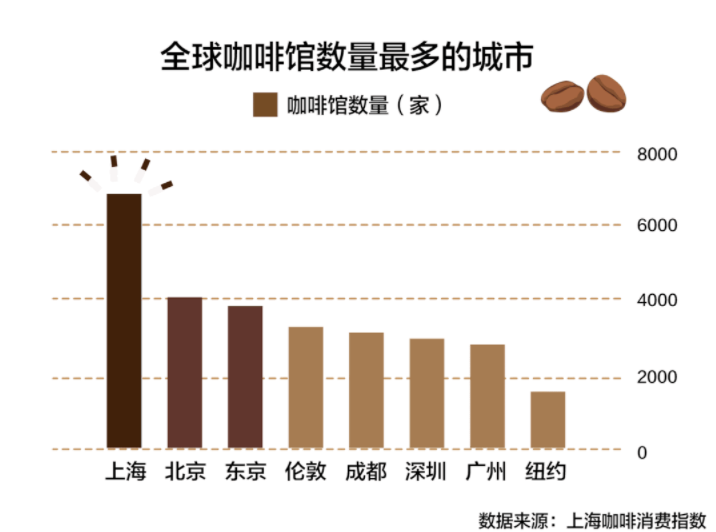

中国已经是货真价实的咖啡消费大国。根据《2021年上海咖啡消费指数》显示,上海共有近7000家咖啡店,超越东京、伦敦、纽约,以压倒性态势占据世界第一位。另据不完全统计,有超过六成的咖啡爱好者每周饮用三杯及以上的咖啡数量,而有超过三成的消费者钟情于咖啡探店。

图源:《2021年上海咖啡消费指数》

但是问题在于,这样庞大的消费市场中,似乎总不见酒店咖啡品牌的身影。以上海为例,根据第一财经知城数据平台中上海咖啡馆业态结构数据显示,截至2021年1月,有超过55.88%的咖啡馆是精品咖啡或独立咖啡,而酒店咖啡或可以归属于跨业态咖啡中,仅占6.78%。与动不动开业就出圈的咖啡品牌如Manner Coffee、%Arabica、Seesaw相比,酒店咖啡极少有门店出圈案例。

对此,迈点认为酒店咖啡难做有以下几个原因:

其一,咖啡市场“群狼环伺”,酒店只能算小白。在咖啡市场不断成熟的今天,酒店面对的是相当“饱和”的竞争环境,既有星巴克、上岛咖啡、COSTA等近20年经营的老牌咖啡店,已经占据了很大一部分市场份额;又有后起之秀如Manner、M Stand、%Arabica等颇受年轻人推崇等咖啡品牌疯狂扩张;还有国家队如中国邮政、中石化易捷、中石油等利用自身优势抢占市场。此外,包括三顿半、永璞咖啡等依托互联网而发展起来的咖啡品牌已经拥有了越来越多的受众。从某种程度上说,酒店想要在这样的咖啡市场中抢得一块“蛋糕”,难度不可谓不小。

其二,品牌价值不明显,酒店做咖啡难做竞争力。实际上,中国咖啡市场的发展离不开人们对咖啡认知的进化,从刚开始追求高端调性到看重品质口感,亦或是关注便携性和制作便利程度,不同的咖啡品牌切中的是消费者某一方面的需求,从而放大自身的价值。而酒店在咖啡的品牌价值打造上是有所欠缺的。目前来看不少酒店做咖啡是为了增加空间的延展性,增加社交属性,提升酒店坪效,但对咖啡的品质和口感似乎并未做过多的调整和把控。长此以往,酒店咖啡也只能停留在“配套”层面,很难形成品牌差异化和市场竞争力。

其三,酒店咖啡运营能力欠缺,固有思维难出大盈利。如果说过去的线下咖啡门店走扩张的道路难以被酒店复制,毕竟深耕咖啡做连锁有一定的专业性,那么互联网咖啡营销的出现则暴露了酒店咖啡运营方面的一些问题。目前不少酒店无论是做咖啡品牌合作还是打造自主咖啡品牌,大多还是和门店捆绑,线上销售占比并不高。另外,其对于产品的互联网运营也并未达到完全覆盖,包括直播、短视频、小红书等新媒体运营很难做到“专人专职”,因此,酒店想要依靠咖啡打造营收第二第三增长曲线自然有一定难度。

那么在这样的情况下,酒店还有机会做好咖啡生意吗?

04 赛道拥挤,酒店咖啡如何突围?

从某种程度上说,尽管咖啡赛道已经相当拥挤,但其市场规模的承载能力依然广阔。一方面,咖啡的潜在消费人群还在指数上涨,根据《2020中国统计年鉴》统计数据显示,目前80/90后人数达到3.25亿,是咖啡消费的中坚力量,而95后达到3.85亿,占总人口的27.5%,他们或许将是未来咖啡消费的主力军;另一方面,目前已有的咖啡市场依然集中在一二线城市,三四线及以下城市仍是咖啡消费还未开发的巨大蓝海,这和目前不少酒店品牌关注下沉市场的战略产生重合,而这或许也是未来酒店咖啡的重要发展阵地之一。

而在此之前,酒店品牌们要做的还有很多:

首先要精准定位,找最适合的运营法则。由于消费者对于咖啡需求的多重性,咖啡品牌的用户定位相较酒店而言更加精细化。据说瑞幸咖啡的用户定位是18岁-23岁,而星巴克的用户定位则在25-39岁,而根据第一财经统计瑞幸和星巴克的APP用户数据可以看到瑞幸拥有更多的年轻消费者。基于不同的用户定位,不同的咖啡品牌也就拥有不同的运营法则。

而这对于酒店来说也需要深度思考,在打造酒店品牌或者利用咖啡为酒店空间增值的同时,要明确目前客群的定位,并以此为基础分析用户的消费偏好,从而进行酒店咖啡品牌的创建以酒店咖啡空间的设计,进而进行针对性的运营,提升用户留存。最终达到住宿消费拉动咖啡消费,而咖啡消费辅助住宿消费的完美闭环。

其次要继续深耕咖啡品牌,探索新型营销路径。从某种程度上说,想要在咖啡赛道获得一席之地,一个可以促进消费认知的品牌远比简单设置咖啡角要更占优势,因为咖啡品牌的延展性是无限的,其可以根据市场需求匹配不同的营销方法。与此同时,伴随着新型社交网络的出现和壮大,短视频营销、直播带货、图文推广、音频营销等等都可以与品牌产生链接,酒店需要做的,则是挖掘品牌新型营销的无限可能性,把咖啡品牌真正置于广大的竞争者和消费者视角中,接受竞争和审视,从而不断的优化品牌的核心价值。

最后要发挥自身优势,持续为咖啡业态增值。对于酒店做咖啡来说,其更类似于中国邮政、中石油等国家队做咖啡的商业逻辑,一方面咖啡并非产业的主营业务,而是增值项。另一方面则是其自身都拥有不小的门店基础。这对于龙头酒店集团来说更具优势,理论上说每一家连锁门店都是代理商,会员体系覆盖的每一个人都是可能的潜在消费者,而在此基础上考验的就是集团曾对咖啡品牌的打造和运营能力了。尽管从实际来看这种操作过于理想化,但其底层逻辑依然不变,即发挥酒店的品牌和消费者优势,从而持续为咖啡业态增值,从而获得长久收益。

当然,以上所有的畅想都基于一个前提,即酒店咖啡的品质和口味至少要保证有一定的竞争力,否则再怎么营销和推广,都很难推进到下一步。

05 结语

戴维·考特莱特在《上瘾五百年》中指出,酒精、烟草和咖啡是“瘾品三大宗”,其中咖啡的全球渗透率位居榜首。中国的咖啡市场发展自上世纪80年代至今也不过40载,但其已经迅速成为一种新型生活方式受到巨大追捧。而咖啡与酒店的故事,从高端的独立咖啡厅讲到独立的咖啡品牌,从mini咖啡角讲到独具特色的咖啡酒店文化融合,未来还有继续讲下去的无限可能。

评论