文 | 财健道 杨燕 张羽岐

编辑 | 杨中旭

资本对于创新药的狂热正如退潮般缓慢后移。

“医药永动机”逻辑仍在持续,但资本对于这一领域的热情却肉眼可见地下降,医药股接连破发,融资数量和规模下降,CRO赛道时不时就来波“心跳骤停”。

五年来突飞猛进的创新药横遭一劫,似乎被资本市场抛弃,陷入短暂的低谷期。原国家食药监总局局长毕井泉称“创新药九死一生,高投入应有高回报”,指向创新药当下过于严苛的价格机制。

3月7日晚,君实生物(688180.SH)披露其登陆科创板后首个定增方案,资本市场第二日的反应是其在A股和港股同步跌超10%。作为国内创新药第一梯队公司,君实生物近来还笼罩着“新冠概念股”、“国内PD-1首个获批上市公司”等诸多光环,不过对于提振股价帮助似乎不大。

“烧钱”一直是创新药企的特质,医药行业投资“寒冬”之下,资本市场对创新药企的宽容度还在吗?

01、解剖定增方案

一位专注于上市公司财务审计的会计师对《财健道》表示,君实生物定增方案中写的不超过39.8亿元,并不能简单理解成君实拟募资近40亿元。

按照君实公布的定增方案来看,主要限制条件为不超过7000万股,一般都会顶格配售,发行价则为不低于定价基准日前20个交易日(不含定价基准日)公司A股股票交易均价的80%。也就是说,如果君实科创板每股价格持续下跌,那么实际募资额也会随之缩水。当然,如果其股价上涨,那么配售股份数量必然减少,可以降低对公司股权的稀释程度。

君实相关负责人对《财健道》回应称,“募资是为了不错过更高回报的项目,在医药行业竞争激烈的情况下,更早拿下适应症会在全球有巨大的先发优势,对我们的下一阶段发展是很重要的。”如果后续的新靶点药物、小分子药物推进上,有充足的资源去推进后续临床,抢时间和其他同行业企业拉开差距也很重要。

A股再融资审批流程较长,理想情况预计6-9个月后才能拿到批文。君实回应说,“虽然现在市场融资环境较差,但从企业长期规划角度来说,可以先把审批流程走完,后续择时选择发行。”

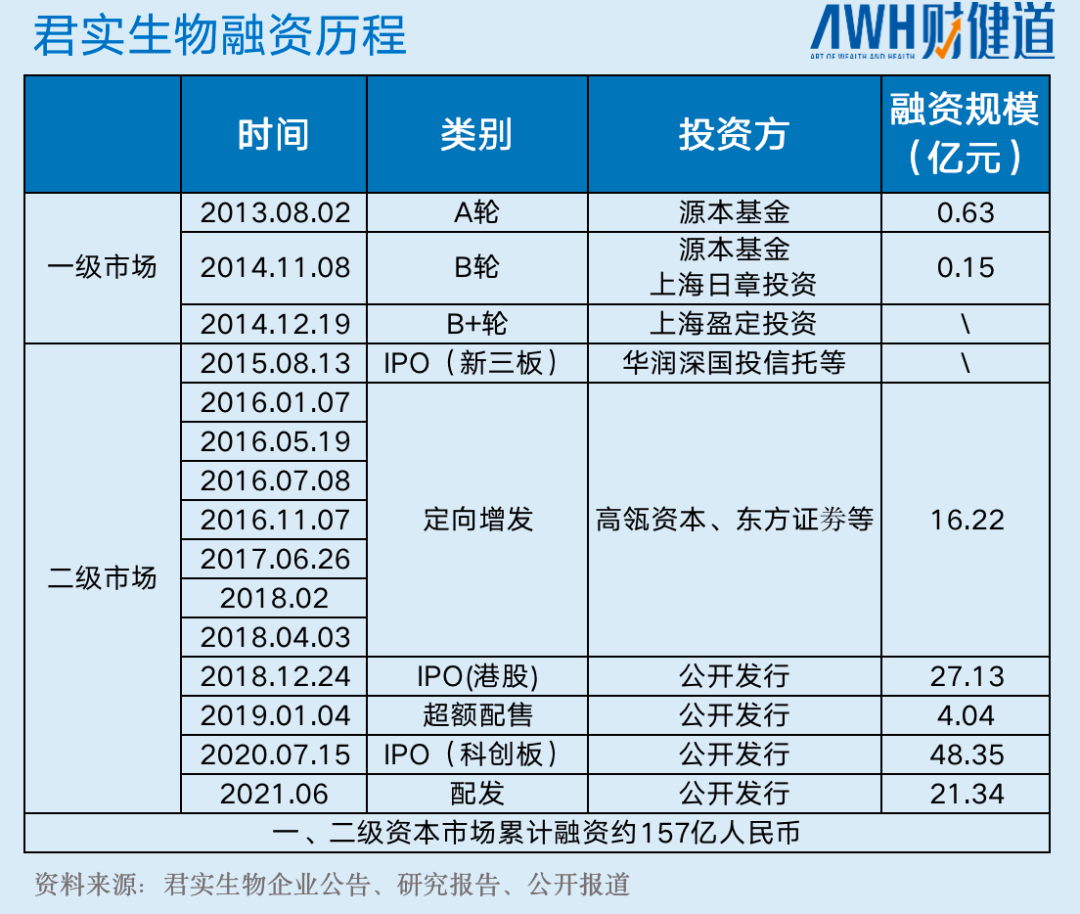

据《财健道》梳理,自2012年成立以来,君实生物(688180.SH)先后登录新三板、港股及科创板,进行过大大小小7次定向增发,贯穿新三板、A股、H股IPO前后,其仅在二级市场的总募资额就已超过117亿元。

2020年7月,君实生物登录科创板,募资额超48亿元,仅仅过了一年的时间,难道这家药企就缺钱了吗?

如果单单从营收来看,君实生物近5年来的确收不抵支,连年亏损,2021年业绩预告中的亏损幅度才相对收窄。

业绩连年亏损对君实的影响有多大?

上述审计人士分析称,从财报数据来看,君实当前“健康度”尚可。

从财报数据来看,君实2021年前三季度其经营性现金流净流出金额为5.4亿元,和2019年及2020年同期数据相比,减少了约一半,可以算是“节流”了。

从“开源”的角度来看,君实生物2021年前三季度已经实现营收27.18亿元,同比增长168.84%,超过2020年全年营收15.95亿元。

有资深行业人士表示,君实生物2021年Q3期末现金及现金等价物余额为31.47亿元,假如定增成功,就意味着它的现金储备将达到70亿元左右,在2021年亏损7.39亿元的情况下,70亿元足以支撑数年发展,“过冬”粮草将更为充足。

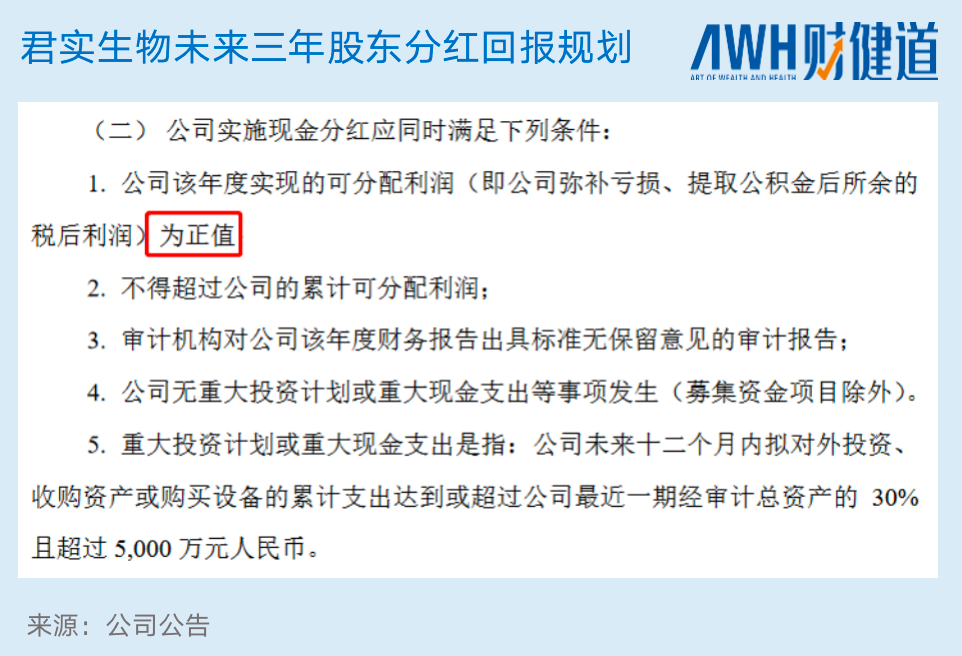

此次公布定增方案的同时,君实同样公布了一份未来三年给股东的分红计划。在可分配利润为正,且无重大投资计划或现金支出等情况下,公司将会提出差异化现金分红政策。

不过从其财务状况来看,这份分红计划鼓励多过于实际。截至2021年三季报,君实生物未分配利润累计亏损约40.6亿元,还是只有先挣到钱,才能给股东分红。

02、定增能补上君实的短板吗?

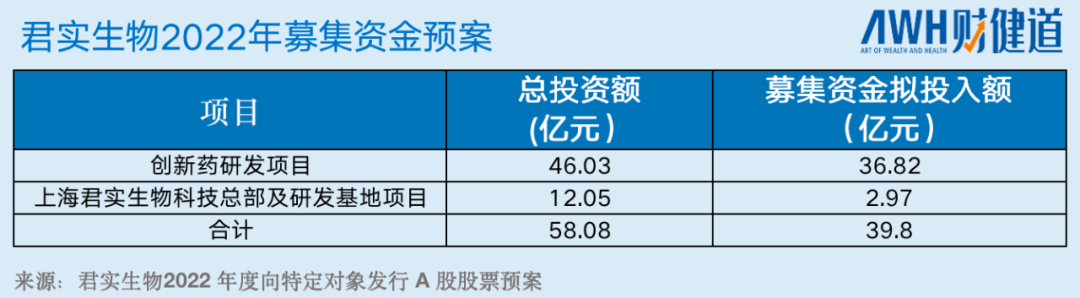

在君实此次的定增方案中,预计36.82亿元将用于创新药研发,当然包括其核心产品PD-1特瑞普利单抗三个新适应症的临床试验,以及新的小分子靶向药及早期临床前项目。

创新药研发、出海可以说是君实每次“烧钱”的关键词。

作为第一批进入投资者视野的创新药企,君实生物“上市即巅峰”,但后续表现却并不尽如人意。

从产品矩阵来看,其管线数量逐年增多,但核心产品特瑞普利单抗(商品名:拓益)获批后,余下管线一直进展平缓,除生物类似药阿达木单抗近期获批上市外,目前仅3款产品处于三期临床阶段,其余多在临床前或早期研发阶段。

多位行业人士对《财健道》表示,对于以研发为主的创新药企而言,手握大量现金自然不是坏事。但市场最关心的还是临床数据,以及背后的市场规模,君实诸多在研产品中能否再出一个“拓益”,是其能否“回到巅峰”的关键所在。

对于君实在当前时间节点定增,不少行业人士颇感意外,不过对于定增能否实现,大家看法并不一致。

PD-1之外,君实还有一重“新冠概念股”的光环。

疫情期间,君实与中国科学院微生物研究所合作开发了新冠病毒中和抗体-JS016(埃特司韦单抗),在此之后,JS016又与礼来的另一款抗体组成双抗体疗法,于2021年在美国、意大利等超过15个国家获得紧急使用授权。

随后,君实第一款小分子药物VV116在乌兹别克斯坦获批,其另一款小分子药物VV993也走到了临床前阶段,接连几款产品给君实贴上了“新冠概念股”的标签,这家公司也被视为国内新冠特效药的头号种子选手。有投资人戏言,“君实现在最有看点的不是创新药,而是新冠产品线进展”。

不过,对于君实“新冠概念股”的成色,有业内人士分析称,从其整体商业化路线来看,君实选择了路径较短的新冠特效药,不管是中和抗体,还是口服小分子药,除VV116在乌兹别克斯坦正式获批,其他都是通过紧急使用授权上市,比起常规管线模式更加迅速。

值得注意的是,目前君实和礼来的双抗体疗法在美国处于暂停使用状态 ,是否能再次重新启动还是个未知数。对此,君实回应《财健道》说,“双抗体疗法对于主流毒株Omicron中和效果不敏感,基于此,目前双抗体疗法处于FDA暂停使用阶段。”

对于商业化进展优势并不明显的君实来说。“新冠概念股”正在撑起新的增长曲线。在这一前提下,君实借着新冠“东风”增发,背后的逻辑也不难理解。

03、遍地开花的管线,谁能成为下一个“拓益”?

不过,从成长性的角度考虑,离开新冠这股“东风”,君实的产品实力如何?

单从数量来看,君实的产品可以说是遍地开花。据统计,目前君实有46个在研产品、覆盖了肿瘤、代谢疾病、神经系统、抗感染等领域,产品多、领域广,在创新药行业同类公司中排在第二位(复星医药暂居第一位)。

有行业人士指出,数量多未必是件好事,君实大部分产品处于比较早期的阶段,整体管线竞争力弱,进入商业化的速度慢,历来受到外界诟病。

PD-1作为君实最早期的产品,于2018年12月最先上市,但是相较于其他五款后期上市的PD-1竞品,君实的拓益并不占优势。

以信达为例,2021年12月24日,信达生物PD-1信迪利单抗(达伯舒)新适应症上市申请(受理号:CXSS2101085)获得NMPA受理,已经是该产品申报的第7项适应症。然而2018年君实率先获批的适应症类型相对小众,且适应症少,如黑色素瘤、鼻咽癌、尿路上皮癌等四种适应症,另外,非小细胞肺癌适应症正在申报获受理阶段。

然而,拓益“无米下锅”只是情况之一。

从商业化进展来看,信达和百济在多份财报中披露PD-1的销售情况。尤其是,医保放量之后,百济的替雷利珠单抗(百泽安)增幅明显,2021年上半年销售额总计8亿元左右;信达的信迪利单抗(达伯舒)上半年销售额更是达14亿元,而恒瑞的卡瑞利珠单抗(艾瑞卡)业内一度传言销售额超50亿元,而君实前两年总计约30亿元,半年对两年,差距可想而知。

相比之下,作为第一个上市的国产PD-1,君实基本上没拿到先发优势。

根据君实对《财健道》的回复梳理,目前公司只有3个进入商业化阶段产品(特瑞普利单抗、埃特司韦单抗、阿达木单抗),3个3期临床产品(PARP抑制剂、抗PCSK9单抗、贝伐珠单抗),其他产品多为临床早期产品和临床前产品。

在君实财务“体检表”上,历年财报数据中研发费用始终是最显眼的一条上升曲线,这和逐年增多的产品管线不无关联。

近5年来,君实生物的研发费用从2016年的1.22亿元一路攀升至2020年的17.78亿元,年复合增长率为70.89%。最新财报中,君实在2021年前三季度研发投入为14.23亿元,支出比重占到总成本的一半左右。

当然,随着研发的增长,营收同样有所提高。其从2016年至2020年,君实营业收入同样从593.91万上涨至2020年的15.95亿元,年复合增长率为93.37%。

与前两年不同,2021年,无论是三季报,还是半年报,君实皆未像信达等其他竞品一样,披露PD-1具体销售金额。2021年业绩快报显示,君实共实现营收40.14亿元,年度亏损7.36亿元,技术许可收入大幅度提升,与礼来签署的《研发合作和许可协议》,随着合作的快速推进,埃特司韦单抗(JS016/LY-CoV016)对礼来的海外授权已达成协议约定的全部里程碑事件。

研发和营收之外,作为君实的“短板”,商业化体系也一直是行业关注的重点。

从特瑞普利单抗上市以来,君实生物已经经历了三轮商务负责人的更替,其中最短的一任在职时长不到4个月。

2022年1月4日,“牵手”不到一年,本土创新药企君实生物与知名跨国药企阿斯利康终止PD-1单抗的推广合作。阿斯利康曾对媒体表示,以君实生物公告为准,并未透露具体原因,君实生物曾对媒体表示,公司自建商业化团队逐步成熟。

当时市场推测,联姻不到一年,分手已成事实,主要与特瑞普利单抗(拓益)销售业绩未达预期有关。

此次的定增方案中,君实超95%的募投资金未来仍将投入研发,销售似乎被遗忘在了角落里。

在君实生物最新管线中,核心品种特瑞普利单抗的皮下注射剂型显然是新冠之外的另一大看点。

君实相关负责人表示,如果能够成功完成等效性临床研究以及外推的适应症,那么鉴于皮下注射剂型用药更为方便,患者的依从性将显著提升,再加上临床研究越来越往前线推进,患者生存率和用药周期逐渐变长,有望真正将肿瘤变成慢性病。

近期关于创新药发展及出海的一系列讨论中,“满足未被满足的需求”一词高频出现,截至目前,全球获批的十几款PD-(L)1产品中,仅有一款皮下注射,其他都是静脉注射。如果特瑞普利单抗的皮下注射剂型能顺利走完临床,对于君实已有的产品优化当然是好事。

不过,一位长期关注创新药的投资人对《财健道》同样表示,3年过去了,君实生物拿得出手的自研产品其实还是在特瑞普利单抗(拓益)上打转,现在创新力是不是“马力”不足呢?

科创板上市当天,君实生物股价最高时达到了220.4元/股,根据当时总股本8.725亿计算,理论上巅峰市值接近1923亿元。

截至发稿当日,君实的市值只剩下巅峰期的1/3左右,如果顺利完成定增,君实生物能否重回巅峰?

制图|李紫雅 刘艺林

参考文献

【1】泡沫下的光影:跌跌不休的医药股,离春天还有多远. 深蓝观. 高翼. 2022.3.7

【2】7年融157亿下注新药研发,为君实生物疯狂烧钱值得吗. 界面新闻. 郭净净. 2022.3.8

【3】襁褓中的创新药巨头. 方正证券.2019.12.14

评论