文|Power设计

2021年依旧是“跌宕”的一年,新商业项目扎堆开业、旧商业积极寻求出路、商场面临关店潮、不少新品牌又逆势狂奔.....这些无一不在反映着行业之变与商场沉浮。

随着2021年各大商业项目销售业绩的出炉,行业态势也明朗起来。

那么现在的消费者,都喜欢逛什么?位居全国销售TOP的“店王们”,又能给到我们哪些商业启示?

本期,我们就基于2021年全国商业项目销售额排行榜以及常变常新的市场环境背景下,深入到消费者的切面,从商业头部品牌的趋势变化中寻求行业的“风向标”。

01 2021年“店王们”展示了如何的行业光景?

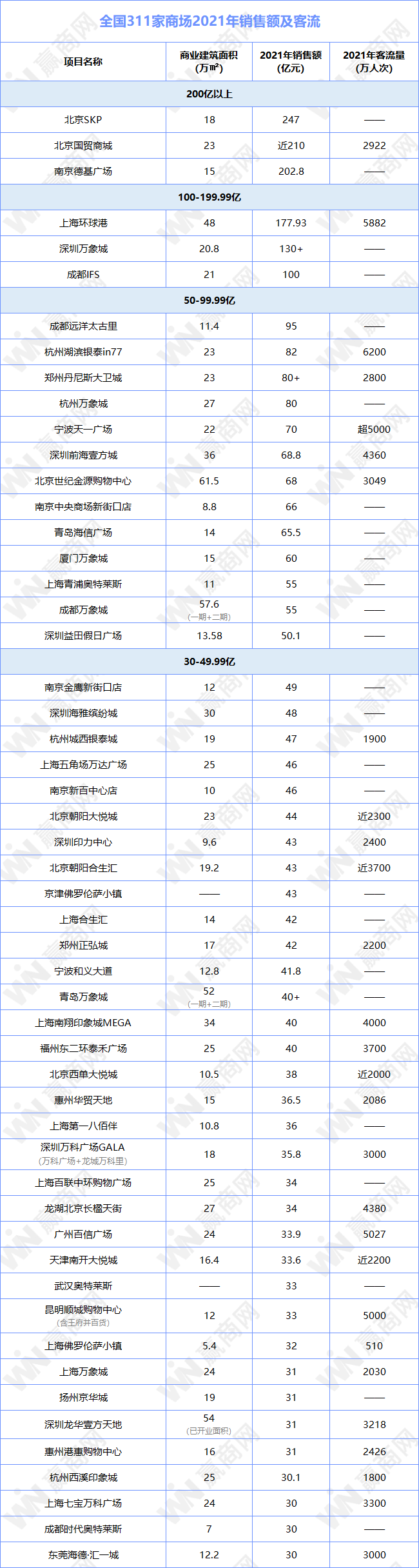

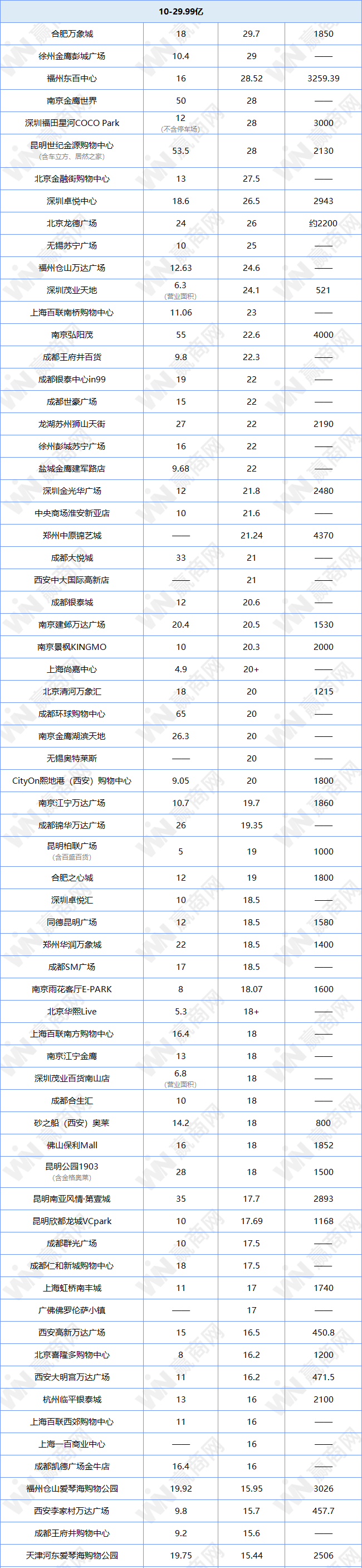

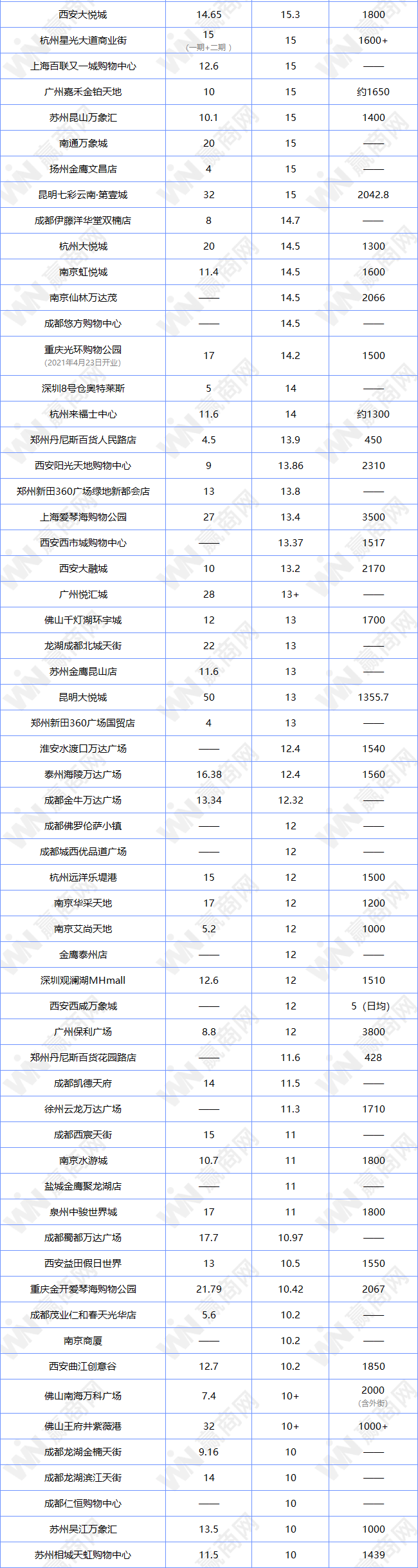

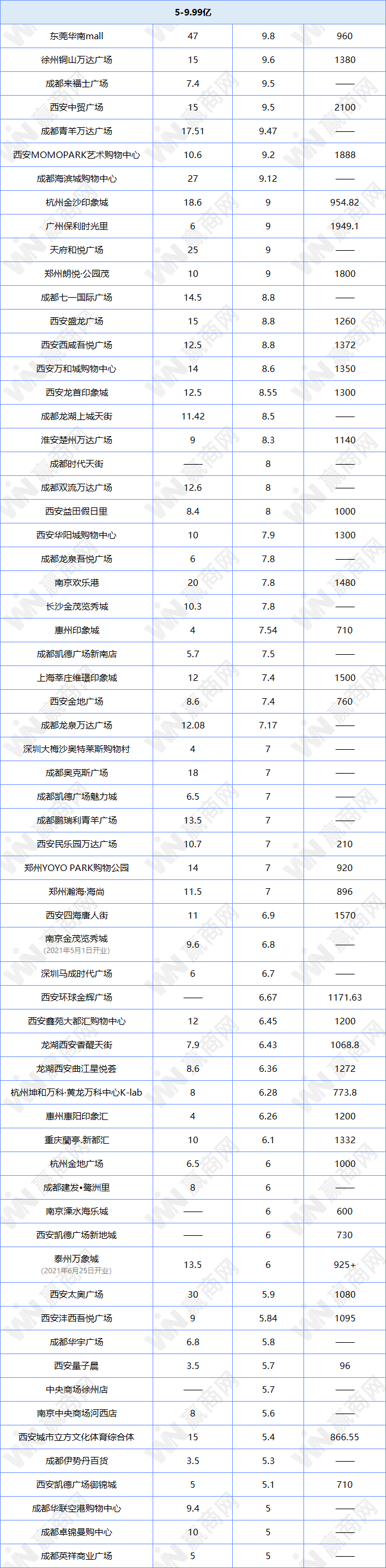

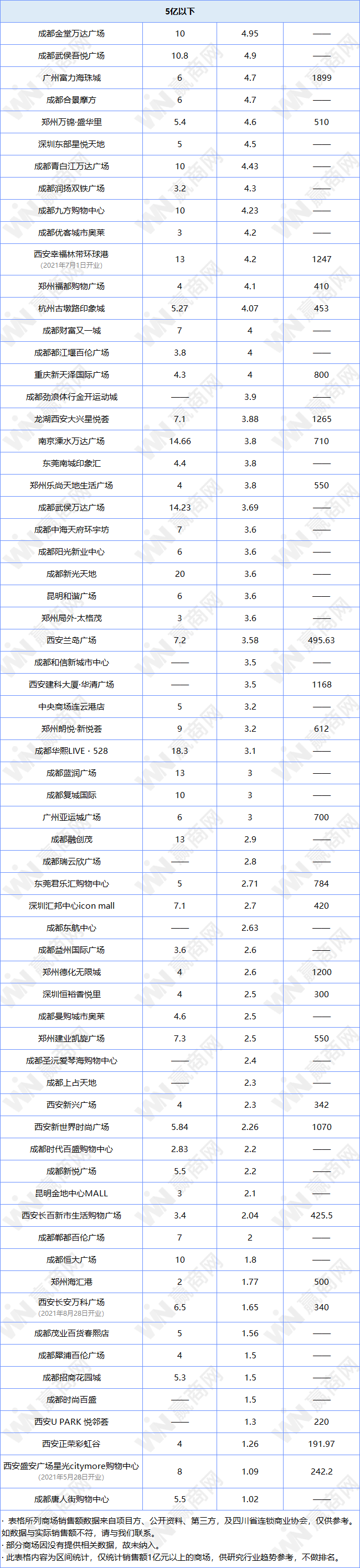

数据盘点

通过对现有已公开商业项目(涵盖购物中心、百货、奥特莱斯)销售额进行盘点后发现,不少项目年度销售业绩较前年增幅喜人,还有不少近几年的新开业项目也跻身榜单之中。

全国业绩TOP3与百亿商业

北京SKP、北京国贸商城、南京德基广场的“铁三角”稳居商业销售额第一梯队,销售额均突破200亿大关,且相比前年的业绩有20%~35%的同比增长。其中,北京SKP以近240亿的业绩蝉联榜首。

业绩达一百亿以上的还有10家,包括上海国金中心IFC、上海恒隆广场、武汉武商MALL、深圳万象城、上海环球港、杭州大厦、广州太古汇、成都IFS、西安赛格国际、成都远洋太古里。

1、购物中心占据主力

在这些店王中,购物中心占绝对主力,百货、奥特莱斯入榜不多,但成绩也可圈可点。其中上海青浦百联奥特莱斯以55亿问鼎2021年全国奥特莱斯一类的店王榜首。

2、商业项目销售额较于去年整体提升态势

整体上,2021年的销售额同比2020年销售额实现正向增长,不少商场还实现了双位数增长,其中上海国金中心IFC、上海恒隆广场、武汉武商MALL实现正向增长超50%。

3、头部企业成绩出众,领头行业发展

从开发商和运营商层面来看,基本上属于熟悉的头部商业地产企业,像北京华联、德基集团、华润、武汉武商及港资企业新鸿基、恒隆地产、九龙仓、太古等实力商业头部企业。

02 全国“店王”项目

项目盘点

北京SKP

北京SKP,原名“北京新光天地”,是台湾“新光三越”和“北京华联”在2007年联手打造的高端商业项目。

北京SKP保留着保留满铺式的“档口”、和“按品类分楼层”的百货布局,品牌与店铺设计的结合也让场内消费氛围得到了迭代提升。

此外,主打沉浸式体验和年轻化选品的SKP-S与仅一街之隔的北京SKP形成有效互补,笼络了一批追求购物体验的年轻消费者,为北京SKP稳坐业内领先位置强力加持。

武汉武商MALL

2021年,武商MALL销售规模突破150亿元,国际名品华中地区销售总量位列第一,其中化妆、女装、男装、黄金珠宝四大品类销售均位列全国商业体零售第一,“华中第一商圈”的地位牢牢稳固。

在首店、首展的招商运营上同样精彩。

据统计,2021年,武商集团共引进272家首店、175场首展,吸引Roger Vivier、Qeelin、La Perla、法儿曼、格拉苏蒂原创、柏莱士、巴奴火锅、孔雀川菜、M-stand、乐凯撒披萨、甘食记华中等首店入驻,有力提升城市商圈的国际、时尚能级。

空间场景升级上,武商打造了一些网红打卡点吸引消费者专程前来打卡。

广州太古汇

广州太古汇2021年销售额为100亿元左右,是太古地产进军内地首个商业项目,也是汇系列落地的第一个作品,云集LV、Hermès、CHNAEL、Dior、PRADA等国际一线奢侈品牌。

2021年在品牌调改上同样出色,新引进进品牌33个,其中20个品牌是首次进入广州。

上海恒隆广场

恒隆地产在内地布局了11个项目,其中上海、沈阳有2个,济南、天津、无锡、大连、昆明、杭州、武汉9个城市各一个,杭州恒隆广场预计在2024年起分阶段开业。

上海恒隆广场2021年的成绩最为亮眼,销售额是集团所有香港商场总和的2.7倍,无锡、昆明恒隆的销售总和已超香港,新开的武汉恒隆也有赶超之势。

在过去一年里,上海恒隆广场同样致力于首店引进、品牌调改与升级,如引进了LANVIN、ALEXANDER MCQUEEN、 La Moda等品牌,租金收入中占比也进一步提升至86.01%。

在会员运营层面推出了「恒隆会」的商场会员制度,消费者可以享受「HOME TO LUXURY」的尊享体验。

南京德基广场

南京德基广场位于南京第一商圈新街口,主打高端奢侈品路线,汇聚Louis Vuitton、BVLGARI、Hermes、Dior、GUCCI、CHANEL等众多国际一线品牌。

正在建设的德基三期通过下沉式广场与德基一期、二期地下商场相连,同时通过空中连廊实现地上的空间连通,将形成“三足鼎立”的商业氛围。

第三期将更注重结合周边城市空间环境,优化公共广场空间设计的同时也关注公共空间边界与建筑的互动。

从品牌业态层面上看,2021年对品牌的调整近百家,以服饰业态为主,占比近一半;其次是零售业态占比为41%;餐饮则仅占比5%。

同时对B1层进行了新一轮化妆品迭代升级,截至目前引进19家全国、江苏首店,涵盖高端护肤、时尚彩妆、香水香氛三大矩阵,包括罗意威、潘海利根、馥马尔等新兴香薰品牌,打造艺术与时尚结合的新零售概念。

03 这些“店王们”吸引消费者的共性?

趋势盘点

1、高端定位或奢侈名品类丰富的商场

随着疫情之后国内消费者境外消费回流以及“双循环”的政策,奢侈品品牌加码中国赛道,定位高端的购物中心也积极引入奢侈品的首店、旗舰店。

单价与数量的“双高”创造了突破性的成绩,另一层面也反映了国内消费人群的生活条件和消费水平的提升。

2、业态常换常新,致力于引进首店

不难看出,不同商业项目在其品牌矩阵的打造与重组都自有一套章法,这也成为不同商业产品线运营成功的重要因素。

引进首店、常更常新也让商业项目在市场的竞争中保持不老姿态,不断为消费者带来更多惊喜。

3、在商业体量层面以大体量为主

进入销售榜单的店王们的体量主要集中在10万㎡~25万㎡,中大体量的商业项目在承载品牌数量上有一定优势。

但也有少数几个超大体量商业项目,则是由于分场馆或分期建设的。而上海恒隆广场则是凭借5万㎡的体量实现157亿的成绩,位列“店王”前五席位。

04 2021年各大商业地产企业旗下“店王”

业绩盘点

评论