文|财经琦观

智能门锁赛道,很像微缩版的新能源车。

新能源车有两大底层逻辑犬牙交错:“电动化”、“无人驾驶”。

智能门锁同样有两大底层逻辑混着:“指纹解锁”、“智能家居”。

太多人放大了后一个逻辑的重要性,但忽视了前者带来的实实在在的市场增量。

具体到新能源汽车赛道,就是对比亚迪以及理想汽车(无人驾驶技术储备相对较少)的低估。

同样的,传统门锁企业凯迪仕的智能化之路,也因为类似原因被多次诟病。

对此,我们有以下几个基本认识:

1、智能门锁,或者单就说指纹锁的市场增量,是足够巨大的;

2、凯迪仕不慕虚名,不妄谈理想,以一种近似于“短视”精神聚焦于“下沉市场”与“换装市场”,战略方向正确;

3、隐忧在于,这一战略打法过于依赖渠道布局和品牌推广,对价格战抵抗力差,对现金流要求较高;

具体来看,凯迪仕的“急”体现在两个方面:资本运作进程,业务侧重选择。

01 资本陷阱

与顶固集创家居的纠缠,恐怕是凯迪仕最后悔的一件事。

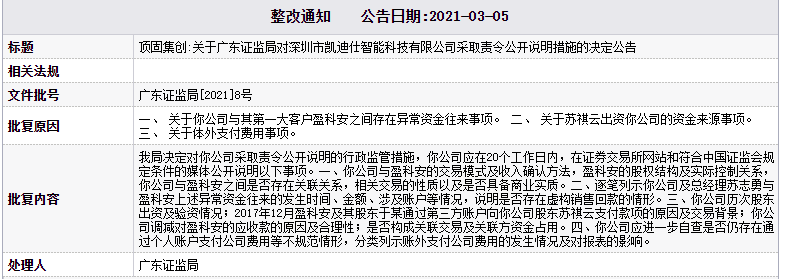

2019年初,A股上市公司顶固集创(300749.SZ)发起了对凯迪仕的收购,据此前公告,顶固集创拟收购凯迪仕96.3%股权,交易完成后,顶固集创将累计持有凯迪仕100%股权。据计算,顶固完成此次交易需要12.33亿元。

但诸多不规范处引起了有关部门的注意,经深交所及证监会多次问询、反馈之后,顶固集创对凯迪仕的收购事项最后以叫停告终。

随后,监管部门仍在事后对这次重大资产重组事项进行了专项检查,最终上市公司拟收购标的企业凯迪仕存在的诸多问题也浮出水面。

首先是收购溢价率过高,相比于全部股权的估值定价12.8亿元,彼时凯迪仕的账面资金仅有3.26亿元,收购溢价高达293%。

其次,营收规模也遭到了质疑。

2018~2019年,凯迪仕的营业收入分别约为6亿元、7亿元,按年同比增长了81.6%、17.5%。

但监管部门在专项调查中发现,2018年11月,凯迪仕以归还股东借款的名义,向凯迪仕创始人兼总经理苏志勇支付了1800万元。

随后,苏志勇将这1800万元通过第三方个人账户又转入了其第一大客户盈科安,再由盈科安以支付贷款的名义回流至凯迪仕。

2019年7月,顶固实控人林新达向苏志勇提供了5000万元借款,并划转至苏志勇指定的第三方个人账户。相关个人收款后随即将其中的1000万元通过于志忠(盈科安持股人,曾任凯迪仕行政总监)等账户转入盈科安,用于支付凯迪仕的货款。

以上种种频繁、巨额的异常资金往来,使得监管部门认为凯迪仕涉嫌存在虚增营收等违规情形。

此外,苏志勇之子,当下凯迪仕的第一实控人苏祺云对凯迪仕的股东出资来源亦存在问题。

2017年5月份,苏祺云对凯迪仕增资2858万元,由此取得凯迪仕85.11%股权。

7个月后,盈科安通过其公司银行账户、于志忠的个人及其控制的公司银行账户将其销售回款共计1107万元转付给苏祺云,随后苏祺云将这1107万元资金作为出资款分三次转入凯迪仕,凯迪仕相应将盈科安的应收账款予以调减。

以上种种,都无处不体现出这家创业三十余年,沉浮于商海中的老牌传统企业的“江湖气”——辗转腾挪,变通权宜,且手脚不够利落。

02 老派营销

智能门锁不是一个高技术含量的行业,起码现在的智能门锁还够不上。

自2017年小米开启了智能门锁业务后,当年就拿下了线上销量第一的好名次。如今,其业绩规模长期保持在超过TOP6~TOP10的总和。

背后最大的原因,便是小米的品牌价值以及互联网营销手段。

凭借着多年的行业经验,凯迪仕也充分认识到了当下阶段“营销与渠道”的重要性,而它的主打手段,也颇有自己的时代特色。

2019年8月,凯迪仕以长达3分钟的品牌TVC广告,全面登陆央视CCTV-9和CCTV-15黄金频道。

另一边,企业相关的匠心魅力也在CCTV-4和CCTV-12频道持续热播,以每日长达45分钟的品牌广告强势霸屏央视CCTV。

2020年3月,凯迪仕品牌巨幅广告于深圳机场亮相,为期365天的全年战略投放,同时进一步加大与央视的合作,在CCTV-2财经频道和CCTV-4中文国际频道轮番播出,高频次、高密度、多时段进行品牌展示。

媒体报道,据凯迪仕营销中心总经理吕振宇表示,2021年凯迪仕全域营销投入预计达2.5亿元,分别在空中品牌硬广、新媒体平台内容种草、区域市场促销支持、全面扶持终端有效触达率四方面进行发力。

作为规模参考,凯迪仕2020年的全年营收在10亿元左右。

除了在品牌营销上的大手笔之外,在下沉市场中凯迪仕也同样野心勃勃。

2021年8月,凯迪仕与房地产数字化服务商明源云达成了战略合作。

后者将“坚定进入下沉市场”写到了每一季的财报里。

此外,商场渠道同样是凯迪仕的发力重点,此前凯迪仕曾提出过5千万扶持计划,以为拓展商场渠道的代理商提供6个月租金补贴等手段,扶持代理商进入商场渠道,深入打入门锁换装市场。

全国锁具行业信息中心数据显示,2018年国内智能门锁四大渠道的占比为:房地产37%、零售31%、门配26%、安防6%。

其中房地产主要是通过地产开发工程进行销售;零售包括线下的代理、经销商渠道,以及线上的天猫、京东、小米有品等电商渠道;门配是和门厂配合销售;安防则是通过安防集成工程进行销售。

在这四大渠道中,抛开占比不高的安防,以及自主开发意愿强烈的门配,房地产和零售是最需要发力的重要维度。

其中,零售与品牌价值的关联度最为密切直接。

增量空间来看,中国约有4亿家庭,当下智能门锁普及率不到5%,其中换装市场的体量是新装市场体量的12倍之多。

正如同新能源赛道的主线任务是“完成对燃油车的绝对替代”一样,哪怕就抛开AIoT,云端技术不谈,智能门锁或者说指纹锁的市场空间,也都是巨大的。

也正是在这样的市场觉知下,凯迪仕分别在下沉市场、中老年消费者心智(央视、地标硬广)、商场渠道等多个维度上持续发力,并取得了相当不错的销量成绩。

03 为什么不讲新故事?

演员于和伟在互联网上有一段流传甚广的模因:“我打了一辈子仗了,就不能享受享受吗?!”

1986年苏志勇就开始卖锁,到今天已经足足有三十六年。

在与顶固集创的丑闻风波中,监管部门还了解到,2019年7月,林新达向苏志勇提供了5000万元借款,相关个人收款后随即将其中的1000万元通过于志忠等账户转入盈科安,用于支付凯迪仕的货款。

随后,在集创方面发回的书面回复中称:“苏志勇以购房还款、装修等个人资金需求向林新达借款5000万元,并签署了借款协议。”

抓紧变现,加速融资,及早上市。

做短期的策划,做很快就能看得见效果的战略布局,做自己经验相信的投资。

对一个老人来说,这种选择再正常不过。

但企业未来的可能性不能全然局限于此。

虽然我们高度认同聚焦“换装市场”、“下沉市场”的战略方向,也同意市场的下一个增量一定是来自于这一维度,但该成果达成的方式却未必循规蹈矩。

通常来说,一般智能门锁产品的成本在700~800元,考虑到研发费、市场营销费、售后服务费等成本,其主流价位大约在2000元左右,凯迪仕的一些高端产品甚至超过3000元。

而小米则将其爆款产品定在1000元左右,360、TCL等部分玩家更是将价格拉低到百元级别,又一次上演“价格屠夫”。

商战的残酷无暇听你抱怨“他们把市场做坏了”。

门锁作为一个典型的低频次、高毛利消费品类,在“羊毛出在狗身上”的流量玩法下被彻底重构了。

而新的预设战场中,凯迪仕几乎没有容身之所。

但事实上,作为人类社会中存续已久且不可或缺的日常用品,“锁”的想象空间却远不止于此。

除了“AIoT,智慧家庭”的故事之外,关于智能门锁,企业主体还有以下几个方向可以延伸探索。

1、上游技术探索。电路板、指纹模块专利创新,锁芯等核心硬件的专精特新布局;

2、细分维度的多品类探索。夯实品牌形象,探索文化意义。除大门门锁之外,还可拓展办公室保管柜指纹锁,健身房、游泳馆个人指纹锁,学校、医院、保险柜等多个小型锁场景布局,集合低频为高频;

3、设立子品牌,全力探索下沉市场。根据实际需求进行特定的产品设计。比如只保留最核心的指纹功能,将性价比做到极致。

总的来说,一家试图拥抱资本的企业,在“预期大于天”的新时代里,关于未来,你总得做点什么。

评论