文|IT时报 范昕茹

编辑|郝俊慧 挨踢妹

每年3·15,《IT时报》都会关注互联网消费领域中,随着新应用和新服务出现的侵犯消费者权利的案例,今年,我们将目光投向两个群体:老人和年轻“沪漂”。某种程度上,他们都是“新人”,一个刚刚踏入互联网,另一个正要走入社会。也正因此,他们成为即将踏入的那个新领域里的弱势群体,稍不留意,便掉入“陷阱”。

《IT时报》希望,通过我们的报道,揭露某些商家的“小心思”,挡住它们伸向这些群体钱袋里的“手”,让每个人在新世界里能被温柔以待。

中国的老年网民正在急速增加。数据显示,截至2021年12月,我国60岁及以上老年网民规模达1.19亿,而在一年前,这个数字只有6200万。

一年翻一倍的数字背后,得益于互联网应用适老化行动持续推进,随着老年群体上网活力的进一步激发,我们的爷爷奶奶、爸爸妈妈们正加速融入数字社会。

然而,这个庞大的群体,被一些别有用心的“商家”盯上了。近日,IT时报在黑猫平台上看到,不少消费者投诉,家里老人莫名其妙地投保了所谓的“一元保”,投诉对象涉及萤火健康保、悟空保、轻松保严选、元保等互联网保险产品,投诉内容都是被持续性扣费数百到数千元不等,而当子女们希望帮老人退保时,整个流程却复杂而又繁琐。

互联网保险,原本是为了人们可以更便捷地抵御风险,如今,却在老年人市场“变味”了。

01 谁在扣取老人生活费?

今年3月,家住四川南充的乔阿姨在查看银行卡账单时发现,卡里的生活费莫名其妙变少了。“银行卡里是儿子每个月给的生活费,平时就用来买买东西”,乔阿姨很疑惑,“怎么突然会少了钱?”

等到儿子下班后,乔阿姨立马让儿子帮忙看看怎么回事。不看不知道,一看吓一跳。乔阿姨的支付宝账单显示,从2021年7月开始,每月都有扣费,扣款已经连续了9个月。除了第一个月扣费1元,其余月份每月扣款112.5元,共计扣款901元。账单显示,乔阿姨购买的是由人保承保的百万医疗险,购买的保险公司则显示为萤火健康保。

在儿子的帮助下,乔阿姨打电话给萤火保的客服询问退保事宜。让乔阿姨惊讶的是,投保人和被保人的姓名和身份证号码都不是自己,而是一位“孙先生”。

孙先生是乔阿姨的老公。经过一番反复讨论确认之后,孙先生才想起来,好像是某次看短视频、刷新闻的时候,偶然看到“一元保”的广告,随手就点了,具体怎么买的已记不清,之前似乎收到过扣款短信。“但我想着反正我也没输银行卡信息,卡里也没钱,就没在意。”孙先生说。可没想到,钱从乔阿姨的支付宝里扣走了。对于这个扣费流程是如何形成的,两位老人都毫无印象,自然也无法对IT时报清晰讲明。

像孙先生和乔阿姨这样稀里糊涂在网上购买“一元保”的大有人在。

《IT时报》在黑猫平台上输入“互联网保险”“一元保”等字样,平台跳出上千条投诉,这类产品号称是“零元保”或者“一元保”,但实际上是“首月一元”,扣费周期一般为12个月。投诉人大多都和孙先生一样,对自己正在被持续扣费买保险一事毫无察觉。其中,又以老年人居多。

图源:新浪黑猫

“这些所谓的零元保,一元购,只是首期扣费零元或者一元,实则是将首期保费摊至其他月份中,后续保费发生变动时,消费者并不知情,这样首先就侵犯了消费者的知情权。其次,0元购,1元购,涉及到保费支付方式,属于保险条款中的一条,此种收费方式如果未经过批准或者备案,也属于违法。”上海辉岩律师事务所合伙人贡秋霞律师分析说。

02 投保告知一闪而过,不给你“犹豫”的时间

IT时报在采访调查中发现,为了给自家明星产品引流,不少保险公司会在抖音、快手等短视频平台推出价格低廉的保险产品。这类产品宣传上显示保费大多每月只有几块钱,最低一个月一块钱的也有,不仅价格低廉,这些互联网保险产品的购买流程也十分简单。

家住江苏常州的朱阿姨告诉IT时报,今年1月,为了方便查看水电费账单,她去银行开通了手机短信通知服务,这才发现,手机上有一笔99.5元的扣款十分奇怪。在儿子的帮助下,朱阿姨才查清楚,是自己在网上买的“一元保”。

“它没要我的身份证复印件,我就没当回事。”朱阿姨有过线下购买保险的经历,在她的印象中,需要提供身份证复印件,保单才能生效。但在网上购买一元保产品的时候,她只输入了投保人的姓名、身份证号和手机号码。正是这样简便的操作流程,让她降低了戒心。

“购买互联网保险产品和线下保险产品最大的不同在于,线下保险产品往往会配备一名保险经纪人或者保险代理人。”贡秋霞解释,因为保险条款相对专业复杂,一般投保人根本读不懂,这就需要保险经纪人帮忙。但在互联网保险投保过程中,消费者只能自行阅读条款。她说:“但这并不意味着通过互联网购买保险,保险公司可以免除提示说明义务。”

《中华人民共和国保险法》第十七条规定,“订立保险合同时,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上做出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”

但在实际操作过程中,IT时报发现,一些在短视频平台上投放广告的互联网保险产品,虽然过程中出现了“您已经进入投保流程”的提示,但提示时间短,而且保险相关的各种合同条例并未单独列出,仅以小字的方式出现在“立即投保”上方,需要消费者主动点击才能看到。投保过程中,只需输入投保人的姓名、身份证号码和手机号,付款成功后,就能顺利投保。在贡秋霞看来,这种直接购买的方式也有问题,对于其中“对保险合同中免除或者减轻保险人责任的条款”,保险公司并未履行相应的提示说明义务。

图源:新浪黑猫

03 自主投保1分钟,退保还得靠儿子

针对“一元保”产品中的各种乱象,监管并非没出手。

2021年8月24日,北京银保监局发布通知,全面叫停保险公司、保险专业中介机构在京发布存在过度营销、诱导消费问题的营销宣传广告,包括但不限于“首月1元”等内容。2021年10月,中国银行保险监督管理委员会发布了《关于防范保险诱导销售的风险提示》,直指“首月0元”“零首付”“免费保障”“抽奖获取”等营销引流模式存在诱导营销、信息披露不当等问题,并提醒消费者要清晰地认识到“免费”是诱导,极有可能暗藏陷阱和风险。

但对于已经购买了“一元保”的消费者来说,开通容易,维权难。

今年1月,发现扣款后,朱阿姨尝试联系萤火保客服,要求保险公司停止续保扣款。但客服却表示,无法通过客服电话退保,需要朱阿姨下载软件,根据客服给出的方法退保。

“我们老年人,什么都不懂,怎么知道要怎么弄啊。”打完电话后,朱阿姨觉得自己的诉求已经表达得很清楚了,下个月保险公司应该会停止扣款。没想到,今年2月,保险公司再次扣款。不得已,朱阿姨只好让儿子帮忙退保。

购买时,这类互联网保险流程设计都十分简单,但消费者想退保,则需要下载专门的App或者通过微信小程序、上传身份证件、重新注册,才能完成退保流程。这一系列操作对于老年人来说,十分困难,基本上需要家人帮忙操作才行。

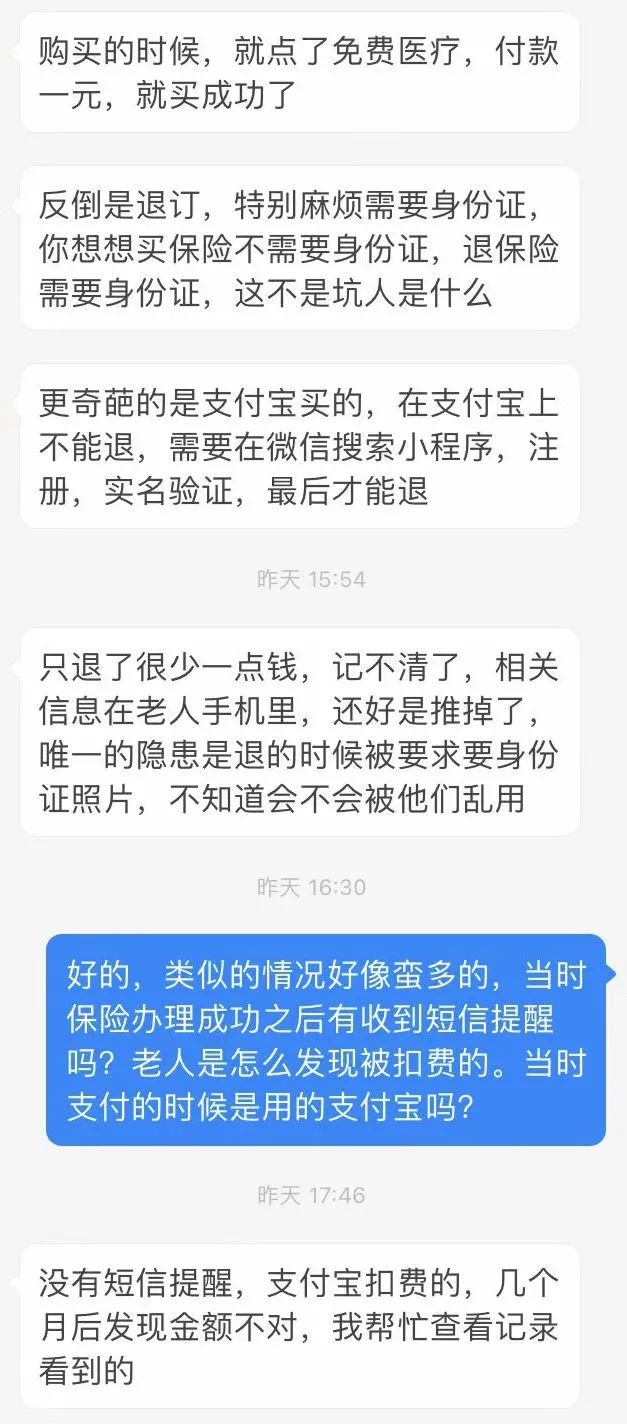

网友小龙刚刚帮家人办完退保手续。

家里的老人根本不记得自己在哪里买的保险,购买链接也找不到,小龙知道的只有支付宝的扣款记录和保险的名字。

小龙曾尝试通过支付宝平台寻找退保通道,无果。之后,他在网上找到了保险产品的相关客服电话,客服告诉他,需要到官方小程序中,才能进行退保。最后,小龙只退了很少一部分保费。

“购买时,点免费医疗,付款一元,不用上传身份证照片就买成功了。”小龙质疑,“退订却特别麻烦,这不是坑人吗?”更让小龙感到不安的是,退保时上传的身份证照片,会不会被保险公司乱用?

相比隐私方面的担忧,不少消费者更关心保费。在“不知情”的情况下被扣费,保费是否能够全额退款?

对此,贡秋霞认为,依据法律规定,承诺生效时合同成立,但是法律另有规定或者当事人另有约定的除外。但合同是否有效,需要另行判断。她认为,如果确实是0元购、1元购,且事先未告知消费者付费方式,涉嫌违反法律规定,可以主张合同无效,要求保险公司全额返还。

评论