文|节点财经 三生

你有多久没吃过呷哺呷哺(00520.HK,下称“呷哺”)了?

面对这个问题,每个人或许都有自己的答案,但一个显见的现象是,在凭借“台式小火锅”走红多年后,呷哺似乎让人看到了下坡路的光景。从“性价比之王”到逐渐走低的翻台率和口碑,最近几年疫情、人事动荡与开店失误的接连冲击,终于在呷哺的财报上显现了出来。

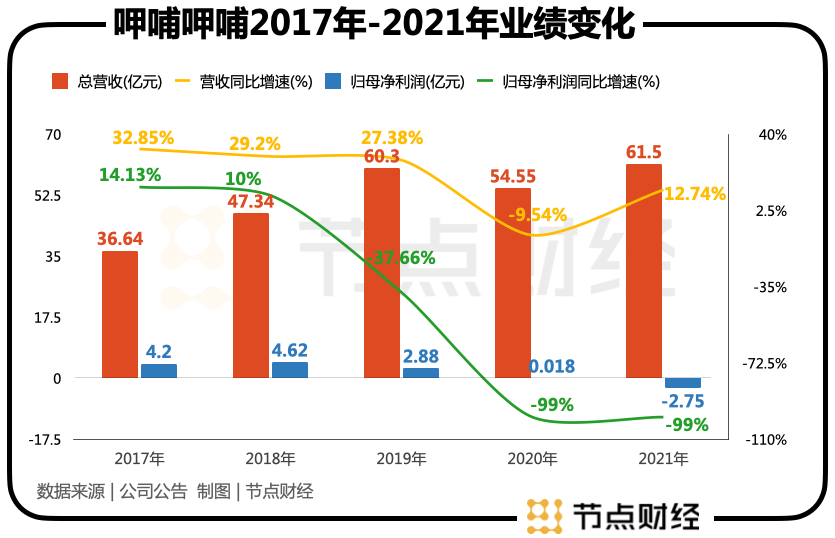

近日呷哺发布盈利预警,预期其2021年收入约为61.5亿元,同比增长约13%;净亏损约2.75亿元至2.95亿元。在营收上,公司已经恢复到了疫情之前2019年的水平,但净利润却从盈利2.88亿元变成了巨额亏损。

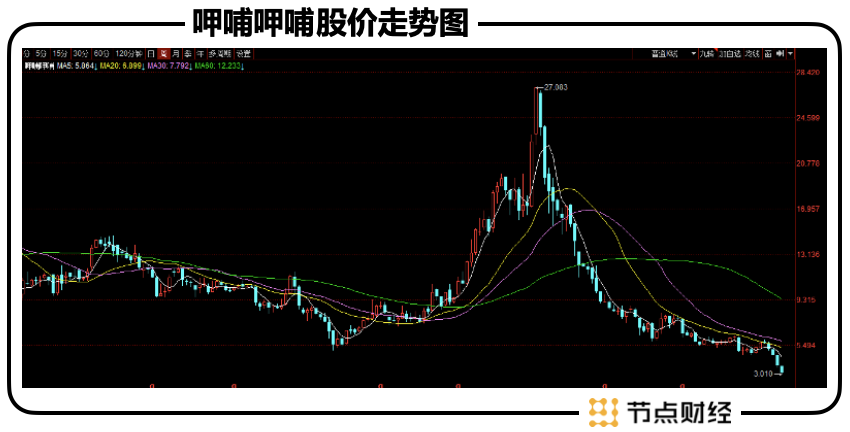

与净利润同步下滑的,还有呷哺的股价,相比去年2月份27.08港元/股的最高价,截至3月17日收盘,已经跌至3.64港元/股,跌幅约为87%,总市值仅为37亿港元左右,昔日的300亿市值只剩下一个零头。

面对过去一年的“脚踝斩”和大幅亏损,现在的呷哺已经触底了吗?还是仍有一段漫长的夜路要走?下面我们从业绩预亏出发,看一看呷哺还有多少机会重新获得资本的青睐。

01 首次预亏的背后是什么?

此番亏损是呷哺上市多年以来的第一次,可以说是公司发展路程上的一个转折点。

亏损的原因呷哺在公告中做了交代,一是因为部分餐厅受到了疫情影响,二是2021年关闭了大概230家餐厅,导致长期资产一次性亏损,以及部分餐厅经营业绩下滑而导致的计提减值亏损,合计约2.2亿元。

对餐饮业来说,疫情的影响从2020年就已经开始,而导致呷哺亏损最直接的原因,其实是去年大批量关闭门店。而这一点在呷哺创始人贺光启重新出山后,似乎就已经注定了。

去年8月,“呷哺呷哺决定关闭200家门店”相关话题一度登上了微博热搜,当时贺光启对外表示,集团旗下部分门店存在严重的选址错误,从而导致亏损,所以决定关闭200家呷哺亏损门店。

在此之前,呷哺刚刚经历过两次重大的人事调整。先是2021年4月呷哺旗下高端火锅品牌“凑凑”CEO张振纬离职,引发行业震动和股价暴跌,而仅一个月后,呷哺的行政总裁(CEO)赵怡也被宣布免职。

当时赵怡曾发布朋友圈做出回应,文中称“品质坏了,氛围坏了,无人跟随或各怀心事!如此一斑,趋势可窥。”从这样的文字中不难感受出,呷哺呷哺的火锅之下似乎有一股寒流在涌动。

一家企业接连出现重大人事变动后,业务调整往往成为必然,于是就有了上述关闭200家门店上热搜的事情。而许多网友对此的回应,在某种程度上反应出呷哺业绩下滑真正原因。

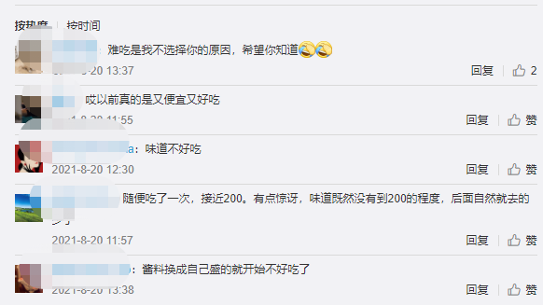

“贵了”,“不好吃”,这是很多消费者对呷哺的吐槽。

其实,对于任何餐饮企业来说,价格和口味这方面都是最容易被诟病的地方。但是,对于曾经以性价比打天下的呷哺来说,意义就显得很不一般。

曾几何时,呷哺小火锅让年轻人趋之若鹜,性价比高、时尚单品小火锅、口味不错、有创新,正是靠着这些标签,呷哺风生水起,成为“连锁火锅第一股”。

但是,随着曾经的年轻人不再年轻,呷哺也在逐渐失去原来的样子,从亲民转向轻奢,客单价从48.4元涨到62.3元(2020年财报),都在无形中侵蚀着呷哺本已随着时间老化的品牌。

之所以出现这种情况,主要原因在于呷哺在客单价上涨的同时,口味并没有太大的改变,甚至不如以前,服务也没有跟上,导致消费者不买账。当然,也许呷哺用的还是原来的配方,但对于消费者来说,涨价的同时没有更好的体验,那或许就是退步。

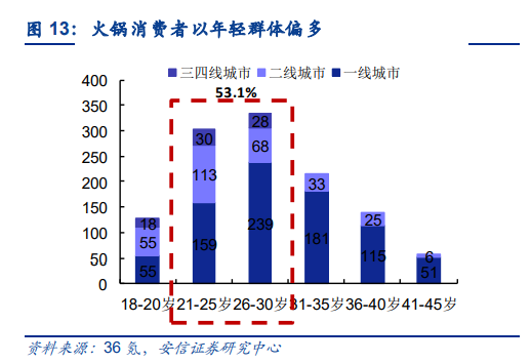

数据统计显示,火锅消费者超过一半为20-30岁的年轻人,这部分人群对价格和口味的敏感度都很高。如果失去年轻人的支持,呷哺出现业绩下滑就在所难免。

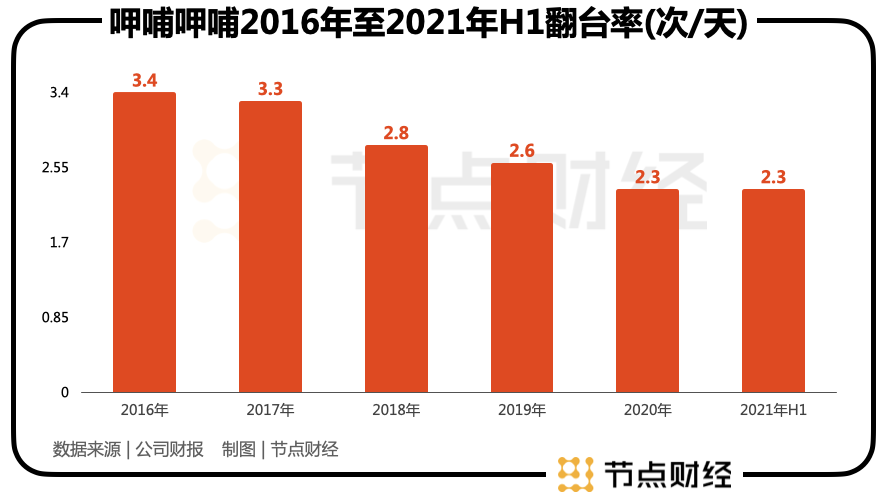

体现在翻台率的数据上,曾经呷哺部分门店的翻台率可以达到7次/天,但这一数据到2021年上半年,已经下滑到2.3次/天。

当然,面对品牌老化和性价比的问题,呷哺呷哺也在努力开辟第二增长曲线,比如创立湊凑等高端品牌,试图打开新的市场。但从张振纬离职可以发现,湊凑的发展之路并不顺利。在贺光启重新出山后,能不能打开新的局面呢?这将在很大程度上决定呷哺未来的增长空间。

02 成功的湊凑,着火的“后院”

呷哺开辟第二增长曲线的道路,与上市不无关系,因为上市之后,资本市场需要公司有更大的野心,更高的增速,而这种期待也在无形中给了呷哺转型求变的压力。

2016年6月,就在呷哺登陆港股两年后,面向高端市场的“湊凑”诞生了,领头人就是张振纬。

湊凑的开局相当顺利,通过台式手摇奶茶很快就成为当时的网红店,2019年底,湊凑的第100家店就开到了上海陆家嘴。2020年,湊凑凭借全国140家店,实现利润2.25亿元,几乎靠一己之力拉回了呷哺当年的业绩。

从定位上看,无论是150元左右的人均消费还是颇有格调的装修风格,无论是“台式服务”还是常有小惊喜的产品设计,湊凑瞄准的都是对环境和品质有跟高要求的消费群体,这都和与传统的呷哺截然不同。

也许是在湊凑的成功激励下,2017年,呷哺呷哺抛弃了以往的传统风格,向轻正餐转型,试图通过“火锅+茶饮”的方式,打造“火锅界的星巴克”

对于以往走平民风的呷哺来说,这次转型可以说动作幅度相当大。从这个角度来说,消费者发现呷哺不再是以前的呷哺,完全属于正常的市场反应。而对于呷哺来说,这样的转型,也是其抛弃过往的消费者,重新定位新客户群体的一个过程。

这种战略转向,需要衡量好品牌自身、消费者的反应以及整个市场环境的变化,对于企业来说风险很大,呷哺目前的尴尬处境就是一个例证。而在建立第二增长曲线之后,呷哺选择调整第一增长曲线,最后虽然开辟出了一片新天地,但“根据地”却出了问题。

财报数据显示,转型之后,呷哺的总营收虽然有所上升,但增收不增利,从2017年至2021年,呷哺除了2018年的净利润稍有提高,其余时间均在下跌,直至出现亏损。

在这个过程中,呷哺呷哺还试图开辟出第三条甚至第四条增长曲线,其中最有代表性的应该是“in xiabuxiabu”这个主打年轻人的高端品牌。

“in xiabuxiabu”沿用了呷哺传统的“一人一锅”形式,但和原有的形势不同,在菜品上添加了更多的高端食材,客单价也达到了100元以上。赵怡主导了“in xiabuxiabu”品牌的创建,但随着赵怡被免职,“in xiabuxiabu”已经被叫停,原因是“定位不清晰”。

2020年,呷哺还推出了LIGHT-POT,定位人均消费不超过80元的中端定位。另外,贺光启在上海还推出过“X火锅”,主打“一人食景观位火锅店”,但根据大众点评显示,目前这家店处于关门状态。

不难发现,呷哺的转型之路并不顺利,路线纷杂,经营理念的不合也让重要高管接连离去。贺光启回归后,表示首先要整合资源并对外表示,将重回“大众消费路线”。但是,火锅江湖时过境迁,年轻一代的消费者还会买账吗?资本市场的信心如何回归?都成为考验呷哺的难题。

03 资本涌入新潮流,再获青睐需改革

其实,无论是对于消费者,还是资本市场,昔日的网红小火锅,如今都已经不再是香饽饽了。在呷哺反复折腾的这几年,火锅江湖也在发生变化。

据弗若斯特沙利文报告预测,2020年至2025年,自营火锅餐厅的复合增速将维持21.9%,是火锅餐厅中增速最快的市场。而得益于火锅的受欢迎程度以及火锅连锁餐厅的标准化运营及高度可扩展性,火锅类连锁餐厅具有更大的增长潜力。

此外,据餐宝典发布的《2021—2022中国火锅行业发展报告》显示,2022年国内火锅市场规模预计将突破万亿大关。

所以,从这个角度来说,呷哺仍然有翻身的机会,因为火锅这个品类仍然很红火。但也要注意到,火锅行业的“前浪”们日子并不好过。

比如火锅龙头海底捞,今年2月其发布盈利预警,2021年全年预计亏损38亿元至45亿元。这也是海底捞上市以来的首次亏损。更在股价方面,海底捞也从去年最高86港元左右,跌到了最近的十块出头,同样惨不忍睹。不久前,海底捞创始人张勇卸任首席执行官,由“最牛服务员”杨利娟接任。

但是,另一方面,资本仍然在涌入这个赛道。据餐宝典不完全统计,2020年至2021年,巴奴、周师兄、珮姐等川式火锅品牌均拿下亿元级别融资,粤式火锅品牌捞王、海鲜火锅品牌七欣天也在积极寻求上市。

一边是转型遇阻股价暴跌的“前浪”,一边是裹挟着资本汹涌而来的“后浪”,呷哺作为“前浪”之一,如果只是简单的重回“大众消费路线”,恐怕很难满足资本市场的期待。

在这一轮火锅投资热中,崛起的新兴品牌之所以受到资本热捧,除了行业本身空间巨大,门槛较低之外,在业态模式上也呈现出多种创新。比如谢谢锅的模式是“火锅+烧烤+酒馆+茶饮”,萍姐火锅的模式是“火锅+美食街”,另外不少品牌在产品食材上很花心思,比如“巴奴毛肚火锅、新辣道鱼火锅等,可以说是各有特色。

不难发现,在呷哺亏损的背后,是一场火锅业波涛汹涌的行业变革和进化。作为头部品牌,呷哺有着过往的成功经验和完善的供应链体系,但这很难成为呷哺触底反弹的动力。在资本快速涌入的当下,呷哺加快转型升级的步伐,早日让市场看到在场景、服务、用户黏性、口碑等方面的提升才是根本。

对于呷哺的转型过渡,瑞银2月份曾发布研报,将呷哺评级由“买入”降至“中性”,其预计面对疫情反弹及同品牌高蚕食率,将延长转型过渡期。而面对压力,呷哺仍计划在2022年新开156间分店,改革仍在继续。

老品牌想要抓住汹涌的新潮流,可能都要经历一番脱胎换骨的大动作。对此,海底捞的张勇选择急流勇退“让贤”,呷哺的贺光启选择重新出山,再披战甲,最终谁能成功“渡劫”?让我们拭目以待吧。

评论