文|不二研究 豆乳拿铁

3月15日,央视3·15晚会曝光湖南插旗菜业与锦瑞公司“土坑”酸菜生产内幕,方便面巨头康师傅(00322.HK)和统一企业中国(简称“统一”,00220.HK)“躺枪”。当日,康师傅与统一致歉并发布声明,康师傅称已中止插旗菜业供应商资格;统一则称近五年未与插旗菜业合作,并已约谈锦瑞公司负责人。

此前两者涨价已掀起热议,引发“卫生不合格,还涨价圈钱”的论调。

自2021年至今,“涨价”已成食品领域的关键词,涉及方便食品(方便面、榨菜、速冻食品)、奶茶(冲泡式奶茶)和调味品等众多细分行业,涨价幅度多在3%~15%之间。

图源:统一官微

上游原材料成本提升是涨价的主因。棕榈油、大豆等农产品现货价格居高不下,挤压企业利润空间。

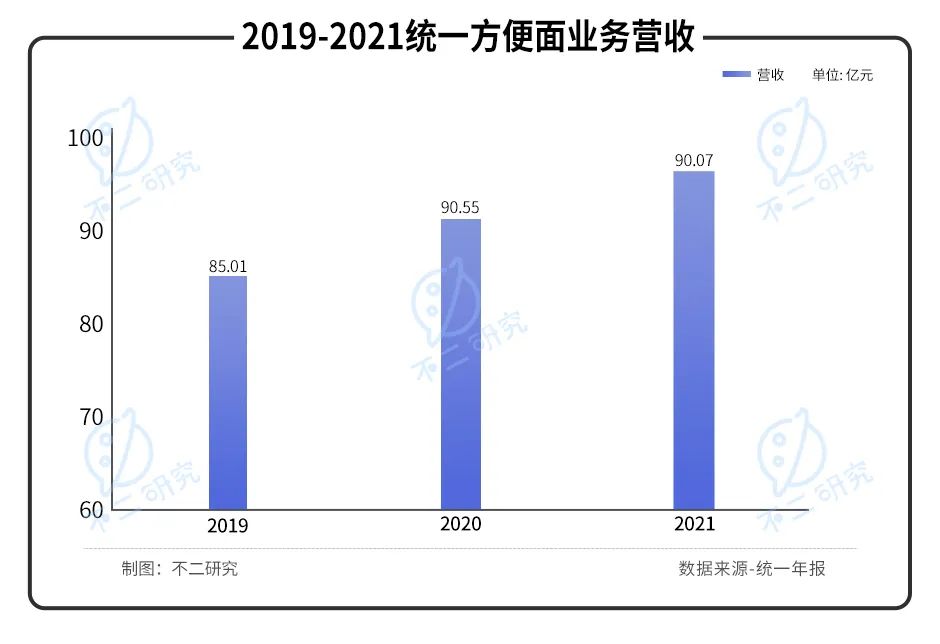

「不二研究」发现,除却原材料外因,企业内部经营状况同样存在问题,各细分领域龙头的颓势难以忽视。以方便面为例,根据2021年年报,统一的方便面业务营收90.07亿元,同比减少4780万元;2021年上半年,康师傅方便面营收为127.22亿,同比下跌14.67%。曾经称霸童年的香飘飘(603711.SH)奶茶也步入业绩下行空间;“酱茅”海天味业(603288.SH)增速已然放缓。

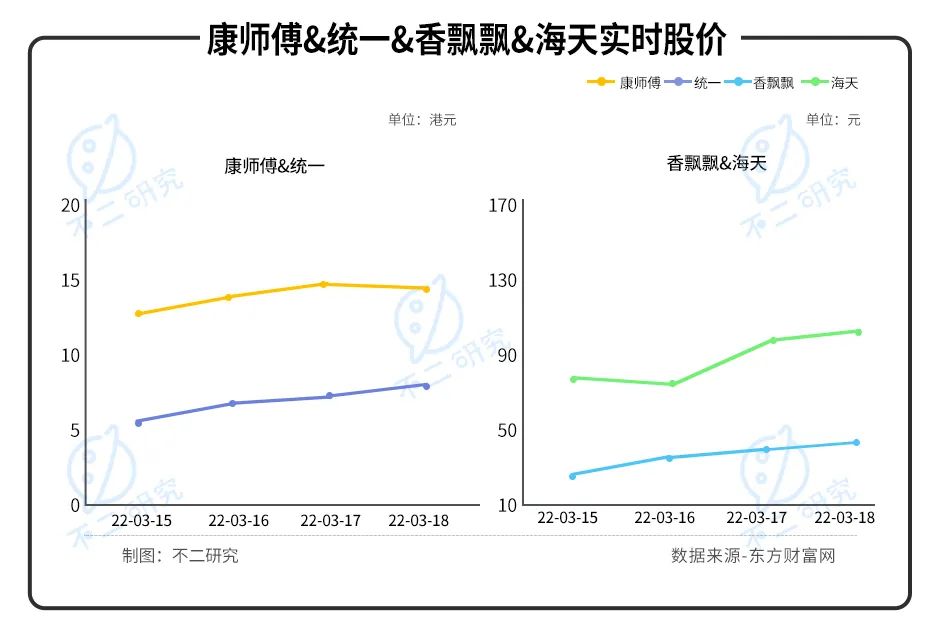

截至3月18日收盘,康师傅股价报14.10港元/股,跌0.14%;统一报6.98港元/股,跌0.58%;香飘飘报13.35元/股,涨0.23%;海天味业报92.4元/股,跌0.98%。

疫情反复、不确定性巨大,短期内想要保卫利润,似乎只能选择涨价。但对于方便食品行业来说,困境源于外卖和预制菜,涨价难改经营颓势;奶茶行业正临分化,高端新茶饮欲袭中端市场,冲泡式奶茶式微,涨价于事无补;调味品受社区团购伏击,价格传导体系不畅,涨价有效性存疑。轰轰烈烈的利润保卫战,或许难凭涨价取胜。

01 方便食品:涨价难改颓势

方便食品涨价,“肥宅”还会快乐吗?

方便食品的涨价潮已持续数月,波及方便面、榨菜、速冻食品等众多品类。

据「不二研究」统计,去年年底以来,“泡面双雄”康师傅和统一至少提价10%;“榨菜茅”涪陵榨菜出厂价格上调3%-19%;速冻食品龙头三全食品调价幅度为3%-10%,提高了部分速冻米面及鱼糜制品价格。

涨价引起唱衰论调,但事实上,方便食品的市场规模仍处于较快发展中。根据光大证券研究所,2020年中国方便面市场规模为1094.7亿元,复合年均增长率6.29%;中商产业研究院预测,2022年我国速冻食品的市场规模将达到1964亿元,增速达6.16%;据新浪财经数据显示,2020年全国包装榨菜的市场规模约为77.86亿元。

不过对于龙头企业来说,业绩却已步入下行通道。

根据2021年年报,统一的方便面业务营收90.07亿元,同比减少4780万元;2021年上半年,康师傅方便面营收为127.22亿,同比下跌14.67%;2021年三季度财报显示,三全食品营收50.8亿元,同比减少2.39%;2021年前三季度,涪陵榨菜营业收入虽有增长,净利润却同比下降17.92%,为5.04亿元。

激增的业绩压力来源于上游原材料价格持续上涨,后者也是本轮方便食品涨价潮的最主要原因。

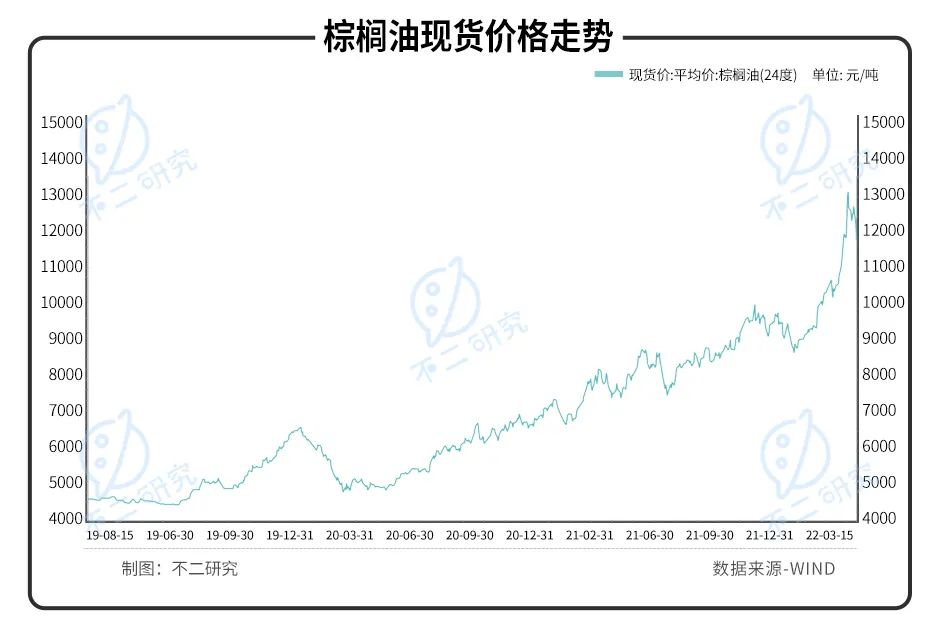

以方便面为例,格林大华期货高级分析师刘锦在接受媒体采访时曾表示,在方便面成本中棕榈油、面粉各占18%和30%;辣椒粉,白糖等也是其料包的主要原料。而在去年,上述原材料都经历了价格的飙升。

据国泰君安研报,截至2月14日,棕榈油、聚酯切片、白糖及面粉同比分别累计增长44.6%、31.3%、7.5%和3.7%。其中棕榈油价格经历几何倍大幅增长,2021年初价格仅7200元/吨,截至3月15日,棕榈油现货价格报12901.67元/吨,居于高价区间。居高不下的原材料价格,将进一步助推方便面厂商的涨价预期。

榨菜、速冻食品同样也遭遇了原材料价格的上涨。此外,物流、人力、运营管理等其他成本上升,也是方便食品价格涨价的共同原因。

「不二研究」认为,不论是在产业端还是消费端,本轮方便食品的涨价都是良性的。10%的涨幅处于合理区间,不会对营销量造成较大负面影响;传导至终端的价格涨幅小于1元,尚在消费者接受区间内。

不过涨价并非长久之计。方便食品行业面临的困境并非仅是成本带来的压力,更多来自预制菜和外卖行业对其的冲击。单纯依靠涨价而获取收益,并不能从根本上解决产销量接连失守的问题,更无法扭转一路下行的业绩。

02 冲泡式奶茶:逆袭不能靠涨价

奶茶行业正面临“一边涨价、一边降价”的大分化。

在喜茶等新式茶饮宣布降价的同时,陪伴童年的冲泡式奶茶香飘飘却开始涨价。1月4日,香飘飘发布公告称,对主要产品进行提价,幅度为2%~8%。

根据香飘飘公告,涨价的原因是主要原材料、人工、运输和能源等成本持续上涨。2021年以来食用油脂、乳粉、咖啡豆等价格的上扬,使得未来冲泡式奶茶的涨价成为必然。

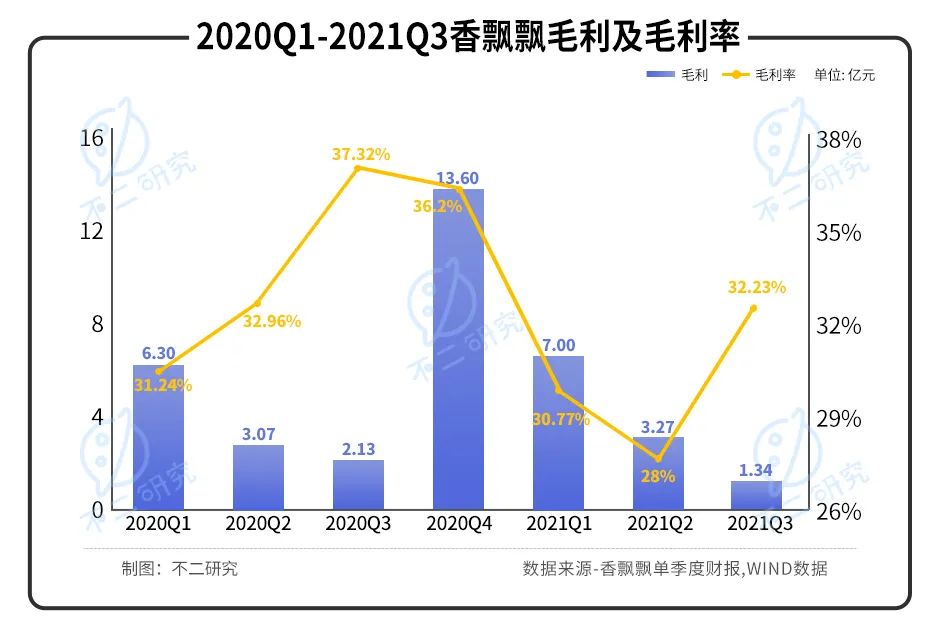

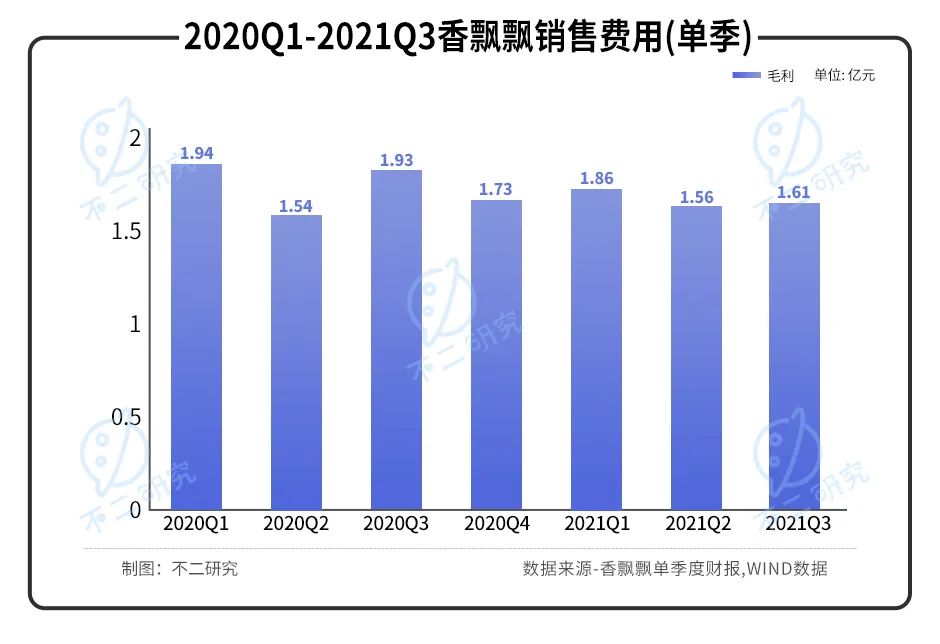

在涨价背后,昔日“奶茶第一股”的营业能力也存在不小的问题。财报数据显示,2021年的前三季度香飘飘实现营收19.74亿元,同比增长了4.29%;净利润为3939.55万元,同比下降了11.45%,陷入了增收不增利的怪圈。

从毛利率来看,香飘飘也处于逐年下滑的颓势中。财报显示,2021年前三季度香飘飘的毛利率32.23%,同比减少4.44%;从各项细分业务来看,2020年年报显示,其冲泡奶茶类的毛利率同比减少4.72%,即饮类的毛利率同比下滑12.5%。

与此同时,销售费用却居高不下。财报显示,2021年前三季度,香飘飘的销售费用为5.02亿,占营收的25.43%。

「不二研究」认为,香飘飘正在品牌老化、竞争力下滑的泥沼中挣扎。同时产品结构较为单一、销售费用拖累利润,大量扩产也将带来不确定性。不过对香飘飘来说,冲泡式奶茶吸引力的消减,才是未来发展最大的瓶颈。

智研咨询数据显示,2017~2018年,中国冲泡式奶茶市场增速分别下滑至2.4%、5%;2018年中国冲泡式奶茶市场规模仅为49亿元。相比之下,新式茶饮2020年规模达到772.9亿元,十数倍于前者规模,成为奶茶行业的主力军。

图源:香飘飘官微

面对外忧内患,香飘飘显然已经开始创新求变,但新业务距离成为第二增长曲线还有较大的差距。香飘飘先后推出众多即饮类产品,包括奶茶、果汁茶、代餐奶昔等,一改“一招鲜吃遍天”的策略。反映在业绩上,2021年前三季度冲泡式奶茶营收14.12亿元,同比增长9%;即饮类营收5.31亿元,同比减少7.6%,对营收的贡献较低,并未成长为业绩支柱。

香飘飘切入即饮产品市场和提价的行为共同释放出一个信号:盈利难度越发彰显。当爆款打法不灵、销售费用产生的边际效应越来越低时,如何提升销售毛利率和净利率,才是真正的难题。

如今,奶茶市场在完成新一轮结构性调整后,内部竞争日趋激烈。一方面是原材料成本持续上涨引发的提价;另一方面,新式茶饮高价玩家们逆势降价,意图冲击中端市场,实施“降维打击”。涨价并不是冲泡式奶茶的脱困良药,香飘飘的逆袭还得另寻出路。

03 调味品:涨价有效性存疑

主打平价的“国民女神”老干妈,也不可避免地被卷入本轮调味品价格普涨中。

根据调价公函,老干妈已于3月1日对24个单品调价,涨价幅度在5%-15%。除此之外,众多品牌也加入了调价大潮。据「不二研究」统计,海天味业对酱油、蚝油等产品的出厂价格上调3%~7%;李锦记部分产品出厂价上调了6%~10%;加加食品的酱油、蚝油、料酒等产品格上调3%-7%;“厨邦酱油”中炬高新超七成产品提价3~10%。

调味品行业的拐点比预料中来得更早。从营收表现来看,龙头企业的业绩压力初显。

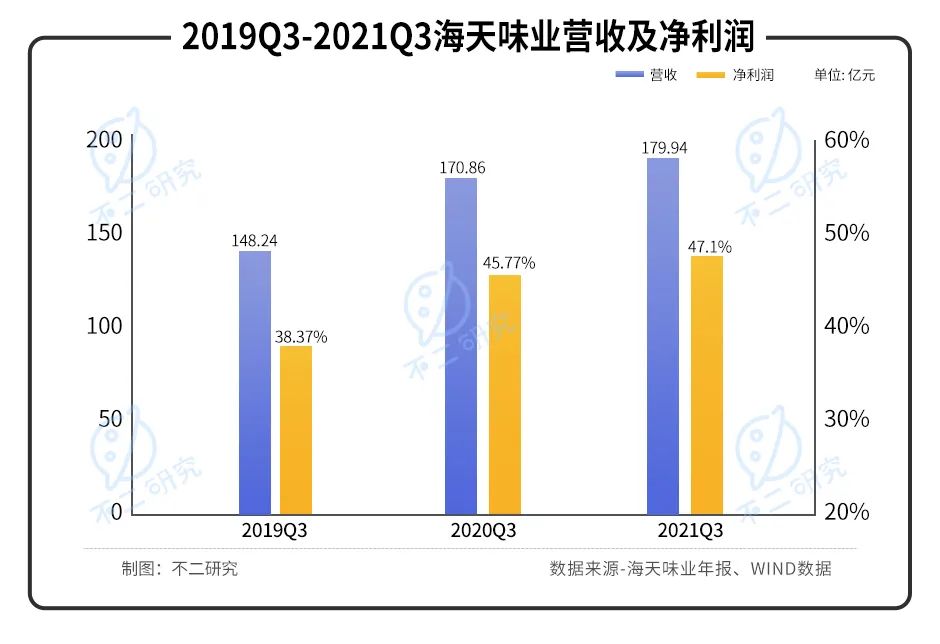

以“酱茅”海天味业为例,财报数据显示,2021年年三季度,海天味业实现营业收入179.94亿元,同比增长5.32%;净利润为47.10亿元,同比增长2.89%。营收利润虽然双增,但业绩增速仅为个位数,同比大幅下滑,远远低于往年15%左右的平均水平。

与此同时,毛利率也开始走低。2021年年上半年海天味业的综合毛利率为39.31%,首次跌破40%,同比下滑2.86%。

不仅是海天味业,“厨邦酱油”中炬高新也表现不佳。根据2021年业绩快报,中炬高新全年营收51.16亿元,同比减少0.14%;净利润7.53亿元,同比减少15.39%。

压力来源于下游餐饮业的不景气。据中国调味品协会,2020年我国调味品市场需求主要来源于餐饮渠道、家庭渠道和食品加工渠道,占比分别为41.8%、33.2%和25.0%。餐饮端是调味品行业最大需求来源。然而疫情反复,整个餐饮市场消费受到较大影响,调味品市场需求减少,使得企业面临着较大的库存压力。在家庭渠道中,社区团购的“野蛮生长”,对调味品产生低价冲击,同样使得调味品企业毛利率受到挤压。

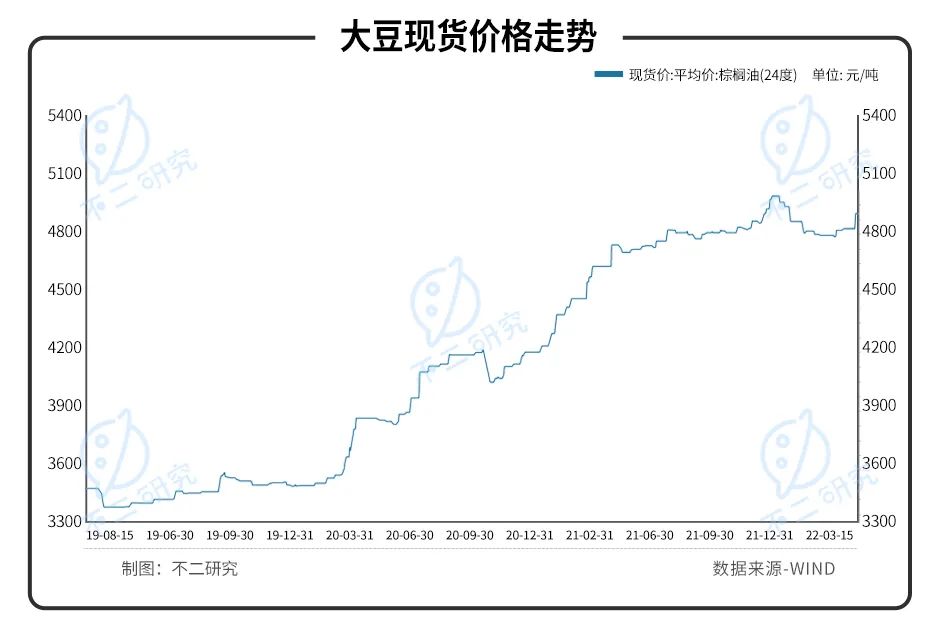

加上持续的旺季,原材料和辅料价格大幅攀升,大豆等原材料价格一直高位运行。根据wind数据,大豆现货价格自2021年3月起突破5000元/吨的大关,并持续居高不下。

过往的提价通常发生在库存处于低位、行业需求良好时,然而疫情当前,餐饮受限,调味品消费需求并不强烈。鉴于渠道高企的库存,本轮提价可能导致终端价格难以同步提升。

对于调味品厂商们来说,虽然涨价无法根本上消解压力,但起码能解燃眉之急。涨价带来的盈利改善,也能为厂商挣得喘息之机,市场对于调味品行业的信心也多来源于此。

但事实上,社区团购对调味品价格体系的破坏、存货积压导致的价格体系传导不畅,都将影响涨价的效果。只有在行业的缝隙中寻找到新的业绩增长点,龙头们才能持续巩固其市场地位。

结语:涨价保卫利润,科学还是妄想?

波及众多领域的涨价潮,是内外交困的无奈之举。

原材料价格普涨、企业营收承压……疫情所带来的巨大不确定性下,想要在短期内保卫利润,唯有涨价一条路可走。

但涨价也是双刃剑。虽然10%左右的调价幅度看似不高,但所谓“民以食为天”,食品领域的涨价或将导致购买意愿的下滑,得不偿失;销量若出现进一步下降,还将危及经销渠道,使厂商最终失去对消费终端的掌控。

面对节节攀升的成本、趋于白热化的竞争,行业内强者恒强的局面早已被打破,大分化即将到来。在同等压力下,涨价之余,企业差异化的应对措施或将成为日后立足的根本。在本轮涨价潮中,厂商在供应链中的议价地位,或许才是保卫利润、维护份额、完善价格体系的制胜法宝。

本文部分参考资料:

1. 《海天味业提价之后:行业整体库存高企,价格体系顺利传导存变数》,经济观察报

2. 《亏不起的香飘飘,涨价之后让谁更香了?》,创业家

3. 《方便面涨价背后:营养才是未来》,中国消费者报

4. 《配黑心老坛酸菜还敢涨价?涉事企业纷纷喊冤,网友:再也不吃康师傅和统一了》,时代财经

评论