国人总是热衷于上纲上线并且高手如云。“宝万-华万之争”刚一拉开序幕,升斗小民立即高屋建瓴地指出“这场资本与创业团队围绕企业控制权的争斗将载入当代商业史册”。

“谈精神”“讲情怀”“帖标签”“站队”之外,大家似乎默认万科管理层“拼死”推荐的项目错不了、没有必要追问,甚至任何质疑都是班门弄斧。

但这个与万科全体股东利害相关的“重组方案” 诞生于万科的“危急存亡之秋”,据独董华生所言是万科管理层“病急乱投医”的“急就章”。生死攸关、时间紧迫,王石团队在极易引发心理失衡的局面下,优先考虑的是投资者利益,还是个人的荣辱进退?

这三块地的“成色”可以和王石企业家精神的“成色”划等号。

“三块土地”的来历

1998年6月23日,“深圳市地铁有限公司”成立,10亿注册资金由深圳市财政注入,上级单位为深圳市投资管理公司。2005年4月,深圳地铁公司上级单位变更为深圳市国资委。2009年4月,更名为“深圳市地铁集团有限公司”(简称“深圳地铁集团”)。

到2014年2月,经过历次增资的深圳地铁集团注册资本达到240亿元,其中72.13亿为资本投入,167.87亿为土地使用权作价。

2016年1月,深圳市国资委再次注入1亿元资金及作价106.7186亿的土地。

2016年3月12日,万科与深圳地铁集团签署战略合作备忘录。核心内容是:深圳地铁集团将向“目标公司”注入地铁上盖物业项目;万科以发行新股的方式收购“目标公司”。预计交易规模介于人民币400亿元至600亿元之间。这个金额刚好可以换取当上“万科第一大股东”所需的股票。

两个月后的5月24日,深圳市国资委再次注资91.896亿。此番增资全部以土地作价,即宗地号为T407-0026、T407-0027和T407-0028的三块土地的使用权。其中T407-0026、T407-0027两块地(安托山项目)被作价注入全资子公司“前海国际”。至此,“前海国际”注册资本达236.296亿,除4000万现金其余均以土地作价。

根据6月18日披露的《发行股份购买资产暨关联交易预案》,深圳地铁集团将以“前海国际”100%股权,更确切地说是“前海国际”名下的三块土地作价456.13亿换取万科股票。

从5月24日到6月18日,前海国际名下的三块土地从不超过236亿增值到456亿以上,18个工作日净增220亿,增幅93.2%!

“三块土地”定价分析

6月22日深交所向万科发函询问“注入地块的作价差异”、“地块估值合理性”、“增发股票定价”等问题。其中注入土地的定价是最核心的问题。

1.根据“替代原则”难下定论

所谓“替代原则”就是参照从公开市场购买同区域、同面积、同样用途土地的成本来估算价格。早在2013年前海“T201-0078”号就拍出109亿的“天价”。随前海国际注入的三块土地中,有一块的编号是“T201-0074”,与拍出109亿的“T201-0078”是“近邻”。当初一掷百亿的土豪不是别人,正是华润置地!

前海国际拟注入的T201—0074地块作价325亿,规划建筑面积120.3万平方米,可售楼面地价2.59万/平米;另外两块(T407—0026和0027)作价131亿;合计456亿。

可资参照的是华润置地2013年拿到“T201-0078”,楼面地价成本为2.17万/平米;2015年上半年,嘉里置业以总价38.6亿拿下前海T102-0255地块,楼面地价成本近2万/平米。

2015年深圳商品房市场的火爆发轫于2013年土地一级市场的火爆。而2015年深圳公开挂牌出让72宗地,其中成交65宗,成交金额约436亿,同比回落21.01%。

进入2016年,土地拍卖价格再度上扬,2.59万/平米的楼面地价不算高。但假如三块地同时挂牌对市场冲击会很大,未必能拍出456亿(这个金额相当于2015年深圳挂牌出让土地总成交额的104.6%)。

正因为根据替代原则难以认定456亿价值高不高,万科选择了“剩余法”。

2.根据“剩余法”算出的收益率过低

万科在6.18公告中载明:“本次对上述地块的评估采用动态剩余法进行。剩余法是对评估对象未来价值进行预测,然后减去预计开发成本、税费和利润的估值的方法。

例如,一个地产项目预计销售额为400亿,开发成本、税费合计是150亿,开发商打算赚100亿,那么这块地的估价就是150亿。换言之,开发商在预测项目销售额、净利润分别为400亿、100亿的情况下,愿意花150亿买地。

万科高级副总裁谭华杰介绍:“安托山项目大概2017年即可盖房,2019年就可以结算,而前海枢纽项目大概2019年开始销售,2021年进入结算。两个项目盈利前景非常乐观。预计这两个项目总的利润到2027年会在540亿元左右的水平。”

前海国际注入作价456亿的土地与以456亿现金入股,万科拿456亿买下三块地,效果是相同的。为简化起见,将谭华杰所说的540亿利润均分到2019-2027这9个财年,再将每年60亿利润折为2016年的现值并累加起来。可以算出,在2016年投入456.13亿购买土地,2019-2027年间统共获得540亿利润的情况下,内部收益率(IRR)是2.51%。

前海国际的投入将计入万科净资产,但这456亿净资产未来11年的(2017年到2027年)的内部收益率仅为2.51%,远低于万科净资产收益率(2015年万科全面摊薄净资产收益率为18.09%)。

另外,如今开发房地产已经不能“空手套白狼”了,支出前置、收入后置,地产项目运营初期现金流肯定为负。本案中,万科要在2016-2018年间投入大量资金,2019年现金流才能“由负转正”。细算起来,内部收益率还要更低。

万科可以用剩余法得出456亿估值,但内部收益率远低于净资产收益率怎么解释?

3.深铁集团利润贡献率预测

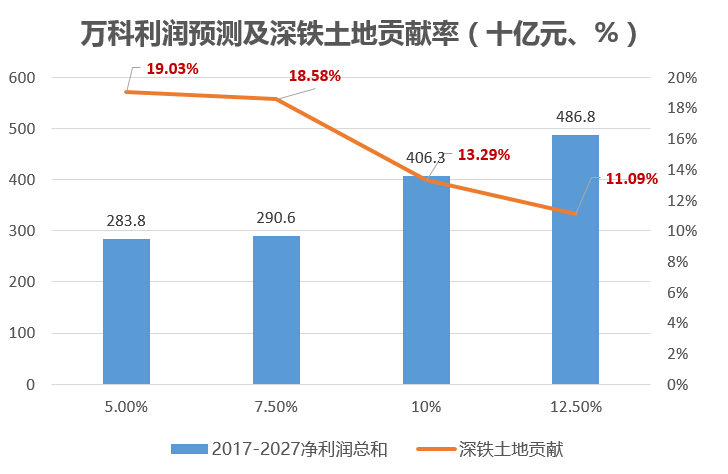

2015年万科实现销售收入2600亿,税后净利润181.2亿,同比增幅15.08%。假设万科到2027年净利润年均增速为5%、7.5%、10%、12.5%的情况下,2017年到2027年的净利润总额分别为2838亿、2906亿、4063亿、和4868亿。由深圳地铁集团注入土地产生的540亿利润,占比分别为19.03%、18.58%、13.29%和11.09%。

如果这期间万科净利润增速仅为5%,则深铁集团注入土地在2017-2027年间产生的利润占万科期间利润总额的19.03%,十分接近20.65%的持股比例。但如果万科净利润增速保持在10%,则深铁集团的贡献率仅为13.29%。

4.小结:一鸟在手胜于二鸟在林

从“剩余”和“净利润贡献率”考量,预期利润540亿的三块土地作价456亿明显偏高。特别要指出的是,“540亿利润”不是摆在股东面前马上可以拿来分红的现金。还需:

1)投入差不多相同金额的开发成本;

2)从2019年才开始陆续结算;

3)取决于宏观经济、深圳房价走势,存在很大不确定性。

“a bird in the hand is worth two in the bush”华生说几块土地比宝能的几百亿现金更货真价实,言过其实了。

开发商以母公司股权换地不合逻辑

前海三块土地作价456亿已经偏高,以之获得万科并成为第一大股东,就更不合理了。

1.为何不用现金

房地产公司取得土地的主流方式是现金收购或与“地主”合资成立项目公司、分享开发收益。

关于第一种方式,谭华杰说:“假如让我们选择,我们当然愿意用现金去买,但要做成这单交易总得要交易对手答应吧?如果用现金的话,我相信交易对手不可能会同意。”

谭华杰说的没错。地铁集团成立以来,深圳市政府累计注入的土地作价366.4846亿。把这些土地转手卖掉,轻松变现几百亿算政绩吗?深圳市政府不会直接拍卖吗?

所以深圳地铁集团不能卖地,只能自营或以土地作价入股。对此,在深圳有业务的房地产开发商都应心知肚明。

按正常逻辑,“宝万之争”爆发后“病争乱投医”的万科不可能“捡漏”,只会被“趁火打劫”,答应其它开发商不可能答应的条件。

2.成立合资公司还是入股万科?

万科管理层执意引入深圳地儿的理由是不外“利益捆绑”和“深圳地铁不肯卖地”。这种情况下,“地主”与开发商合资成立项目公司早已成为通例。

万科在上市公司层面用股票换取土地开发权是不合时宜的“创举”。

首先,深圳地铁集团的利益应当绑定于三块土地的开发而不是上市公司万科。

假如前海三块土地开发收益不及预期,到2027年累计只赚400亿,而万科净利润保持了10%以上的增速,到2027年净利润累计达4000亿。深圳对万科的利润贡献率只有10%,却按股比享受了20%。

假如,前海三块土地开发收益超过预期,到2027年累计赚到800亿,而万科净利润增速仅有7.5%,到2027年净利润累计2906亿。深圳对万科的利润贡献率达27.5%,按股比只能享受20.65%。

不论哪种情况,万科、深圳地铁总有一方要“吃亏”,最好的方式是。深圳地铁出地,万科负责开发、销售,各持合资公司50%权益。“包产到户”把农户利益与承包土地绑定,而不是与整个生产大队绑定,否则怎能调动农民积极性?

更重要的是,万科二十年前就是全国性房地产公司,王石还周游世界为万科国际化“探路”,作为第一大股东的深圳地铁集团能提供什么帮助、指导?2027年以后上述“三块土地”不再产生效益,深圳地铁集团的价值何在?有人说是“源源不断地提供土地”。白给?还是要万科拿股票换?

除此之外,成立合资公不涉及上市公司增发新股,流程要简单得多。

能更好绑定双方利益而且简便易行的“合资公司”模式弃之不用,不惜与大股东翻脸,万科管理层的真实目的是更换“友好的第一大股东”。出发点不是从上市公司长远利益,而是个人的荣辱进退。

3.土地供给放量的风险

深圳前海地区是房地产大鳄关注的“热土”,挂牌拍卖价格走高。但挂牌并非唯一的土地供给渠道。资料显示,招商局集团在前海共有78宗地,占地3.9平方公里,约为前海总用地面积的四分之一。中集集团、西部物流合计占地约0.9平方公里。虽然这些土地多半属于工业、物流用地,需要“土地变性”、“补交费用”才能进行商业、住宅开发,但正所谓事在人为,这些土地早晚会进入商用、住宅领域,对土地一级市场构成压力。

万科方面对前海国际名下三块土地估值偏高,但尚在“容忍范围”之内,勉强没丢“资深房地产开发从业者”的脸。但万科管理层执意用上市公司20.65%股票换三块地,大幅稀释现有股东权益,直至与现任第一、第二大股东翻脸,丢了职业经理人的脸。

根据目前形势,万科管理层提出的“股票换地”方案无望被股东大会通过。宝能罢免全体董事的提议恐怕会让万科“休克”,其后果方方面面(包括宝能自身)都难以承受。最终的结局是妥协:

1)宝能向华润转让部分股权,华润重回第一大股东位置;宝能择机减持,获利了结;

2)万科管理层改组,王石走人,其余大部分留任;

3)万科与深圳地铁集团成立合资项目公司;

4)深圳地铁集团或会动用现金购买上市公司部分股权并获得一个董事席位。

职业经理人、特别是企业创始团队与资本的恩怨情仇“清官难断”,几百年后出现“华万之争”时,还会引发广泛争论。研究三块儿地的价值比讨论“企业家与资本家谁该当家做主”容易得多。而且用不了几百年,三、五年之后就能水落石出。

来源:虎嗅

评论