文丨张启迪 (金融学博士,高级经济师,CFA,中央财经大学国际金融研究中心客座研究员。电子邮箱:zhangqidi1@126.com。)

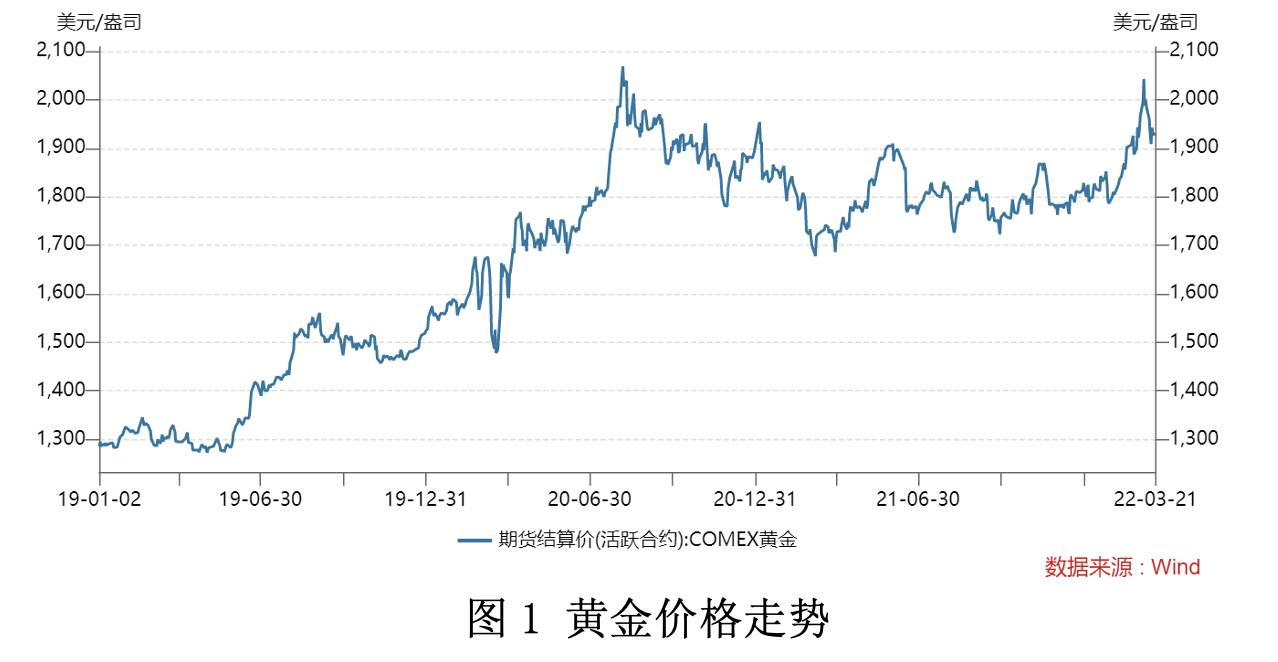

2019年和2020年,受疫情等多重因素影响,黄金价格出现明显上涨,芝加哥商品交易所(COMEX)黄金期货涨幅分别达到18.1%和24.8%(见图1)。然而到了2021年,黄金价格并未延续此前的上涨态势,而是转而下跌3.3%。年初,关于2022年黄金市场如何发展市场分歧较大。有观点认为,全球央行货币政策、通胀水平、经济走势以及疫情发展等因素均会影响黄金价格走势,由于不确定性较高,预计黄金价格波动较大。也有观点认为,由于美联储持续收紧货币政策,黄金价格将出现下跌。还有观点认为,受市场流动性收紧和新变种病毒加速传播的影响,股市可能出现暴跌。出于避险需求投资者将持续涌入黄金市场,引发黄金价格新一轮上涨。

此后,黄金价格走势超出市场预期。2022年2月以来,由于全球通胀水平持续上升以及乌克兰局势快速恶化,投资者加速抛售风险资产,大量投资黄金,导致黄金价格大幅上涨。Wind数据显示,2022年2月1日至3月6日,COMEX黄金期货价格从1801.5美元/盎司上升至2043.3美元/盎司,涨幅高达13.4%,此后有所回调,目前停留在1930美元/盎司左右。未来黄金价格何去何从,这是本文要回答的问题。

一、2021年黄金价格走弱原因分析

2021年黄金价格表现不及预期可能有以下几个原因,一是疫苗接种率持续提升。全球至少接种一剂疫苗接种率由2020年末的0.09%上升至2021年末的57.92%。虽然新冠变异毒株导致突破性病例越来越多,然而新病例中轻症患者居多,并未如前一轮疫情一样给医疗资源造成严重挤兑。这使得虽然疫情持续扩大,但避险情绪并未明显上升。

二是全球经济持续复苏。在前期刺激性政策的支持下,再加上供给端不断恢复,全球经济延续了2020年下半年以来的复苏态势。国际货币基金组织2022年1月预测2021年全球实际经济增速为5.9%,而2020年仅为-3.12%。经济持续复苏使得避险情绪大幅下降,大量资金流出黄金市场并涌入股票市场。

三是美联储持续传递紧缩预期。由于2021年以来美国经济持续复苏,劳动力市场出现显著改善,通胀不断走高,美联储自2021年下半年以来不断释放紧缩信号。随着美联储紧缩预期不断增强,黄金价格持续承压。

四是美元指数出现上涨。2021年美元指数全年上涨6.7%,受美联储紧缩预期增强以及美国经济复苏影响美元指数出现上涨。由于国际黄金以美元计价,美元指数与黄金价格高度相关,美元指数上升很大程度上抑制了黄金价格的表现。

二、黄金投资价值日渐上升

(一)低利率仍将是全球经济新常态

从趋势来看,未来很长一段时间全球经济将处于“低利率”新常态。有以下几个原因:一是高债务。疫情爆发后由于大规模扩张性政策的实施全球宏观杠杆率再度上涨。国际清算银行的数据显示,全球宏观杠杆率由2019年末的245.9%上升至2021年第三季度末的265.9%,再创历史新高。在高债务条件下,任何利率上行都将导致有息债务负担明显上升。因此,未来利率水平大概率处于易降难升的局面。

二是人口老龄化。世界银行的数据显示,全球65岁以上人口占总人口的比重由1960年的4.97%上升至2020年的9.32%。随着人口老龄化不断加深,不仅劳动力供给会减少,劳动力成本上升,总需求也将出现永久性下降。

三是全要素生产率增速放缓。当前可能正在爆发的以信息技术、生物技术、新能源技术等技术为代表的第四次科技革命对全要素生产率的影响相对有限。

四是贫富分化加剧。全球范围内大都存在不同程度的贫富分化问题。以美国为例,美国商务部普查局数据显示,美国家庭住户收入基尼系数从1968年的0.35上升至2020年的0.46。人口老龄化、全要素生产率增速放缓以及贫富分化加剧都将导致潜在经济增速出现下降,利率水平也将因此维持在低位。黄金价格与实际利率具有较强的负相关性,利率水平维持在低位使得持有黄金的机会也相对较低,有利于促进黄金价格上涨。

(二)黄金需求有望持续增长

全球金融危机后,黄金供求形势总体相对稳定,总供给和总需求总体维持在4000-5000吨。未来有以下几个因素可能使得黄金需求出现上升,并进一步助推黄金价格上涨。一是新兴经济体经济持续增长。中国和印度是全球第二和第五大经济体,经济增速名列前茅。中国和印度珠宝行业对黄金的需求占黄金总需求的比重约为25%。随着经济持续增长,中国和印度对珠宝的消费需求也会不断上升,对黄金的引致需求也会持续增加。

二是黄金ETF市场不断扩容。近年来黄金ETF市场发展迅速。世界黄金协会的数据显示,截至2020年末,黄金ETF持有黄金的规模上升至3764吨,比2019年增长30%。由于黄金ETF大幅降低了投资者对黄金市场的准入,未来会有越来越多的投资者增持黄金。

三是机构投资者对黄金的战略配置需求不断上升。黄金拥有其他资产所不具有的独特属性。黄金本身既不是任何一方的负债,也不受地缘政治因素的影响,是公认的避险资产,可以有效应对不确定性。并且,黄金与其他资产相关性低,流动性也较强,加入投资组合后可以有效提高风险收益比。此外,黄金还兼具投资和消费双重属性,既具有投资价值,也受益于经济增长。黄金的上述特点使其作为机构投资者战略资产的配置价值日渐上升。

(三)信用货币价值受到挑战

疫情爆发后,由于主要经济体实施大幅宽松的宏观经济政策,导致中央银行资产负债表规模和政府杠杆率大幅上升。圣路易斯联储的数据显示,2020年2月末至2021年末,美联储总资产由4.16万亿美元上升至8.76万亿美元,扩表超过1倍;欧洲央行总资产由4.69万亿欧元上升至8.57万亿欧元,增幅为83%;日本央行总资产由584.9万亿日元上升至723.8万亿日元,增幅为24%。国际清算银行的数据显示,2019年至2021年第三季度末,美国政府杠杆由103.6%上升至121.5%,欧元区政府杠杆率由96%上升至110.4%,日本政府杠杆率由216.5%上升至234.3%,三大经济体政府杠杆率均已达到历史最高水平。

信用货币流动性泛滥叠加政府杠杆率大幅上升导致信用货币价值出现下降。从长期来看,货币和财政政策宽松仍将继续,信用货币价值也将持续下降。此外,俄乌冲突爆发后,美国利用美元霸权地位将俄罗斯剔除SWIFT系统,冻结俄罗斯美元资产,美国将国际货币体系武器化的做法也令投资者加剧了对信用货币价值的担忧。黄金作为长期以来价值最稳定且不具有任何主权属性的货币,其价值势必将持续受到投资者关注。不论是个人投资者、机构投资者还是中央银行对黄金的增持可能都将增多。

(四)不确定性持续上升

展望未来,投资者不论是在短期内还是长期内均面临诸多不确定性。一是疫情形势存在不确定性。近期,全球多地疫情再度出现反弹。Our World in Data数据显示,过去7天全球日均新增确诊病例数由2022年3月1日的153万人上升至3月21日的177万人,远超过2021年的水平。如果疫情继续泛滥,将再次对经济增长产生较大影响,全球供应链也将受到冲击,进而推升通胀水平。

二是全球经济复苏前景存在不确定性。短期来看,全球经济复苏仍将继续受到疫情的影响,疫情再次扩大可能减缓全球经济复苏进程。中长期来看,受到人口老龄化、全要素生产率放缓以及高杠杆等因素的制约全球经济增长前景并不乐观。发达经济体可能在未来若干年内进入长期经济停滞状态。

三是美联储加速紧缩对金融市场和经济的影响存在不确定性。2022年3月美联储已经开启加息周期,预计5月份开始缩表。市场预计美联储今年将加息7次。当前全球经济复苏面临诸多挑战。如果美联储持续紧缩,全球金融条件势必出现大幅收紧,不仅可能导致风险资产价格继续下跌,而且全球经济也将面临衰退的风险。

四是全球地缘政治环境存在不确定性。近期俄乌冲突持续进行,中国周边地区不稳定因素也不断增多,地缘政治压力有增无减,逆全球化、单边主义、霸权主义威胁有增无减。并且,地缘政治环境的不确定性具有长期性,在可预见的将来难以解决。任何潜在冲突的爆发都可能导致避险情绪大幅上升,助推黄金价格上涨。

三、本轮美联储紧缩不会影响黄金前景

2022年初市场看空黄金的主要逻辑是美联储将开启紧缩周期。无论从理论上还是历史经验来看,美联储紧缩确实会对黄金价格产生不利影响。美联储紧缩一方面会导致金融条件收紧,实际利率水平上升,另一方面美元指数也会走强,以上都会对黄金价格产生负面影响。然而,本轮美联储紧缩对黄金价格影响可能相对有限。

(一)美联储紧缩不具有可持续性

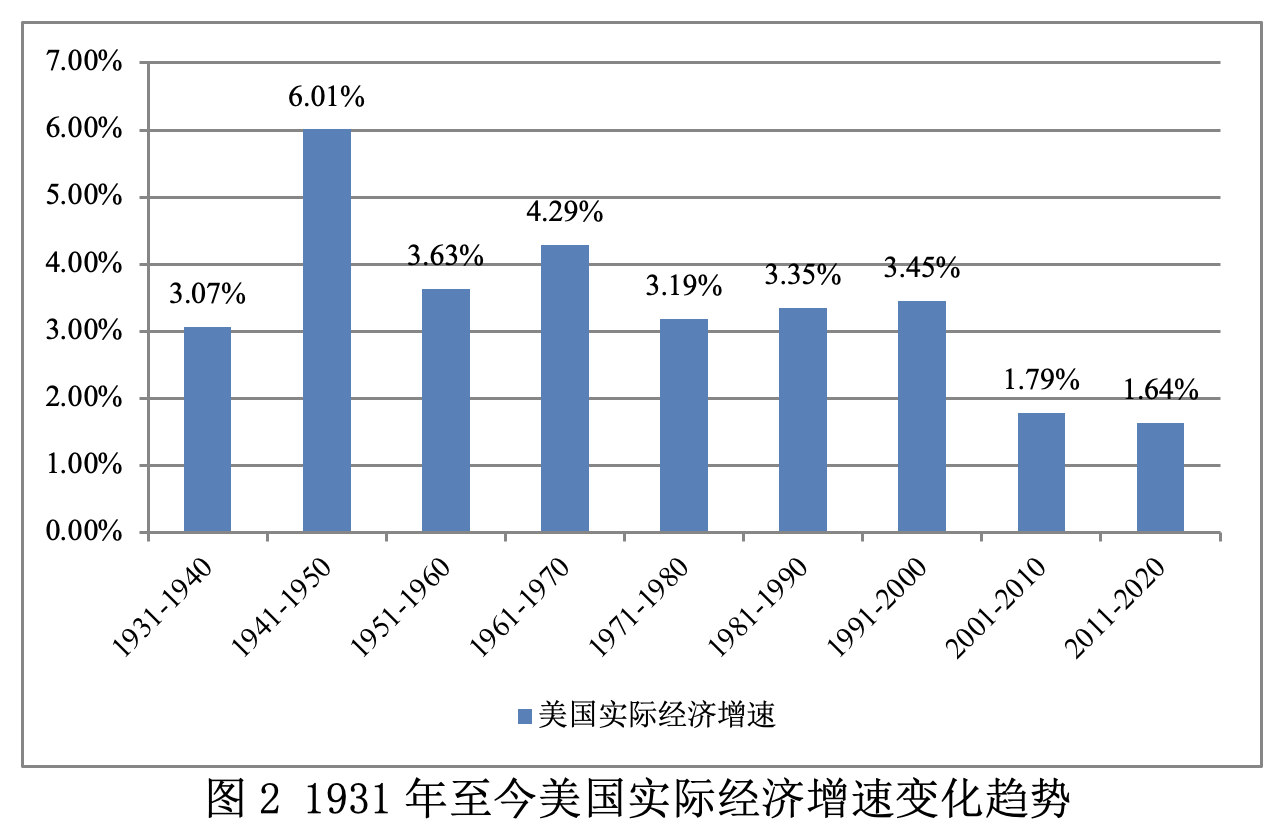

美联储2022年3月议息会议点阵图显示,2022年美联储将加息7次,预计2022年底联邦基金利率将升至1.9%,2023年将升至2.8%。然而,美联储紧缩预期全部落地可能性较低,主要原因在于美国潜在经济增速持续下降。2000年以后美国进入低增长阶段,2001-2020年美国实际经济增速仅为1.72%,大幅低于过去60年的经济增速(见图2)。由于人口老龄化以及全要素生产率放缓等原因,美国潜在经济增速已经大幅下降。潜在经济增速下降意味着均衡利率水平也出现了下降,本轮美联储加息高度也将相对有限。相比于加息,缩表实施的不确定性更大。与疫情前相比,美国商业银行的合意准备金规模上升,美联储至今无法确定在充足准备金框架下多大规模的资产负债表是合适的。而且,当前美国消费者信心等部分经济指标已经开始走弱,通胀和大宗商品价格仍处于高位,再加上全球供应链仍然紧张,以上因素都将给美国经济带来负面影响。

如果美国经济复苏放缓,美联储可能也将停止紧缩。此外,考虑到疫情后美国股票、房地产等资产价格出现大幅上涨,美联储紧缩可能引发金融市场出现动荡。如果美联储紧缩速度过快引发市场恐慌,美联储也可能放弃紧缩。

(二)当前黄金价格已经反映了美联储紧缩预期

随着美国经济持续复苏,劳动力市场不断改善,再加上通胀不断上升,美联储在2021年下半年就开始释放紧缩信号。黄金价格2021年以来表现不佳与美联储紧缩预期不断上升高度相关,这也是黄金价格面临诸多有利因素却没有上涨的重要原因。2022年1月美联储议息会议继续偏“鹰”,然而黄金价格仅小幅下跌,2022年3月美联储议息会议后黄金价格甚至出现小幅上涨,这说明黄金价格可能已经相对充分地消化了美联储紧缩预期。除非美联储紧缩速度和幅度大幅高于当前市场预期,否则不会对黄金价格再度构成利空。如果未来美国经济复苏放缓,美联储紧缩进程放缓甚至再度转向宽松也未可知。任何美联储紧缩预期的边际下降都将对黄金价格构成利好。

(三)黄金价格即将开启中长期上涨周期

美联储实施货币紧缩并不会影响黄金价格的中长期走势。一方面,考虑到美国潜在经济增速已经趋于下降,即便是美联储开启紧缩,预计也很难持续很长时间,紧缩周期可能大幅短于过往周期;另一方面,鉴于美国潜在经济增速并不高,美联储加息高度也将相对有限。即使美联储启动缩表,最终能够落地的缩表规模也不会很大。

短期来看,美联储紧缩可能会一定程度上压制黄金价格的表现,然而,黄金价格同样存在黄金需求持续增长、信用货币价值下降以及不确定性持续上升等多重利好。如果美联储紧缩超预期,那么黄金价格可能出现短期调整,然而在多重有利因素的加持下预计调整幅度也会相对有限。黄金的上述有利因素具有长期性,黄金价格很可能已经开启中长期上涨周期。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论