文|市值榜 祝彰

编辑|徐伟

成立第七年,钉钉决定迈出关键一步:商业化。

3月22日,钉钉在2022年发布会上,向外界发布了商业化产品。此前,钉钉是中国协同办公领域最早吃螃蟹的玩家之一,现在它稳居第一梯队,有5亿用户、1900万企业组织(包括学校在内)在钉钉上办公。

不过,钉钉过去做到的事情,只能称得上是赢了第一次:它积累起了更大的规模,但商业化能力还未被证实;企业数字化转型的需求在迅速扩大,钉钉还需要证明,它能够创造更深的价值。

这也能用来解释为什么钉钉要提出商业化:

它想继续保持自己在协同办公赛道的优势,必须比竞争对手跑得更快,让护城河变得更深;

它想创造更深的价值,但这个目标仅凭自己很难做到,需要用更加完整、平衡、健康的生态,靠生态的力量而非个体的力量,来为企业提供更好的服务,而这个生态要想实现持续地良性运转,离不开健康的商业化。

问题在于,钉钉能不能再一次赢下这场竞赛?它的商业化究竟经不经得起市场考验?

01、to B 的商业化比 to C 更难

讨论钉钉的商业化之前,有一点需要明确:to C与to B的商业逻辑并不相同。

to C的商业逻辑说白了无非一句话——将产品或服务交付给用户,具体的交易模式也无非两种:

实体商品的交易大多是一次性交付行为,生意的持续性在于提升客单价或复购率,不过单次交易的实现形式始终是一手交钱、一手交货;

to c软件产品的交易大多围绕流量赚钱,App是免费的,大规模积聚起流量后,企业再通过电商、广告或是其他路径实现商业变现,生意的持续性在于流量的获得是否可持续、对流量价值的挖掘是否可持续;

这两种模式下,有一点是共通的:消费决策权掌握在用户手中,所以用户对实体商品会有比价行为,对同类型App也会有比较行为。

换句话说,to C场景下,将商品与商品、产品与产品区隔开来的,首先是用户的个人体验,在此基础上,才是规模效应,这也是为什么,C端产品更注重用户体验。

但到了to B这里,原先to C产品的商业逻辑便不再适用。

很多to C产品往往只需要做好用户体验,接下来就能够靠源源不断的流量实现规模化,而to B产品单单做好用户体验完全不够用,因为它需要回答的问题不只是用户喜不喜欢,而是对企业有没有用:能不能帮助企业提升效率、创造价值,在此基础上,企业才有可能产生购买、续订等行为。

这与钉钉在to B服务领域的理解相通,即浅层价值产品可以圈用户,但流失也快,可替代性强。钉钉认为,只有做深价值,为企业提供满足行业属性、业务场景、组织文化的服务,才是行业终局。

我们也看到,钉钉至今的产品演化逻辑,一条是强调与企业共创,通过频繁地与客户共同打磨,进而辨别、挖掘到企业的真实需求,做到快速改进、完善;另一条是抓核心需求,先打造一款不那么完美的产品,再通过版本迭代解决功能及体验问题。

这延伸出一点:to B服务领域,只有对B端服务理解更透彻的玩家,才能走得更稳健及长远,这种理解不仅仅体现在产品、路径等方面,也体现在对市场的洞察及把握上。

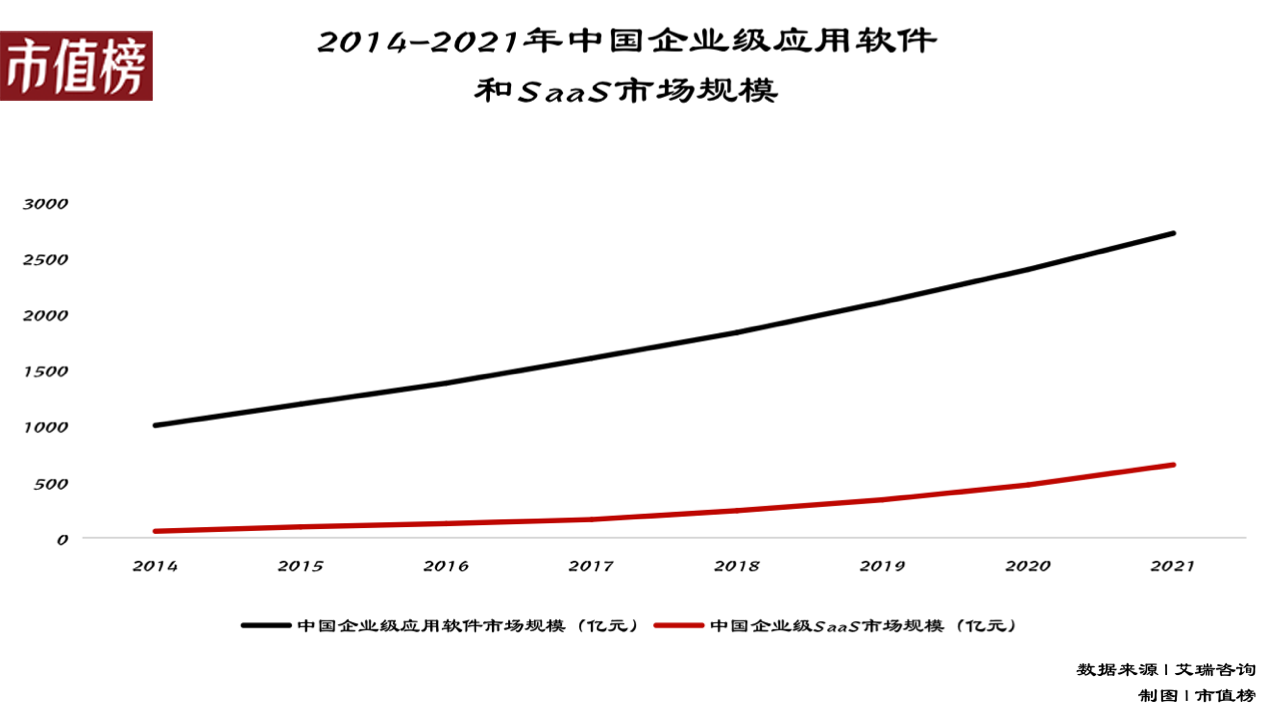

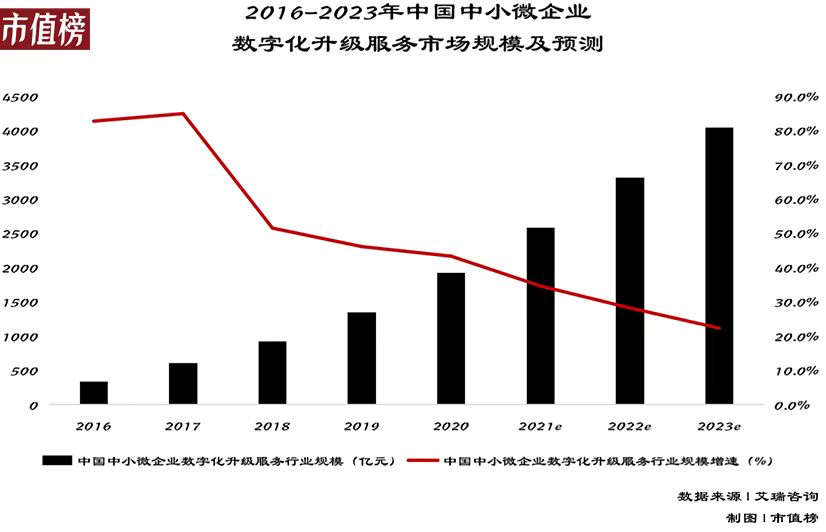

现在的中国,正处于数字化转型的关键节点,过去几年,企业采用云端架构相较于传统IT架构的优势逐渐凸显,Synergy数据显示,2020年起企业对云服务方面的资本支出已经超过自建数据中心的投入。

应用端,过去几年阿里、腾讯等企业在基础层IaaS上的布局之下,国内SaaS行业自2016年之后迈入高速增长阶段,现在新的市场格局正在形成:

第一,行业的进化逻辑开始由供给驱动转变为需求驱动。

比如在提及钉钉为何要在此时正式公开商业化之时,钉钉总裁叶军提到一点,即很多需求是由客户自己提出来的,他们有基于业务或组织数字化方面的诉求。

第二,实力强劲的云服务厂商,会逐渐迈过SaaS软件的成长阶段,构建基于更底层的PaaS服务的平台生态。

海外的SaaS龙头企业Salesforce,其早期通过CRM SaaS取代传统软件,后依托云服务厂商技术能力发展aPaaS,构建产品矩阵,随后进入到构建行业生态平台和海外布局的新阶段。

如此来看,当下钉钉迈出商业化这一步,从某种程度上来说,是基于对中国当下及未来B端市场的理解与判断。

02、钉钉想明白了吗?

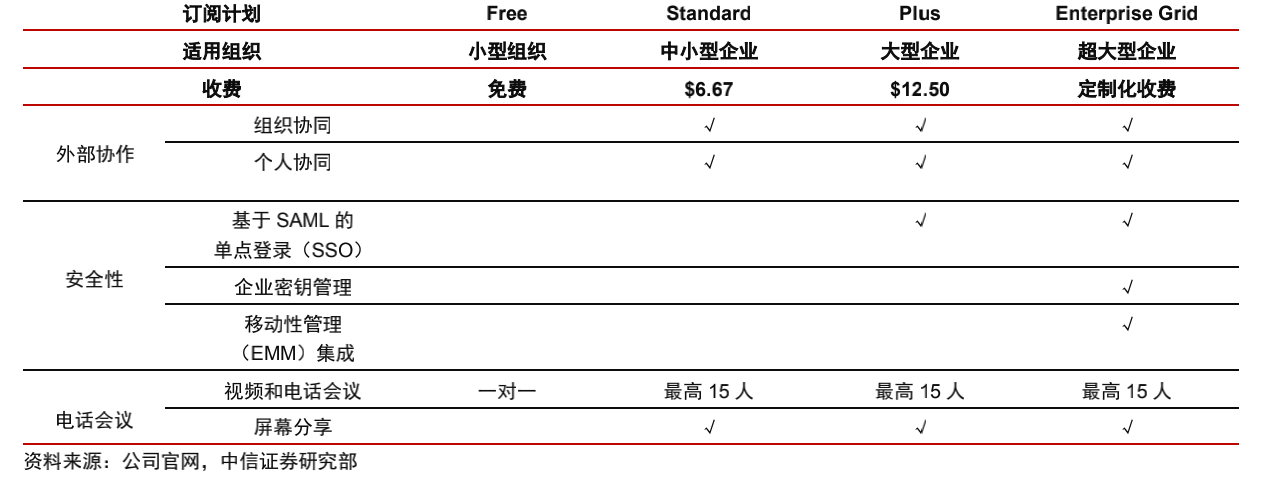

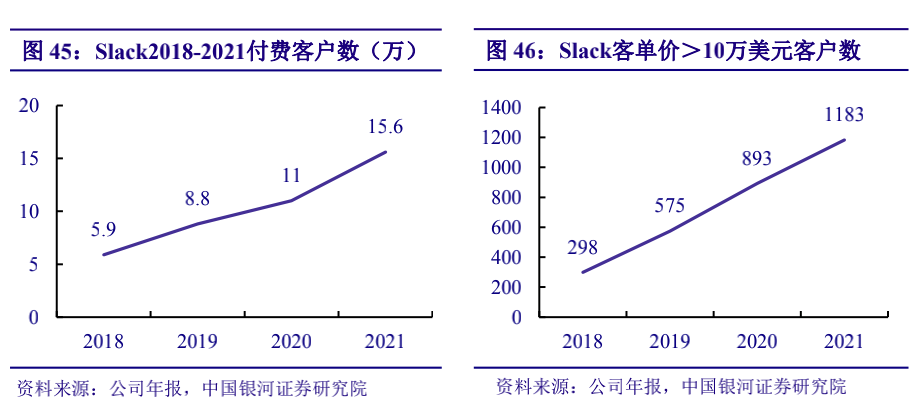

国内外协同办公领域的B端产品,大多数都以订阅模式进行商业化。全球协同办公巨头slack,现在SaaS订阅几乎占到了其营收的100%。

钉钉并不打算沿着这条Pure-SaaS的商业化路径走下去。钉钉在发布会上表示,其接下来的商业化路径共分为四条:

第一, 基于订阅模式的底座“三专”。

钉钉推出专业版、专属版、专有版三个商业化版本。对标slack的Standard、Plus、Enterprise Grid,面向的客户群体依次为中小型企业、大型企业、超大型企业。

这一模式下,有slack这个参考对象,钉钉具备一定的商业想象力,但问题在于它能不能补上过去的短板。

叶军提到,过去两年,钉钉在产品层面经过打磨已经足以规模化面客,组织建设也具备了商业化能力。

钉钉过去以规模化运营为导向,现在对客户进行大、中、小分层,从前线的触达客户到需求响应、到产品承接,服务更具有针对性,对企业的需求了解更深,现在他们的目标,是希望客户更加深度地使用钉钉。

这体现在组织建设上,即现在的组织具备了比之前更强的BD和SA能力。

一个明显的变化是,阿里副总裁库伟近日出任钉钉COO,将主导钉钉大客户战略,推动商业化进程。库伟有着丰富的政企大客户从业经验。加入阿里前,他曾任中国联通市场部副总经理、联通华盛总经理。

钉钉过去没有销售团队,如今宣布商业化的同时,也宣布补上了这一环节。

第二,基于平台生态之上的商业化。

这条路径细分为三个方向:

ISV佣金——钉钉开放平台上集成了大量ISV服务商,他们基于这一开发平台为企业开发定制化应用,钉钉从中抽取一定的佣金及分成;

硬件销售+SDK税收——钉钉与生态内硬件厂商共创,钉钉负责软件开发的部分,硬件厂商负责产品,钉钉从中获得软件开发税收以及硬件销售分成;

ISV服务包——在某家企业购买了钉钉“三专”的某个产品之后,无论是ISV厂商还是当地的服务商、开发商,都可以基于钉钉做进一步的个性化开发,解决的是单一企业更深层次的个性化需求,钉钉将这种服务打包出售。

这种基于平台生态之上的商业化,实际上是钉钉在商业化路径上不同于行业其他玩家的新探索,它会不会抬高钉钉的天花板,取决于两点:

1、钉钉的商业化能否反哺生态,形成良性循环;

叶军曾讲过一个故事,去年钉钉大幅下调生态伙伴佣金后,有一位SaaS软件的CEO专程到钉钉跟他说:这个月我们的现金流终于转正了。

这件事给叶军的触动很大,也让他更加确定,开放是一件正确的事。

这背后体现出的其实是一个选择题:即钉钉是想要更加繁荣的生态,赚细水长流的慢钱,还是自己把事情全部做完成为生态的竞争对手,很明显钉钉选择了前者,这是由钉钉对于生态的思考、定位所决定的,我们在下一部分详述。

2、能否在产品侧获得持续的正向反馈;

参照海外SaaS厂商的发展来看,业务延伸从中小企业向大型企业拓展是必然趋势。比如Salesforce,2003年其客户群集中于中小企业,为它带来的营收是5.1亿美元,再到2015年,它的客户群更集中在大型企业,为它带来的营收是53.7亿美元。

所以钉钉的商业化是否能够创造出更大的想象力,很重要的一个指标,要看他能否被大企业选择并持续选择。

大企业对稳定性、定制化需求较高,考验的是钉钉深度服务的能力,从钉钉的商业化路径来看,这恰恰是钉钉当前的优势,也在某种程度上与钉钉商业化的思考相吻合。

03、边界在哪?

当钉钉变得更加开放,当有越来越多的生态伙伴在钉钉平台上扎根,难免会给外界一种错觉:钉钉在越做越重,它看起来包罗万象,它是中国最大的协同办公平台,但又不仅仅限于此。

发布会上,钉钉给出了它对边界明确的思考:钉钉只做一件事,全面PaaS化。

“钉钉只做基础能力平台,保持协同办公和应用开发平台的定位不变,继续战略投入做文档、音视频、项目、会议等基础产品,其他的都交给生态做,包括行业解决方案,人财物产供销研等通用应用,并将硬件全面生态化。”钉钉如此表示。

过去一年,钉钉提出低代码革命,并把它当做PaaS化的第一步,它提供能加普惠化的应用开发能力。

数据侧的增长反映出钉钉PaaS化的进程在加速。截至2021年12月底,钉应用数增长了5.56倍,钉钉上的低代码应用数超过了240万,钉钉上所有开发者的数量超过190万。

但现在钉钉有了新的思考。

钉钉发现,随着企业业务数字化的推进,低代码只能解决应用大量创建的问题,它不能解决应用被高频使用和应用之间互相连接的问题,很难满足各行各业更深入的业务数字化需求。

因此钉钉提出要做BPaaS,在发布会上发布了酷应用,通过酷应用,业务流程能够以卡片的形式在群聊中完成和被转发。

钉钉有个说法,让过去低频的业务应用在钉钉上被高频使用,主张用数据和连接器,让应用和应用之间能够链接,实现数据的价值最大化。

叶军也曾公开提及,行业所有to B软件的通病在于低频,钉钉希望做的事情,是希望成为信任中介,让SaaS软件供应商有好的平台,能够通过IM高频场景带动低频应用。

顺着这个逻辑重新梳理钉钉的PaaS化、生态化、商业化,那不难发现,现在的钉钉是这样的:

它过去两年强调开放,加速PaaS化,这让它的平台生态走向繁荣,但它不仅仅希望PaaS化带来规模,还希望创造价值。

它选择界定好自己与生态伙伴的关系,它在思考商业化的同时,也在思考如何让生态伙伴赚到钱;

叶军此前曾公开表示,钉钉的目标,是让生态赚到钱。他说钉钉已经不是一家靠自己赚钱的公司,而是让更多的人在钉钉成功,让更多的企业因为钉钉不一样。

过去一年多,钉钉上营收过千万的ISV生态伙伴数量新增了6家,钉钉上近一半上架了应用的ISV公司人融到资,钉钉上纯SaaS在过去一年获得融资总额超过60亿元。

钉钉要的不仅仅是自己赚到钱、生态伙伴赚到钱,将价值做深,促成三方共赢才是更大的目标。

在钉钉看来,良好的商业化,是更加繁荣的to B生态得以成立的前提,此中逻辑在于,当钉钉的商业化模式能够良性运转,依附于钉钉的生态伙伴能够实现增长,这个生态会越来越健康,而处于这个生态下游的B端企业,才是这个生态的最大受益者。

不妨用一个形象一些的比喻来描述钉钉现在的商业化与生态:钉钉过去几年建造了一片果园,后来这片果园里长出了越来越多的果树,这些果树结出不同的果,分散到各行各业规模或大或小的企业中去。

现在钉钉想培养更多的果树,结出更多更饱满、健康的果实,商业化,只不过一种手段而已,目的是果园整体更加健康可持续。

04、结语

在面向B端的企业服务领域,国内市场相比更加成熟的欧美市场,在规模上并不具备可比性。

比如在企业协同办公领域,早期的Salesforce等经过多年发展,早已建立起较强的规模,且率先跑通了商业模式。

国内企业服务市场的这种发展滞后性,有着必然的历史因素,比如国内PC互联网的引入相比美国晚了20年,造成了国内企业信息化发展滞后。

但过去多年,中国互联网企业大多数会上演从跟随、到创新、再到赶超的路径。这个过程往往意味着不断地试错、调整与再试错,尤其对于那些一个行业的头部玩家而言,它们的长大,是一个“摸着石头过河”的过程。

比如钉钉早期迟迟找不到做企业社交的突破口,好在抓住了康帕斯这根救命稻草,走上了与企业共创的道路;它早期在推广策略上曾沿用to C的打法,后来才发现拉新是需要抓企业的关键人物;它过去不够开放,后来发现只有开放才能带来更健康、繁荣的生态;它过去以规模化运营为导向,后来发现只有把价值做深,才是这个行业最重要的;

又比如,钉钉现在率先在中国喊出了商业化口号,它还想为中国软件业蹚出一条新路——用高频的互联网产品带动低频的软件产品的路径。

这条路上充满着不确定性,但这种不确定本身,也藏着对等的想象力。

评论