记者 |

3月23日,齐屹科技(国内运营主体为齐家网,01739.HK)在港交所公布的2021年业绩显示,去年齐家网实现营收11.07亿元,同比增长20.8%;归属于母公司的净利润为人民币0.74亿元,同比增长82.3%。

对于业绩增长,齐家网表示,主要得益于公司推进了SaaS赋能战略。未来,公司将把重点放在加强公司在室内设计及建筑行业的主导地位,提升装修过程中的用户体验。

作为一站式家装服务平台,齐家网的业务主要包括以SaaS为核心的家装赋能平台和主导运营的多个室内设计及装饰品牌等两大业务板块,SaaS及延伸服务收入达到了6.3亿,同比增长17.3%。

同时,在商户数量方面,齐家网保持稳步增长。2021年齐家网平台的活跃付费商户总数达到5799家,同比增长18.3%。

其中,新增活跃付费商户2242家,同比减少14.5%,商户留存率提升至73%,新付费商户留存率达到了81%。

过去一年,在原材料涨价、地产形势下滑的背景下,齐家网仍保持稳步增长。但也需指出的是,相较2020年,齐家网2021年毛利率有所下降。

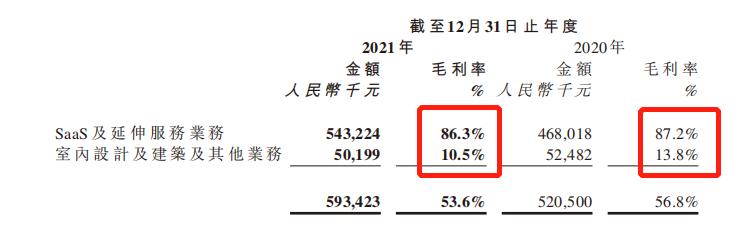

财报显示,齐家网2021年整体毛利率从2020年的56.8%下降至2021年的53.6%。

从财报中可以窥见,齐家网毛利率下滑主要是利润率低的室内设计及建筑业务拖了“后腿”。

可以看到,齐家网SaaS及延伸服务业务的毛利率稳定维持在约86.3%;但室内设计,建筑及其他业务毛利却同比减少4.4%,2021年营业利润约为0.5亿元。

针对毛利率微降,齐家网进一步解释称,是由于去年毛利率较低的房地产精装服务,在去年收入占比增加所致。

据悉,公司房地产精装服务主要涉及室内设计,建筑及其他业务,因此。随着地产精装服务比例的增加,以及室内设计和建筑等业务毛利率的下降,拖累公司毛利率的下滑。

某家装行业人士认为,家居家装作为地产下游行业,盈利出现微降属于常态:“2021年,在房地产调控政策日趋严厉的环境下,不论是新房的供给量,还是二手房的交易都出现明显下滑趋势,而这两大因素都不同程度影响到家装行业的稳步增长。”

此外,据了解,齐家网毛利率下滑或也和原材料涨价相关。2021年,原材料价格的上涨让产业链上的各利益相关方都出现了成本陡增的现象,行业竞争异常激烈,导致不少企业陷入增长乏力或增收不增利的尴尬境地。

“原油、金属等大宗商品的涨价确实会给全球造成很大的通胀压力,对于我们家装行业来说,C端家装用户的装修成本将大幅增加,原材料成本的增加将极大地压缩B端装修公司的利润空间。所以我们需要依靠技术不断提高装修公司的效率,合理的控制施工进度和运营成本,来帮助装企提升运营效率和竞争能力,实现降本增效。 ”齐家网高层在业绩会上透露。

财报显示,齐家网2021年销售成本为5.13亿元,同比增长29.7%,其中室内设计即建筑业务占绝大部分。

成本拉升,将挤压企业净利。截至2021年底,齐家网经调整净利润率为0.2%,同比出现下滑。

可见,尽管2021年业绩表现突出,但面对原料上涨带来成本增加,齐家网未来仍面临盈利下滑的压力。

评论