文|天下网商 朱之丛

编辑|李丹超

“年轻人的小酒馆”有着更大的野心。

日前,主打二三线城市赛道、以9.8元低价、低度酒饮刮起“精酿旋风”的海伦司发布了2021年财报。

尽管身处后疫情时代,线下酒馆的生存情况难言乐观,但海伦司仍然交出了一份不错的业绩答卷:2021年,其总收入为18.35亿元,相当于日均500万元,利润3.05亿元,同比增长率分别达到124.42%和100.21%。

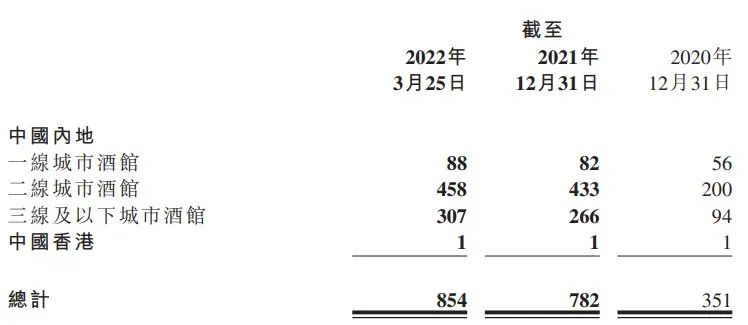

亮眼的增长数字背后,是海伦司的扩张之路。截至2022年3月25日,海伦司在国内已有854家直营酒馆,其中503家是2021年以来开出的新店。

如此大手笔的扩张,也为它带来了相应的负担:原材料成本翻倍增长,租金成本增加,人力成本更是跳涨至3倍以上。虽然削减掉2021年上市所牵扯到的非经营性开支后,海伦司这一年的经调整净利润突破了1亿元,但调整后利润率只有5.4%。

海伦司在财报中提到,未来将继续拓展酒馆网络,加强数据赋能及应用,加大对更广阔下沉市场的布局。

可以想见,“复制已有的单店盈利能力”,依然是海伦司接下去的战略手段。但与此同时,连锁酒馆品牌“猫员外”、RISSE锐肆酒馆、被称作“酒水博物馆”的COMMUNE等竞争对手都已迎来资本加持,各方虎视眈眈。

人均消费50元的“平价酒饮”招牌,究竟还能吸引多少年轻人为之买单?

“性价比”成核心竞争力

即使在工作日的夜晚,坐落于杭州热闹地段的海伦司酒馆依然排起了队。

翻开菜单,海伦司自有品牌的精酿、奶啤、果啤的价格均在10元以下,代销的外部品牌如1664、科罗娜、百威等,价格也是整齐划一的9.8元,而同行平均卖到12元。

相比普通酒吧,“低价”无疑是海伦司的核心竞争力。在这里,人均消费50元,即可和三五好友喝个尽兴。

年轻人对这种“高性价比”的酒饮颇为追捧。在小红书、大众点评App搜索“海伦司”,消费者的评价多数围绕着“便宜”和“氛围”展开:“人均40喝到爽”“买一送一”“颜值超高”“氛围感拉满”……

海伦司部分酒饮

在如此低的客单价下赚取利润,大半要归因于自有品牌Helens带来的成本把控。财报显示,海伦司的自有酒饮贡献了80.2%的毛收益率,而第三方酒饮仅有48.8%。

价格低廉的第一方产品,可谓是海伦司的“杀手锏”:2021年,包括啤酒、酒饮、小吃在内的自有产品,一共卖出了14.3亿元,占海伦司总收入的78%。

除了常规的线下酒馆,海伦司线上生意也做得风生水起:在海伦司酒类天猫旗舰店,人气最高的Helens奶啤月销量达到8000件,葡萄、草莓、白桃等果味啤酒紧随其后。这类度数偏低、口味甜蜜的轻酒饮,正在占据年轻人聚会的C位。

在过去一年里,海伦司的同店销售额增长了32.8%,单店日均销售额接近1万元。考虑到新店开张带来的波动,这个数字可以用“平稳”来形容。

一线打广告,二线做生意

低至9.8元的平价酒水,受到了“下沉市场”的热捧。

海伦司的第一家店铺虽然位于北京繁华的五道口附近,但它距离核心商圈500米之外,因此租金相对低价。创始人徐炳忠原本对海伦司的目标客户定位是“外国留学生”,海伦司“朴实”的价格、不错的环境,的确吸引了周边高校大学生、初入职场的打工人,在此进行低成本消费、社交。

对于想走门店扩张之路的海伦司来说,首店的这套“低价圈粉逻辑”,一线城市并非最理想的舞台。想要吸引更多价格敏感的年轻人,二三线城市注定将成为海伦司的主战场。

目前,海伦司在中国共有854家直营酒馆,其中二三线及以下城市765家,占比89.58%。

从新增酒馆数量也不难看出,海伦司并无转向的意愿:2021年至今,海伦司共在一线城市开店32家,增长率57.14%;在二三线城市开店471家,增长率160.20%。

图 海伦司2021年财报

守稳二三线城市的基本盘,以此为基础上探一线城市,海伦司的战略比较清晰。

这其中,又以二线城市作为核心:依据海伦司财报披露的单店日均销售额估算,二线城市的全年销售额超过其他城市的总和。

以杭州为例,目前海伦司在杭州拥有超过30家直营门店,选址基本以大学生生活区和商圈辐射为主。它没有一线城市的昂贵店租,又比三线及以下城市多出“精致酒饮消费”的土壤,海伦司选中二线城市作为市场切口,理由充分。

相较之下,一线城市的海伦司酒馆,更像是打响品牌声量的广告。

参考2021年新店流水,北上广等一线城市确实呈现出极强的消费力,但计入租金、人力成本后,海伦司在一线的利润率仅有0.01%——就连这个数字,也已经比上一年的亏损15.36%好出太多。

在一线城市搞“平价酒饮”,固然具有话题性,却不是一门好生意。

在二线和三线以下城市,利润率则分别来到了16.92%和23.25%。显然,酒饮成本几乎是固定的,而关键的租金和人力开支,则随着城市的变化大有不同。

海伦司难题:高速扩张VS发展质量

被打上“10元小酒馆”标签的海伦司,也有自己的困境要面对。

“小酒馆第一股”“夜间星巴克”,从上市前,海伦司就已备受瞩目。从股市表现来看,上市至今,海伦司股价均未超过其上市首日达到的最高价25.75港元。截至3月30日港股收盘,海伦司报收14.72港元/股,总市值186.49亿港元。

海伦司董事曾在上市交流会上表示:小酒馆的市场需求远没有达到饱和,“在开到3000-5000家门店之前,我们完全不担心利润稀释的问题。”

不过,高速的扩张,依然引来外界对海伦司发展质量的担忧。

首先,低价位模糊了品牌形象。有投资者认为,海伦司缺乏深厚的商业护城河,一旦与竞品爆发价格战,用户的忠诚度存疑。

其次,受限于酒馆业态的高分散度和低渗透率,像海伦司这样“小而美”的品牌,很容易在规模扩张中触及增长的天花板。

《天下网商》走访了杭州的两家海伦司直营酒馆,一家位于中型综合体内部,人流量相对较大;另一家的选址则较为偏僻,两家门店距离约3公里-4公里。海伦司的低价策略,注定了它的发展要靠继续扩大规模,而规模扩张过程中,单店的坪效是否会被稀释依然要打个问号。

同时,小酒馆做的是线下休闲生意,它不像一些餐饮业态具备强消费属性,工作日和非工作日的客流差距较大,人均消费频次也具有更多不确定性,加之疫情反复可能带来的影响,都加剧了门店流水的波动。

作为一种小众体验型消费,海伦司要“破圈”,就不得不借助种种营销手段。

在短视频平台上,海伦司设立了“告白小队”“聚会游戏”等板块,并发起“可乐桶全国统一姿势”等营销活动,着力放大酒馆本身的社交属性。

海伦司的野心,显然已超出酒饮之外。徐炳忠曾说,要把海伦司打造成“年轻人的线下社交平台”。这名草根出身的70后,看似离年轻人很远,却早早意识到了“酒馆文化”的重要性和复杂性。

对社交文化的宣推力度,也反映在海伦司的财报数字中。2018年,其宣传推广费用仅为520万元,这个数字在2021年上涨至4250万元,3年间猛增7倍多。

当然,线上造势只是锦上添花,重点在于扩张的势头绝不能停下:海伦司此前递交的招股书显示,酒馆数量计划在2023年底增加到2200家。按照这个数目推算,它的目标如今只完成了三分之一左右。

一边是下沉市场的追捧,一边是投资人的青睐,在二三线城市跑马圈地的海伦司,以“小酒馆”这种精致的、半私密的业态迎合热闹的“夜间经济”之余,也在追赶着当代年轻人的社交需求。

微醺、娱乐、氛围感,有关“年轻人的第一杯酒”,看来仍有很多故事可说。但如何把这些故事说圆满,就得交给海伦司自己探索了。

评论