文|佰态

近日,知名私募大V在个人社交媒体上分享了一段视频,一名网红博主拿着茅台酒在一家网红夜店内蹦迪,并称这是现在上海夜店的流行玩法。在“年轻人不爱喝白酒”的论调下,低度白酒却成为天猫酒水2021年第二大热门品类,并受到年轻人的青睐。

年轻人在夜店中喝茅台,间接证明了白酒正替代“黑桃A”,成为他们在特定圈子中身份的新象征。而这一现象在背后折射出的,则是随着Z时代消费观的改变,酒饮行业正迎来新的变化。

数据揭示年轻人饮酒另一面

从整体来看,2021年白酒行业无疑迎来急速增长:根据中国轻工业联合会公布的2021年我国轻工业经济运行情况显示,酒饮料行业利润增速超过20%。国内包括宜宾、遵义、仁怀、泸州等地的酒业产值大多迎来增长,但具体到细分酒饮赛道却有不同。

首先是年轻人的确拥有“白酒饮用障碍”。据相关调查数据显示,21%的90后从不喝酒,64%的90后喝啤酒,仅有5%的90后喝白酒。而造成年轻人不喝白酒的障碍则是:酒精度数过高、优质白酒价格高、真伪难辨、酒桌文化等。

同时根据抖音平台酒水兴趣用户分布显示,30岁以下的消费者从偏好度、白酒购买渗透率以及购买人数占比这些数据来看都相对较低,但是30岁却成为一个白酒消费的转折点。随着90后迈入而立之年,整个群体也会进入到白酒消费力最旺盛的阶段。

相较于高度数白酒在年轻人群体中的“尴尬”地位,越来越多的年轻人开始积极拥抱低度酒。尤其以果酒、预调酒、苏打酒、米酒这类酒精度数在0.5%-12%之间的品牌正迎来集中爆发。

数据显示,2017-2021年中国低度酒销售市场规模整体保持高速增长态势,预计2022年将突破5000亿元。同时在2021年“双11”购物节期间,天猫平台低度潮饮酒购买人数增长超50%,总成交额接近白酒,成为酒类第二大品类。

同时值得注意的是,女性群体又在低度酒销售市场中占据巨大份额。根据 CBNData报告,低度酒产品营造的优雅、时尚元素导致女性消费人数增速明显高于男性消费者。

第三则是酒饮行业呈多元化发展。主流的白酒、葡萄酒渗透逐渐下降,而啤酒、洋酒和果酒的品类渗透在提高。依据不同口感、场景、包装等元素,酒饮行业开始呈现百花齐放的状态,比如“十七光年”将米酒与花果进行结合、“知醺”开发出酸奶与果酒的组合等。

最后,则是酒饮高端市场迎来爆发。《2020-2021中国酱酒产业发展报告》显示,未来十年,在白酒的高端和次高端消费中,酱香酒将占据2/3左右的市场份额。白酒消费升级叠加理性消费崛起,中高产家庭人群将成为高端白酒消费的核心群体。

资本催熟新酒饮品牌

资本对于国内酒饮市场变化的察觉尤其敏感,从投融资数据来看,2019年起低度酒赛道开始走上快速道;2020年年中开始,资本层面的密集布局催熟了低度酒行业;到了2021年,低度酒行业迎来巨大爆发。

据不完全统计,在过去的2021年有近40家新酒饮企业获得资本融资,仅上半年累计融资额就超过30亿元;同时,诸多知名白酒、啤酒企业亦都相继推出低度潮饮,抢滩新品类。

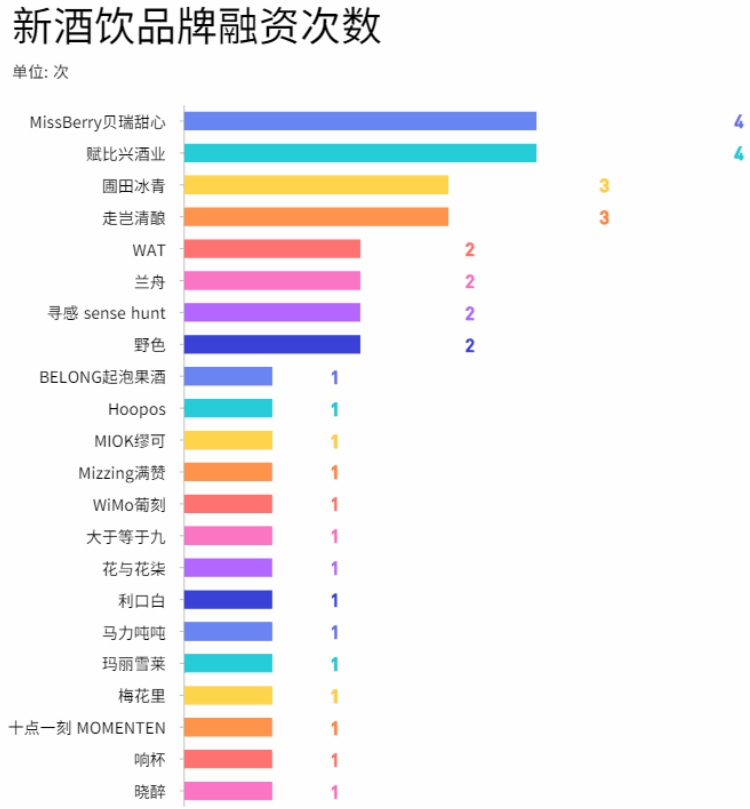

去年4月,响杯、赋比兴酒业、WAT预调酒等企业相继完成千万级人民币融资;5月,MissBerry贝瑞甜心获得超亿元人民币融资;6月,走岂清酿、醉鹅娘、布鲁大师等获得千万级人民币融资;8月,冰青、兰州等品牌再获千万人民币融资……仅四个月的新酒饮融资事件已经超过了2020全年。

图表 截至去年11月15日酒饮品牌融资次数(云酒头条制图)

总的来看,截至2021年11月15日,共有22个低度酒相关品牌获得融资,其中MissBerry贝瑞甜心、WAT、赋比兴酒业、寻感sensehunt、野色和走岂清酿等6个品牌,均获得年内2次融资。2021年低度酒相关品牌融资数量达24起,披露融资金额超5亿元。在稍显拥挤的新酒饮赛道,包括经纬中国、高瓴资本、源码资本、腾讯资本、梅花创投等机构都纷纷涌入抢占标的。

另一方面,对于资金充足的大型酒企及跨行业的各类“金主”而言,寻求优质资产进行整合重组也成为重点方向。例如古井贡酒并购明光酒业,国台酒业并购茅源酒业,豫园股份相继并购金徽酒和沱牌舍得,大豪科技、众兴菌业等上市公司。

年轻人喝酒背后的“新社交”

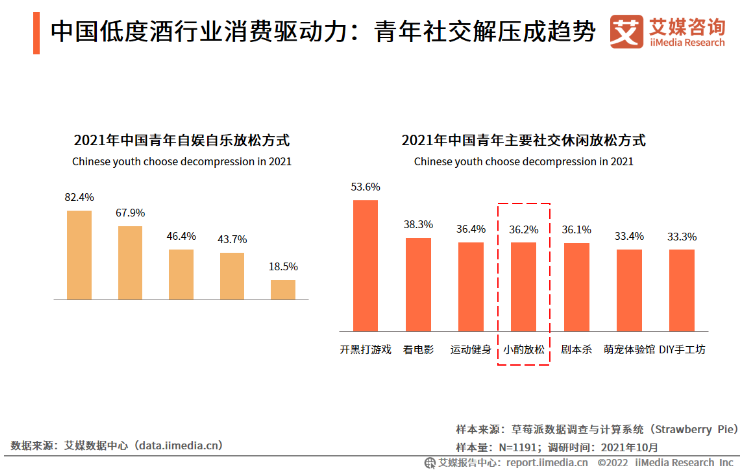

新酒饮品牌迎来集体爆发的背后体现着年轻群体消费观念的改变。低度酒的火热,本质上代表着年轻人从取悦他人,向着取悦自己的转变。高度白酒向低度酒的转变,同样也体现出年轻人对于复杂社交及应酬的抵触,转而偏向小关系圈层的社交接纳。

同时年轻人时刻都需面对社会的各类压力,这种情况下低度酒带来微醺的同时又不会让人大醉,足够年轻人在上班后排解苦闷的同时又不影响第二天的日常工作。

由此看来年轻人并非不爱喝酒,但不能像白酒以牺牲口感为前提,也不能像啤酒以损害身体为代价。健康饮酒、适度饮酒带来的零糖低卡无麸质的低度酒自然成为年轻人热衷的类型。

酒类放到当下来看,作为社交途径的重要构成部分依旧具有不可替代的作用,华兴资本集团董事长包凡曾表示:“酒饮作为一种社交货币和性格符号,在代际文化交替的过程中,需要出现一家可满足多种消费场景和个性化消费需求的巨无霸酒企。”而当酒类消费主力来到Z时代人群中,饮酒带来的社交场景无疑也会带来更多的拓展。

新酒饮之后

同所有行业发展的规律类似,新酒饮也会呈现螺旋上升的发展形式。资本对于新酒饮品牌的重仓,会引发越来越多的品牌进入赛道并形成充分竞争。而预计在不久的未来,也将有大批新酒饮品牌由于各类问题面临死亡,同时伴随着行业不断调整,新酒饮也将真正迎来产业的高质量、高水平发展阶段。

可以预见的是,今年低度酒市场竞争将加剧。低度酒处于“有品类、无品牌”的阶段,同时同质化严重将加剧市场的洗牌。在此基础上,强供应链、品牌、渠道的低度酒品牌无疑更加具有竞争优势。

第二则是以果酒为代表的健康酒饮品牌将持续受到市场的热衷。和白酒相比,果酒酒精度低,对人体和神经没有强烈的刺激感,且富含糖、酯类、多种维生素及人体必需氨基酸等营养物质。以果酒为代表的健康饮酒偏好,将成为年轻人接下来的选择。

第三是多元化不断拓展。这里的多元化不仅指品类、口味的多元化,还代表着多元的消费场景。对于品类及口味而言,虽然白酒仍是第一大类,但米酒、洋酒、果酒、葡萄酒、精酿等品类正在不断“抢占”消费者的酒杯。对于后者而言,酒企急需对自身消费场景进行挖掘和塑造,从相对新兴、小众的细分品类走向广泛和高频的大众市场。

最后,则是整个行业正朝着规范化发展不断演进。随着啤酒行业从诸雄混战到进一步分化,接下来白酒行业的分化调整也接近尾声,优质的酒品仍将是资本及消费者争夺的重点。

评论