英国脱欧公投一周多后,市场从震惊中的短暂喘息令恐慌情绪指标大幅下跌,追踪这一指标的投资者因此遭受损失。

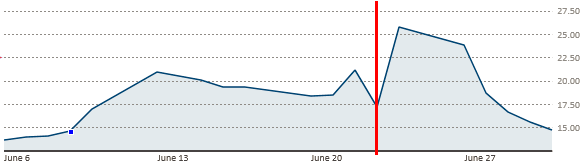

CNBC的报道说,随着市场从公投造成的冲击中反弹,芝加哥期权交易所市场波动性指数(CBOE Volatility Index,VIX)上周下跌11点,跌幅达到42%。这是该指数自1993年推出以来的最大单周跌幅。

波动性指数又被称为“恐慌指数”,它显示了交易员的风险对冲程度。该指数是由标普500指数期权价格计算得出,许多市场参与者将它视作对冲股价下跌风险的途径,具体工具包括许多追踪这一指数的交易所交易产品和期货产品。这里的逻辑很简单:当股市下跌时,市场的恐慌情绪和不确定性就会上升,波动性指数便会因此上涨,而追踪它的产品就有望因此获利。

虽然波动性指数通常追踪过去短时间内的波动性,上周却发生了有意思的现象:在脱欧公投进入市场视线之际,虽然实际波动性上升,但期权价格所暗示的波动性反而大幅下跌。

原因之一是,投资者情绪在公投结果公布前后“大转弯”。纽顿咨询公司技术分析师纽顿(Mark Newton)对CNBC说:“许多人被公投结果吓坏了,于是开始做多(波动性);但当人们发现情况没那么糟糕的时候,立刻出现了大量卖空波动性的交易。”

另一个有助于波动性指数回落的因素是,标普500指数上周大涨3.2%。由于波动性指数追踪者市场中的恐慌情绪,它的走势更有可能与股市相反。

“恐慌指数”这一不寻常的表现,让那些此前决定做多波动性指数相关产品(比如VIX期货和VXX交易所交易基金)的投资者遭了秧。随着波动性指数回落,有些投资者不仅完全吐出了公投当日所取得的收益,而且还遭受损失。

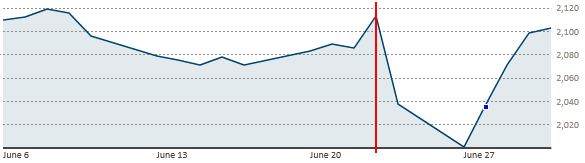

彭博的报道中提到的iPath标普500波动性指数短期期货交易所交易票据(IPath S&P 500 VIX Short-Term Futures ETN)可以作为一个例子。这种做多波动性的票据在脱欧公投次日飙涨24%,自那之后便下跌18%。

过去六个月,波动性指数的平均水平较去年上涨了8%,但VXX交易所交易基金下跌31%。同一时间段内,VXX交易所交易基金吸引近10亿美元新入资金。上周,这种票据下跌20%。

交易所交易基金(ETF)策略师纳斯鲍姆(Roger Nusbaum)在财经网站Seeking Alpha上分析了这一现象。他认为,波动性指数偶尔有可能与股市一起下跌,而这正是6月25日(周一)发生的情况。他说,股市与波动性指数不是直接因果关系,更多的是类似基于经验的股市与黄金之间的关系——金价倾向于与股市反向波动,但也不是必然。

但他强调,波动性指数偶尔与股市同向波动,这并不必然意味着利用波动性指数是个糟糕的注意。它可能只是没有一些投资者期望的那样高效。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

更多天下事,请戳天下首页(tianxia.jiemian.com)。动动手指,长按二维码,关注【最天下】微信公众号:theveryworld(如果长按不行,就麻烦看官扫下呗)

评论