文|餐饮老板内参 陈黎明 孙雨

西贝的创始人贾国龙曾坦言,早餐是快餐中的中餐,要应对顾客不断上涨的口味需求之外,还要有好的性价比,满足了这两点以外,还有早餐的选址、高成本以及竞争对手太多。贾国龙这番话大概意思是“早餐不好做”。

但3月底,贾国龙功夫菜的早餐做出来了。

01 贾国龙功夫菜进军早餐

北京首钢园的那家贾国龙功夫菜似乎是品牌创新的试水基地,很多新变化都从这里开始。三月底,贾国龙功夫菜的微信粉丝群里弹出消息:“要做早餐了”。

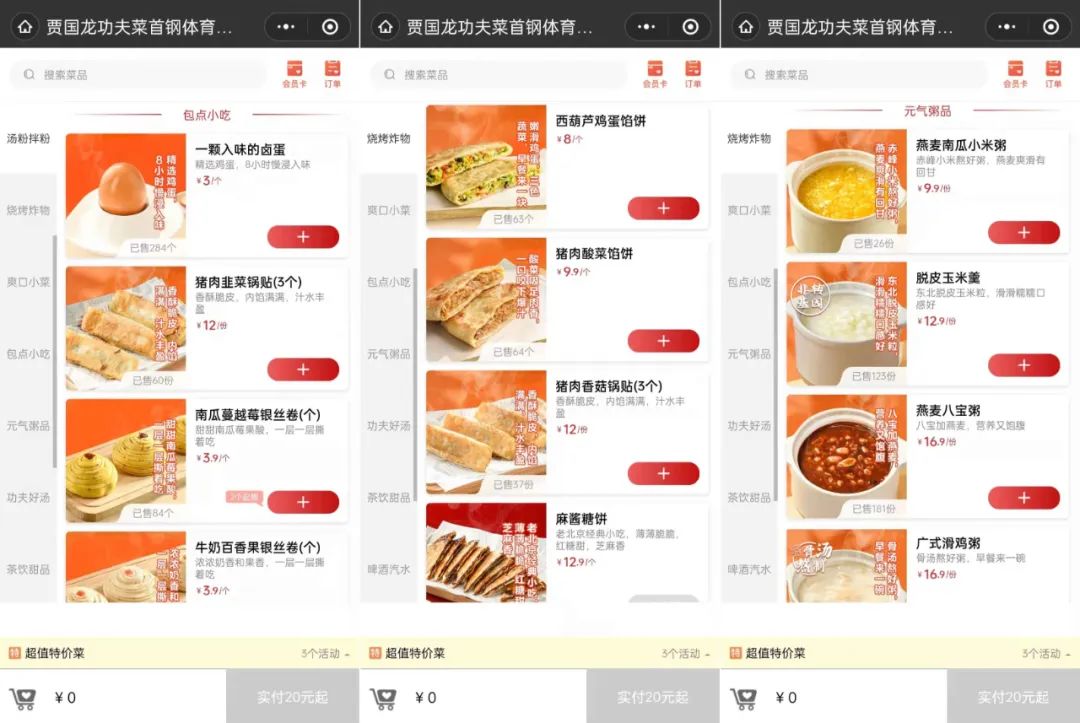

点餐页面显示,这家店有卤蛋、锅贴、馅饼、蒸包等8款包点小吃和小米粥、八宝粥等6款粥品。早餐板块中,最热销的是3元/个的“一颗入味的卤蛋”,3月30日上新以来,已经卖出了284个,多数早餐单品的销量在三四十到一百出头的范围内。

早餐定价和贾国龙一贯的画风一样,小贵。粥品类较为明显,6款粥中,4款粥的单价都达到16.9元/份,生滚牛肉粥卖到了19.9元/份。

盘点一下,内参君发现,卖早餐的快餐真不少。

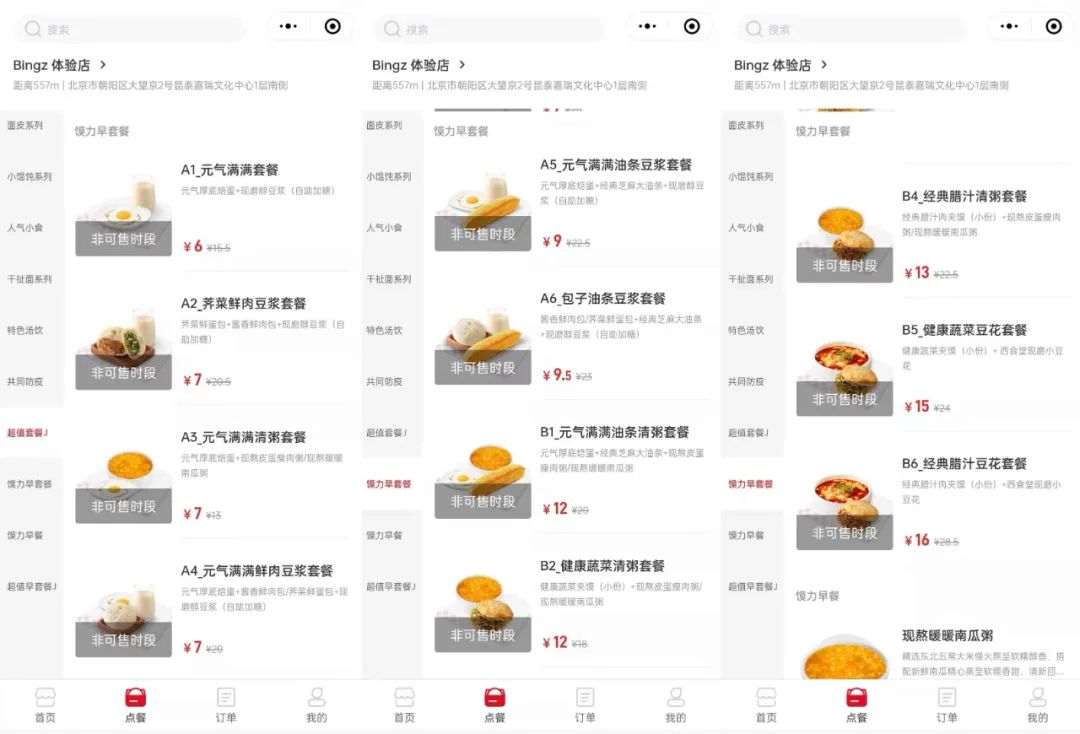

西少爷也卖早餐了。西少爷的早餐SKU比较多,小程序点餐页面显示:西少爷的Bingz体验店一共有12款“馍力早套餐”,6款“馍力早餐”(单品),还有8款多数门店没有卖的“超值早套餐J”。

“馍力早套餐”是一个6元起的系列,每个套餐都有两款产品,最便宜的A1_元气满满套餐,包含一个煎蛋和一杯豆浆,一份6元。“超值早套餐”系列的每个套餐有三款产品,价格在14.39元到28.39元之间。

快餐品牌做早餐,最典型的例子还是肯德基、麦当劳。实际上,大家耳熟能详的老乡鸡、和合谷、南城香等连锁快餐品牌,早已是早餐“老手”。只是,这些品牌的早餐线并没有推广到全部门店,仅为部分人所知。

02 连锁快餐,终将瞄准“早经济”

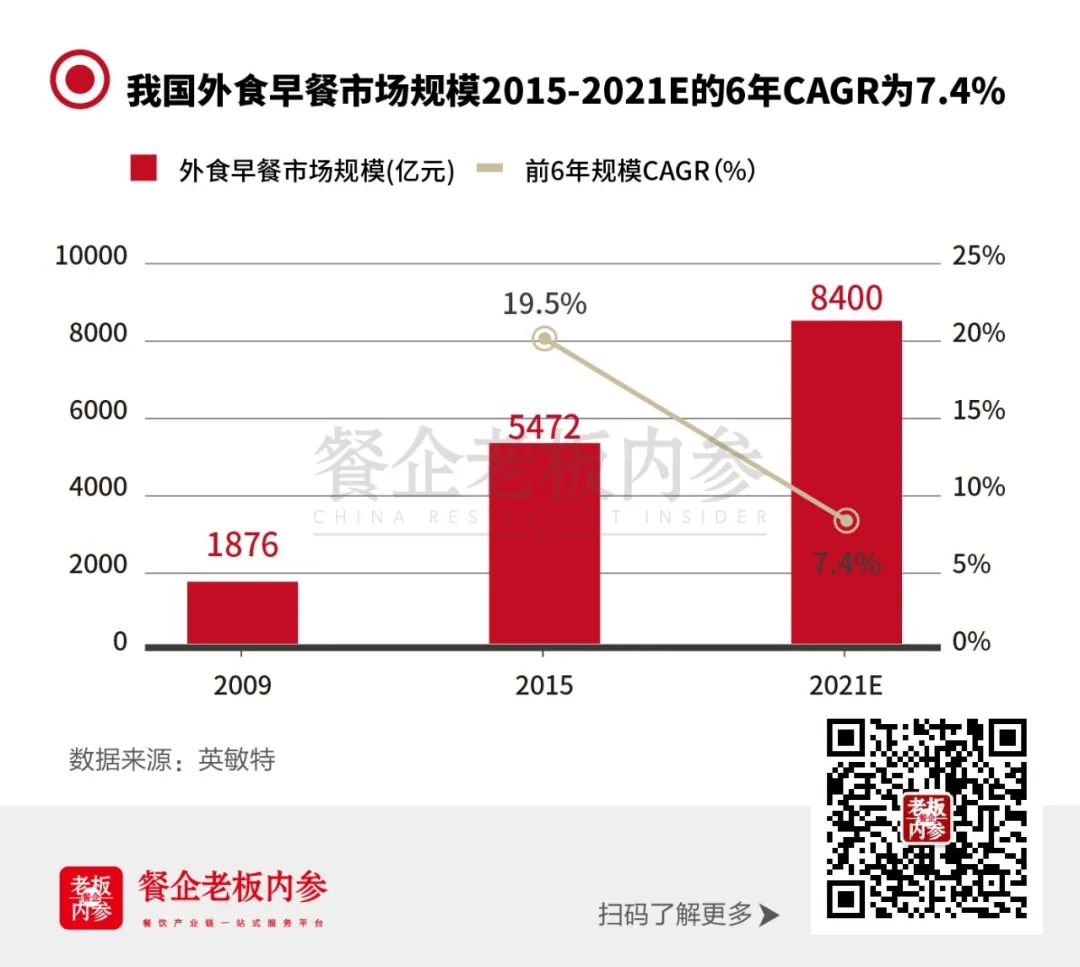

早餐市场规模庞大且增速迅猛。

英敏特数据显示:我国早餐行业市场规模预计在2021年将达8400亿元,2015年-2021年期间,行业年复合增长率(CAGR)为7.4%。

我国各地早餐文化各不相同,不说淀粉类,产品就不相同,单单是豆腐脑,一个甜咸都能争出两派。最终,哪一地的早餐都不太容易“走出去”,一地的早餐交给一地的夫妻店、路边店。

早餐想要做成连锁,难。但连锁快餐想要加早餐,似乎稍微容易一些。

连锁快餐品牌具有做早餐的优势。

首先,食安更稳。早餐具有高频刚需的属性,相对于午餐晚餐,消费者对早餐的要求更多是求稳,食品安全过得去,再谈风味口感。消费者品牌意识提高后,品牌认知度高的连锁餐饮品牌做早餐,产品的食安和口味有品牌背书,更有竞争优势。

其二,出餐速度够快。连锁快餐品牌的供应链优势能帮助早餐产品快速出餐,这对当下的消费者来说十分重要。《2021年中国早餐市场分析报告-市场竞争格局与未来动向研究》数据显示,2014-2020年我国早餐外食率从41%升至44%,预计未来几年外食率仍将继续攀升,随着平台“晚定早送”等功能的推出,外卖在早餐消费中的占比愈来愈高。

其三,供应链链条成熟,连锁品牌更有成本议价能力。

不回笼建德豆腐包创始人张敬伟表示:“随着千味央厨企业上市,各种品类的早餐品牌逐渐出现,已经基本能够满足现在年轻人的刚性需求。所以餐饮企业采购半产品的成本较低,简单加工即可售卖,工序不复杂。”

连锁餐饮可以借助体量优势降低原材料成本,快速复制良好的早餐模型,借助既有门店形成声势。中小规模的早餐店,本身在原材料采购方面不具备规模优势。冷链物流市场不断扩大,早餐店通过该渠道采购半成品、速冻食品等产品,在某种程度上有助于降低其成本。

其四,成为品牌新增长点。受到疫情长期影响,以及餐饮竞争日益激烈,餐饮品牌亟需寻求新的盈利增长点来弥补。

“疫情对早餐的影响相对较低,所以增加早餐对餐厅来说是一个很好的补充,提高人效坪效,加强门店盈利能力。”张敬伟说道。

他还认为,早餐能够延长餐厅营业时间,平摊营业成本。尤其是在做午餐和晚餐品类基础上,增加早餐相对更容易,就像煎饼单品类虽具备较强的早餐属性,但是做午餐和晚餐就很难。

比如,肯德基早餐最初供应时间是7点-9点30,2009年4月20日起,南京、常州等部分城市的早餐供应时间改为6点-10点,到2014年,全国大部分早餐供应都改为6点-10点。

肯德基早餐就是这样兴起的。2000年初,进入中国市场十余年、在中国开出上百家门店肯德基开始做早餐。肯德基强调,早餐要低价、中式特色、健康、年轻化,配上完整的营销推广,完成年轻人“早餐升级”的市场教育。

一个饼或者油条,香脆,一份豆浆或者粥,浓郁,平价又贴合中国人的胃口,搭配营销推广,肯德基6元早餐走红,成为一代人的早餐记忆。

有品牌背书、供应链支撑,连锁餐饮可以在原租金、人力成本的基础上,延长营业时间,将早餐变成品牌新的增长点。疫情后,餐饮企业经营受影响,不少品牌开始考虑增加或者推广早餐,以提高品牌收入。

餐饮行业朝着连锁化品牌化的方向发展,早餐终将成为连锁餐饮建设自己品牌“大厦”的一块砖。

03 近万亿早餐市场,谁有机会称霸?

盯上早餐市场的不止是各大餐饮连锁品牌。

企查查数据显示,近五年左右,早餐相关企业注册数量猛增。2019年至2021年,每年新增品牌都在4.5万家左右。2022年仅第一季度,早餐相关品牌注册量达到了近万家。

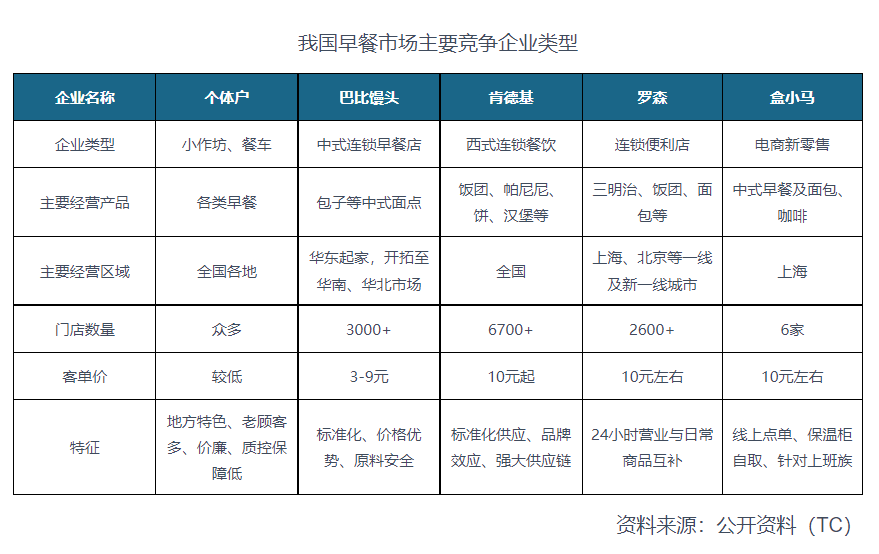

目前,我国早餐市场主要有这几类玩家:个体户夫妻店、巴比馒头等连锁早餐品牌、肯德基等连锁餐饮品牌、罗森等连锁便利店、盒小马等生鲜电商平台的线下早餐门店。

除了前文提到的肯德基、西贝等餐饮连锁品牌,早餐连锁店也是早经济大军中的“潜力股”。2020年底上市的巴比馒头,在全国已经开出3881家门店;全国连锁早餐品牌早阳包子,门店数超过3000多家;三津汤包已经拥有1300多家门店,汤包品牌老台门门店数量也有5000家多家门店……

另外,以零售模式打入的便利店、新零售电商,也分割了一部分早餐市场。7-11、全家、京东等便利店,依托庞大的门店布局,以及便捷、快速的属性,成为了不少年轻人的早餐选择。有报告显示,目前便利店购买早餐的消费者已经占到了29%。

虽然玩家类型不少,但目前,早餐还是夫妻店的江湖。

爱早点供应链创始人张桓介绍,全中国有将近500万家夫妻老婆店做早餐生意。这些面积狭小、多数只有夫妻二人经营的早餐店有着做早餐的先天优势。

“早餐店客单价低,做早餐的逻辑之一就是要控制成本,门店最好要小,5㎡就够,尽量不要招很多员工,控制人力成本。”

张桓认为,比起餐饮,早餐更像是零售。“早餐现在供不应求,只要你在一个人流量不错的地方开早餐,不敢说生意会很好,但一定不会很差,大家对早餐的需求不高,早餐店只要提供产品,满足供求关系就可以了。这也是餐饮业整体内卷、升级,但是在早餐上不明显的原因。”

说到连锁餐饮品牌做早餐,他认为,许多连锁餐饮品牌并没有摸透做早餐的逻辑。“疫情后很多连锁餐饮品牌开始做早餐了,包括之前的一些其他餐饮品牌像肯德基做早餐,虽然样子新,但是对整体的早餐市场来说,对这近500万家夫妻餐饮店来说,影响并不大。”

当下的早餐市场,依然是夫妻老婆店占据主流,而连锁餐饮正在逐步“侵入”。

近万亿的早餐市场,谁有机会称霸?

评论