记者|张乔遇

2020年10月挂牌纽交所的名创优品(NYSE:MNSO),市值曾一度达到107.74亿美元的高点,短短一年多市值大幅缩水,截至2022年4月6日公司总市值只有24.36亿美元,较最高点缩水77%。

近日,美股遇挫的名创优品开始谋求港交所的双重主要上市,美银证券、海通国际、瑞银集团为其联席保荐人。

公司财报业绩表现并不出彩,报告期公司营收不增长净亏损不断扩大,拓店扩大下沉市场的同时还面临单店收入下滑、亏损扩大的困局,未来致力于加码“潮玩市场”的名创优品,能靠此找到自己的第二增长点吗?

单店收入下滑

名创优品由叶国富和杨云云夫妇于2013年创立。从10元店做起的叶国富,曾凭借连锁饰品店“哎呀呀”大火。

国元证券(香港)研报显示,“哎呀呀”于2006年起进入快速拓店期,2012年前后,最高门店数达3000家,SKU超5000个,年销售额超18亿元。

但由于哎呀呀的品类单一,行业门槛和天花板相对较低,后期发展受到同质化竞争打击。

名创优品于2013年在中国开设第一家门店,截至2021年12月31日在全球拥有5000多家名创优品门店,其中中国有3100多家,海外大约有1900家名创优品门店。

根据弗若斯特沙利文报告,2021年公司通过名创优品门店网络销售的产品GMV总计约180亿元,成为全球最大的自有品牌生活家居综合零售商。包括生活家居、小型电子产品、包袋配饰、美妆工具、玩具、纺织品、零食香水、文具礼品等。

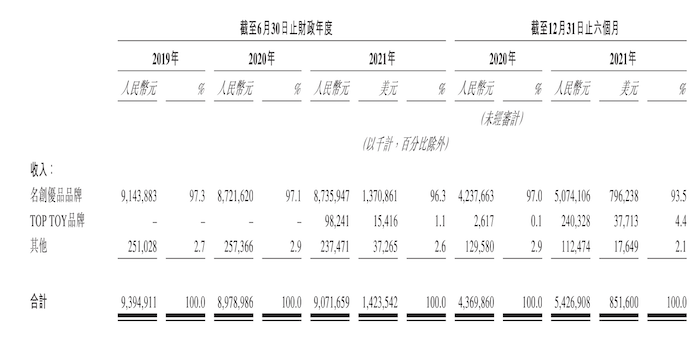

目前,名创优品品牌发展也陷入增长停滞。报告期(2019年6月30日至2021年6月30日止的年度数据)各期末,公司名创优品的门店数量分别为3725家、4222家、4749家,在不断扩张。

其中来自国内的名创优品门店主要为名创合伙人门店(加盟),来自海外的名创优品门店则更多的为代理商门店。未来,名创优品仍将扩张门店作为第一大目标,致力于向低线城市拓店以打通下沉市场。

虽然门店数量在不断扩大,但来自名创优品的收入却停滞不前。报告期公司来自名创优品的收入分别为91.44亿元、87.22亿元和87.36亿元。

按照各年名创优品品牌的收入除以对应门店数量来粗略估计单店收入,报告期公司名创优品的单店收入分别为245.47万元、206.58万元和183.95万元,单店收入不及从前。

推广和广告开支大增

报告期,公司销售产品的主要成本为存货成本(库存成本),即已售存货的账面价值和存货减值,该项成本占到公司成本项下的98%以上,报告期分别为68.84亿元、62.47亿元和66.41亿元。

2021年6月30日止的12个月中,公司成本支出增速大于收入,导致当年毛利从上年27.32亿元下降至24.31亿元。

实际上,公司近几年做了不少广告宣传。包括制定IP战略联名迪士尼、漫威、三丽鸥、故宫、bilibili等。如2019年合作故宫推出联名款香薰、香水等商品;近两年公司还寻求当红流量明星代言,包括2020年5月公司宣布王一博和张子枫为公司名创优品全球品牌代言人,2021年6月再次官宣陈飞宇为新一任代言人等。

反应在财报上,公司2019年财年销售及分销开支为8.18亿元,占当期毛利约33%,至2021年财年,公司销售及分销开支达到了12.07亿元,占当期毛利约50%。

其中来自推广和广告的开支从2020年6月止一个会计年度的1.28亿元同比增长67.22%至2021年6月止一个会计年度的2.15亿元,占当期销售及分销开支的比例从上一年度的10.79%扩大至17.8%。

但公司总收入未有大起色,报告期公司总收入分别为93.95亿元、89.79亿元、90.72亿元,三年复合增长率为-1.16%。同期净亏损分别为2.94亿元、2.60亿元和14.29亿元,其中2021年净亏损相较于上年同比扩大了5余倍。对此,公司表示为是由于受到疫情的负面影响导致。

另一方面,如何管理海量SKU和对应库存也是公司面临的一大问题。截至2021年6月30日止财年,公司在“名创优品”品牌下平均每月推出约550个SKU,为消费者提供超8800个核心SKU的广泛产品组合,其中绝大部分是“名创优品”品牌。

在TOP TOY品牌下提供了约4600个SKU,涵盖8个主要品类,包括盲盒、积木、手办、拼装模型、收藏玩偶、一番赏、雕塑和其他潮流玩具。

招股书显示,公司报告期存货分别为13.09亿元、13.96亿元和14.96亿元,存货周转天数分别对应为63天、78天和79天。有所增加。

寄希望于潮玩市场

第一成长曲线增长渐缓情况下,公司将第二成长曲线定位于潮玩市场。

2021年12月,公司推出TOP TOY,截至2021年12月31日共有89家TOP TOY门店,截至2021年12月31日止六个月,TOP TOY品牌为名创优品带来2.40亿元收入,占当期总收入的4.4%。

TOP TOY截至2021年底推出了4600个SKU,涵盖8个主要品类,包括盲盒、积木、手办、拼装模型以及收藏玩偶等。该年GMV为3.74亿元,在中国潮流玩具市场以品牌线下门店为主要GMV来源的参与者中排名第三。

中国潮玩行业竞争格局较为分散,泡泡玛特优势突出。弗若斯特沙利文报告显示,2021年中国潮玩公司CR5达21.4%,泡泡玛特以41亿元GMV占11.9%的市场份额领跑行业。

浙商研报显示:平台型公司相较于渠道商销售体系铺设更为完善,品类较少但自有及独家爆款IP势头强劲。潮玩行业十分注重IP的竞争力和IP研发及运营情况,顶级的潮流内容资源和强大的IP挖掘及运营能力、卓越的全渠道网络以及优秀的品牌形象为中国潮玩零售市场的入行门槛。平台型公司如泡泡玛特、52toys等,一般以此为标准,构筑产业链价值。而以渠道核心竞争力孵化的如TOPTOY等为代表的渠道商类公司也在利用自身优势不断追赶行业发展的脚步。

目前,TOP TOY在IP创作上以7:3的商业为主,即70%外采+30%原创,其IP壁垒并不高。此外还需支出的是,潮玩市场也存在业绩不及预期的风险。

近日泡泡玛特公布的年报数据显示,2021年泡泡玛特营收44.9亿元,同比增长78.7%;净利润8.54亿元,同比增长63.2%;公司毛利率下滑至61.4%,上一年同期为63.4%。业绩不及中泰证券等部分机构预期。财报发布后,公司股价从上午休盘时涨6.67%立即转跌,一度跌超8%。

评论