记者|张乔遇

从兄长控制的公司采购原材料,再销往岳父兄长的公司,恒普科技新增的宽禁带半导体设备销售什么情况?

近日,宁波恒普真空科技股份有限公司 (简称:恒普科技)向科创板递交的招股书获受理,方正证券系公司保荐机构。公司整体规模较小、产品聚焦于金属粉末注射成型设备,此轮募集3.52亿元主要用于扩产宽禁带半导体及金属粉末材料用高端热工装备。

值得注意的是,报告期公司对合盛硅业(603260.SH)的销售收入占宽禁带半导体设备销售收入的97.07%,同时合盛硅业的实际控制人之一罗立国还与公司实际控制人刘鹏的岳父系兄弟。随着关联交易的扩大,公司产品单价、毛利率均有不同程度下滑,关联交易是否公允也值得关注。

产品结构单一

恒普科技是一家以材料研究为基础,以高温热场环境控制为技术核心的金属注射成形(MIM)领域和宽禁带半导体领域的设备供应商。

报告期各期(2018年至2021年1-9月)公司营收分别为9044.24万元、1.85亿元、2.15亿元和2.57亿元;扣非后归母净利润分别为1020.64万元、2721.39万元、3200.85万元和2972.19万元。

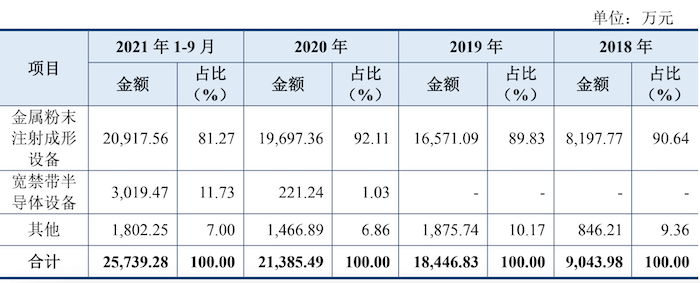

目前,恒普科技主要收入和利润来源于公司金属注射成形(MIM)设备的生产和销售,公司产品结构相对单一。报告期内,公司金属注射成形(MIM)设备收入占主营业务收入的平均比例在85%以上,包括MIM真空脱脂烧结炉和MIM连续脱脂烧结炉两大产品。

公司该领域同行业可比公司包括奥特维(688516.SH)、精功科技(002006.SZ)、北方华创(002371.SZ)和晶盛机电(300316.SZ),每家的营收规模均达到十亿级别,且旗下设备种类丰富。如上述四家中收入规模最小的精功科技产品就包含了建筑建材专用设备、轻纺专用设备、太阳能专用设备、智能装备等。相较而言公司业务规模较小。

截至招股书签署日,公司有12项发明专利,奥特维与晶盛机电发明专利均在50项之上,不仅如此,公司发明专利集中于2018年以前获取,半数以上于2016年之前取得,近三年未取得新的发明专利。

截至招股书签署日,公司形成核心技术4类(温度控制、气氛/压力控制、气流控制、其他技术),具体分成15项核心技术,这些技术大多围绕MIM领域,应用于宽禁带半导体领域的核心技术仅3项。

与兄弟公司关联交易

2021年1-9月,恒普科技的宽禁带半导体设备销售额大幅提升,占当期营收比重从2020年的1.03%上升至11.73%。

招股书显示,报告期内,公司宽禁带半导体设备收入主要来自于合盛硅业。2021年1-9月,公司对合盛硅业的销售收入占宽禁带半导体设备销售收入的97.07%。并且合盛硅业是公司2021年1-9月的第一大客户。

据公司披露,按照目前签署的订单情况,2021年全年及2022年,预计来自于合盛硅业的销售收入在宽禁带半导体设备收入中仍将占有较高比例,且2022年来自于合盛硅业的销售收入仍将有大幅增长。

值得注意的是,合盛硅业的实际控制人之一罗立国与公司实际控制人刘鹏的岳父系兄弟关系,因此合盛硅业认定为公司关联方,与公司的交易为关联交易。

2020年和2021年1-9月,公司与合盛硅业下属企业堆龙德庆销售碳化硅晶体生长炉金额分别为122.12万元和2930.97万元,分别占当期碳化硅晶体生长炉销售额的比例为55.19%、97.07%。

界面新闻记者注意到,随着2021年前三季度恒普科技对合盛硅业关联交易额的增加,碳化硅晶体生长炉产品毛利率也相应从2020年的28.01%下降至2021年前三季度的17.21%。

具体来看,2020年和2021年前三季度恒普科技销售碳化硅晶体生长炉数量分别为3台、49台,单位成本分别为53.09万元/台和51.02万元/台。单位成本小幅降低的同时,公司平均单价却出现了大幅度的下滑,从2020年的73.75万元/台下降至2021年1-9月的61.62万元/台,每台设备少了12万元。

这其中关联交易是否公允?对此公司解释为,一方面是由于收入结构拉低了总体毛利率;另一方面2020年销售给中电化合物的碳化硅晶体生长炉主要技术较高。2020年销售给合盛硅业的晶体生长炉属于通用款感应加热PVT炉且采购量大,公司基于“高市场占有率”为核心的市场竞争策略,所定价格较低。

据悉,同行业可比公司晶盛机电2020年、2021年上半年来自晶体生长设备(包括单晶生长炉、区熔硅单晶炉、多晶铸锭炉)的毛利率分别为40.52%、39.98%,远高于恒普科技。

另报告期各期,山东伟基炭科技有限公司一直位列公司第一大、第一大、第二大和第二大供应商,占恒普科技采购总额的比例分别为26.69%、23.28%、13.64%和10.24%。此外宁波致知机械有限公司也是2021年1-9月恒普科技的第三大供应商。

据悉,致知机械的实际控制人刘禹系公司实际控制人刘鹏的兄长,并曾代刘鹏持有恒普科技股份。恒普科技副总经理张洪义于2009年12月至2020年12月任伟基炭副总经理。致知机械系公司关联方,伟基炭在2021年1月至2021年12月期间系公司关联方。

恒普科技表示:公司向关联方伟基炭采购的货物主要是石墨板、石墨箱、石墨棒及石墨隔热筒等石墨制品。自公司成立伊始双方即建立合作,双方按照市场定价方式开展交易,交易价格具备公允性。

存货占比较高

报告期各期末,公司存货账面价值分别为6190.30万元、8307.71万元、1.25亿元和1.58亿元,各期末存货余额持续增加,占公司流动资产的比例分别为60.43%、44.38%、47.19%和52.56%。

公司存货主要为原材料、产成品、发出商品和在产品,报告期占比最高的是原材料和发出商品。恒普科技2018年存货占流动资产的比例最高,达到60.43%,同期同行业晶盛机电、北方华创和奥特维的比值分别为32.78%、53.80%和42.84%。

整体来看,公司存货占流动资产的比例普遍高于晶盛机电2019年至2021年上半年对应24.45%、32.40%和36.94%的水平,但与奥特维和北方华创在同一水平。

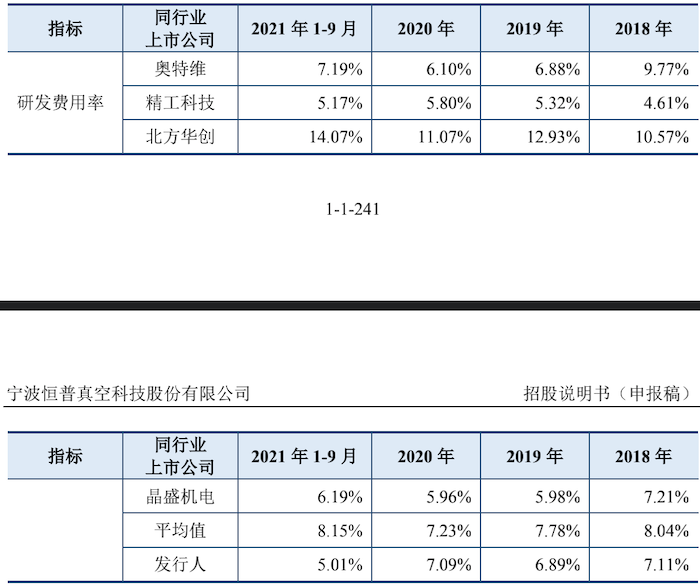

另需指出的是,公司报告期研发费用率整体略低于同行业,分别为7.11%、6.89%、7.09%和5.01%,截至2021年前三季度该比例已低于行业平均水平。

评论