文|零售商业财经 东坡先生

编辑|鹤翔

零售行业越是在迷茫的时候,越需要优秀榜样的指引,而行业中那些能够穿越周期、实现基业长青的企业,就是指明未来发展方向的灯塔。

《零售商业财经》推出“零售行业灯塔系列”文章,聚焦国内外优秀零售企业发展模式,为零售人点亮前行之路。

01 中国超市零售失去的两年

2020年-2021年,无疑是中国超市零售“失去的两年”。不仅大量传统零售企业一蹶不振,而且几乎所有的新型零售模式的创新也都宣告阶段性失败。

1、全面倒退的线下零售

一方面,线下零售哀鸿遍野。永辉超市作为一家老牌超市,于1998年在福建成立,全国门店数量达400多家,营业收入超过500亿。巅峰时期实现了1179亿元的估值,可谓是中国零售行业的龙头企业。作为行业的带头大哥,2021年永辉超市数百家门店接连倒闭,市值蒸发了840亿,全年预计亏损39.3亿。

另外一个带头大哥,高鑫零售(大润发母公司)日子也不好过,最高峰市值超过1000亿,目前市值也只有200亿左右。

曾经不可一世成立于中国改革开放桥头堡深圳的人人乐,一度被ST,目前市值只有30亿左右,公司预计2021年归属上市公司股东的净利润-8.80亿至-8.30亿,同比变动-2587.08%至-2445.77%。

从一张张零售龙头企业跌跌不休的K线图,可以窥见中国线下零售的惨状。

2、屡败屡战的零售创新

另一方面,零售的创新大面积溃败。

“预售+次日达+团长”的社区团购模式一片狼藉,“3年8轮融资”的同程生活正式宣布破产,多米诺骨牌自此倒塌,食享会人去楼空、橙心优选被曝光关停、京喜拼拼全线裁撤、美团优选大调整……实力雄厚的互联网巨头们快速入局,又快速出局。

“60分钟送达”的前置仓模式也是一地鸡毛,头部玩家叮咚买菜、每日优鲜“流血”上市,不仅市值一落千丈,也开始了大幅裁员。无独有偶,大量的新零售模式也失去了曾经的光环,在疯狂烧钱之后,既没有获得市场,也没有沉淀下来忠实用户。

中国整个超市零售行业,似乎面临着前所未有的艰难处境。疫情影响、电商冲击、消费低迷、竞争加剧、渗透率见顶……一个个看似成立的理由,似乎成为了不可抗力的借口。

然而,另一组数据,却让以上的借口变成了“皇帝的新衣”。2021年中国社会消费品零售总额突破44万亿,比上年实际增长10.7%。那么,问题来了,整个行业依然在高速发展中,为啥超市零售的日子却越来越难?既然排除了“外因”,那问题一定是出在了“内因”:还是我们自己的企业内功没有修炼好。

面对变化,我们的零售企业从来没有“躺平”,无论是传统零售巨头,还是新型互联网平台,都在积极转型,数字化零售、智慧零售、O2O、超市到家、社区团购、前置仓等等,各种模式创新层出不穷,却没有产生持续的效果。

诸多的尝试,也可以看出中国超市零售企业的迷茫,整个行业或许都需要寻找指明方向的灯塔。

02 寻找行业的灯塔企业

它山之石,可以攻玉。行业的灯塔企业无疑就是那些可以穿越周期,基业长青的企业。

在同样的年份,甚至疫情更加严重、渗透率更加见顶的欧美市场,也可以发现一些百花齐放的美国零售企业。他们不仅保持了稳健的增长,还实现了市值的提升,无论是在经营业绩上,还是在资本市场上,都取得了优异的成绩,这就是我们学习的样板,也是行业的灯塔。其中,最值得一提的就是Costco(好市多)。

1、穿越了周期,实现了持续增长和基业长青

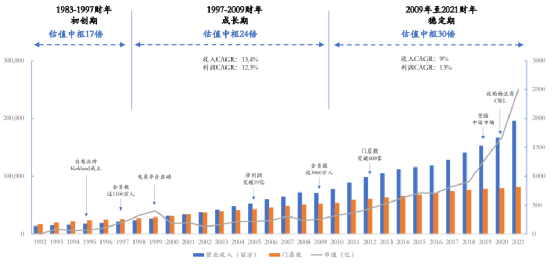

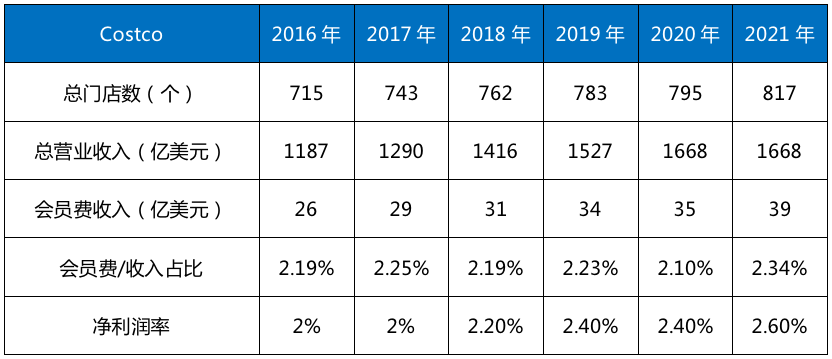

Costco目前是全球第三大零售商,美国第一大连锁会员制仓储量贩零售商,近30年,营收翻14倍,业绩翻21倍。

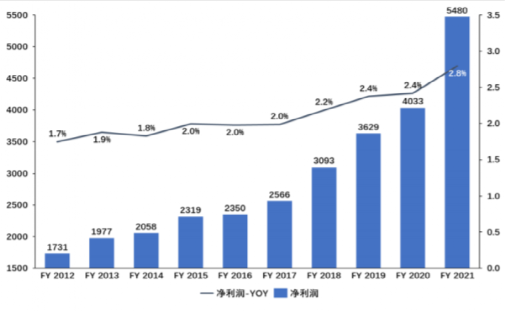

公司作为会员制仓储连锁超市的开创者,1992 -2021 财年期间,公司总营收从141亿美元增长到1959亿美元,复合增长约9.5%。会员费收入从 2.8 亿美元增长至 38.8 亿美元,增长14倍,复合增长率约 9.5%。公司净利润也从 2.42 亿美元增长至 50 亿美元,增长近21倍,复合增长率约 11%。

近30年的发展,Costco成功抵御了行业周期及电商的冲击,营收及业绩均保持稳健增长,市值也实现戴维斯双击,估值及盈利双提升,公司市值也成功增长至2517亿美金(超过万亿人民币),市值超过了国内上市零售企业的总和。

30年来,营收的增长几乎是从未停止过。同时,近10年来,利润也实现了跨越式增长。从增长的情况来看,它具备所有穿越牛熊企业的特征:稳健增长,没有大起大落。

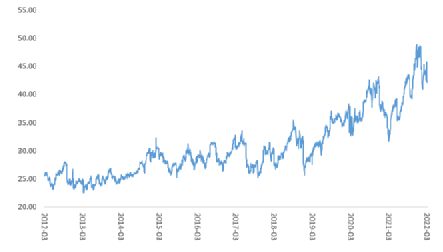

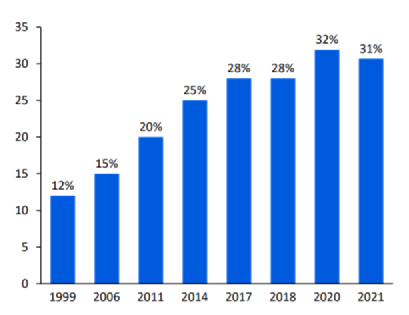

不仅是业绩好,股价也是这家企业基业长青的印证,股价几乎每年都有超过20%以上的增长。

图 / Costco股价

同时,更加令人吃惊的是,作为一家零售企业,市盈率接近50倍,这基数是一家科技企业的PE倍数。令国内零售上市企业,永辉PE-16、人人乐PE-10、高鑫零售PE 7.5等望尘莫及。

图 / Costco股价图市盈率(PE)

2、会员:企业最宝贵的财富

当然,提到Costco就不得不提到它的会员,据说Costco会员是全世界最忠诚的消费者。

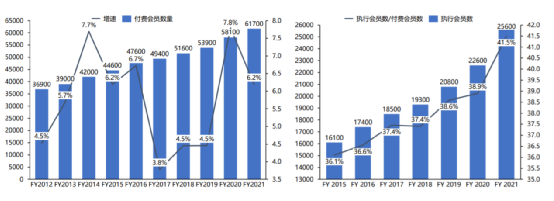

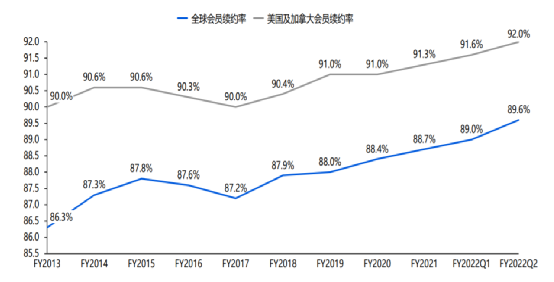

近十年来,在不同经济环境下付费会员数始终保持正增长,大部分年份的增长率在5%以上。即使在金融危机时,付费会员依然实现7.5%的增长。

截至2021年底,全球会员人数达到1.12亿人,其中付费会员6170万人,其中基础会员为3610万人,执行会员为2560万人。执行会员占付费会员数量的占比不断提升,至2021年达到41.5%。执行会员有更强劲的消费力,至2022年Q2执行会员占付费会员总数进一步提升至42.7%,而销售额达到总销售额的70.9%。

更令人惊讶的是,会员续费率多年能够持续高达90%,并实现逐年增长。互联网平台常说的用户留存与之相比,简直是弱爆了。

从2013年到2021年,全球整体会员续约率从86.3%提升至88.7%,在美国和加拿大的会员续订率在90%的高基数下,依然提升到91.3%。截至2022年二季度,全球续订率继续上升至89.6%,美国和加拿大地区为92.0%。

并且,会员费还在持续涨价。根据历史数据,Costco会员年费在长达30多年内,个人及企业会员上涨4次,大约每五年提高一次会员价格,且基础的金星会员每次上涨5美元,执行会员每次上涨10美元。

公司上一次提高价格是在2017年,所以下一次提价时点越来越近。按照2021年底会员人数测算,提价将为公司额外带来每年4.4亿美元的息税前利润,相当于2021年息税前利润的6.5%。

这是一群多么可爱且忠诚的用户呀,每年花钱办会员卡,会员卡还越来越贵,越贵续费的还越多。很多人说它就是靠会员费赚钱的零售企业,一点也不为过,从企业财报我们可以看到,它的净利润率2-3%之间,跟一般的零售企业没有什么区别。

同时,我们会发现,会员费与收入的占比约2%,几乎等于净利润率。也就是说,如果不收会员费,净利润率就等于0,它就是完全不赚钱的!

制图 / 东坡先生

解读Costco模式的文章已经非常多,我们更想从会员的角度去思考,为什么愿意支付会员费。互联网企业常提用户体验,其实,Costco才是最懂用户体验的公司,从会员续费率可见一斑。

3、最懂用户体验的公司

我们试着从会员角度来思考:用户为什么会交会员费,并且持续付费?

首先,它的商品极具性价比。

不论经济状况好坏,消费者一直不变的追求就是“物美价廉”,这个看似矛盾的诉求,在Costco却能很好地实现。商品销售遵循低毛利的原则,整体毛利率常年维持在13%左右,远低于其他零售商20%~30%的毛利率水平。其中,商品销售业务的毛利率为11%,费用率为9.5%,扣除后商品销售业务的利润率不到2%。

事实上,Costco价格相对于亚马逊还更加便宜。它认为消费者对“物美价廉”高性价比商品的追求是长期不变的。

因此,Costco想方设法把商品价格压到极致,连“天天低价”的“价格屠夫”沃尔玛也望尘土莫及。在企业,有一个规定,如果一个商品定价的毛利率要超过14%,则需要董事长签字批准。

虽然价格便宜,但是商品质量却一点也没有打折,服务质量也十分优质。因为重视消费者体验,根据ACSI满意度评分,客户满意度常年位居第一。

Costco提供不满意无条件退货的政策,对于某些电子产品,有90天的退货政策,并免费提供技术支持服务以及延长保修期。同时,公司在门店附近提供包括汽油、药房、眼镜、美食广场、助听器和轮胎安装和商务中心、旅游等在内的多项服务。

而且,会员可以获得销售额2%的返利奖励和其他产品的优惠政策。返利最高奖励1,000美元/年,奖励金额可以用于Costco购物使用兑换,鼓励会员多消费。

以2021年为例,平均每个付费会员贡献的商品净销售额为3112美元,按照2%的返利平均可获得62美元的返利,相当于抵消一半的会员费,抵消后执行会员的会员费与普通会员费基本一致。

可以说,Costco提供了拼多多的价格,京东的品质,以及精品超市Ole的服务。作为会员,低价的商品,优质的服务,以及每年并不高的会员费,其实办一张卡一年所带来的收益,是远远超过会员费的,这样的会员卡,谁又不愿意办,不愿意续费呢?

03 Costco,你为什么学不会?

业内模仿和学习Costco的不在少数,依葫芦画瓢的信徒也是层出不穷。然而,却鲜有成功者。我们不禁会问,为何结局都是“学我者生,像我者死”?

最主要的原因,就是大家都在学习它的商业模式,却没有真正学习到它的核心竞争力。大家都在研究它的会员体系、自有品牌打造、精简SKU、仓储式卖场。然而,当会员、仓储、精简SKU、自有品牌等要素都具备之后,才发现依然是玩不转。其实,这样的学习都是买椟还珠、舍本逐末了,走进了误区。商业模式只是皮,核心竞争力才是骨。

误区一:盈利依赖于会员费

正因为Costco会员经营太优秀了,同时也是盈利的关键,所以大家都在纷纷学习会员制,却误入歧途。

会员制是它的特点,却不是它的核心竞争力。

我们思考这样一个问题,Costco的毛利率低于其他超市10%以上,而会员费只带来2%的收益,其余的8%才是关键。也就是说,在定价低于其他竞争对手的基础上,要确保盈利,除了会员费收入,更重要的是其他方面要更卓越,成本要更低,效率要更高,这才是它的盈利逻辑。

会员费只是实现盈利的必要条件,却不是充分条件。也就是说,如果没有卓越的运营管理做支撑,降低运营成本和费用,2%的会员费收入完全覆盖不了降低的毛利率,盈利也会是空中阁楼,商业模式自然也难以持久。

误区二:精简SKU,降低采购成本,提升毛利率

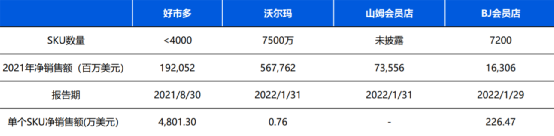

在采购上,精简SKU,做大单品规模,提高品牌商议价权。Costco采取精选模式,公司SKU数量低,单个SKU贡献的销售额远超同行,由于公司执行大单品的销售策略,拥有对上游的强议价权。线下不到4000个,线上在9000-11000个SKU左右,远低于行业平均水平。

通常来说,超市的SKU数量在4万个左右,购物中心的SKU数量在10万个。Costco以4000个SKU贡献了19亿美元的销售额计算,平均每一个SKU的销售额为4800万美元,以规模优势获取采购的低价。

精简SKU能够降低商品采购成本固然没错,大家却容易忽略一个问题,混淆了成本与费用。

Costco的原则是保持低毛利率不变,获得更低的采购价,就会同步降低定价。如此一来,可以为消费者提供更高性价比的商品,却没有降低费用率,因为采购成本并不是费用。可以说,它千方百计降低采购成本,并不是为了获得更高的毛利,仅仅是为消费者谋福利而已。

很多模仿者通过精简SKU降低采购成本,提高毛利率,目的却是为了获得更多的利润,这跟Costco做法初衷是背道而驰的。所以,如果降低采购成本,是为了提高毛利率,也进入了学习的误区。

误区三:打造自有品牌,提升毛利率

Costco公司拥有自有品牌Kirkland,成立之初是由于名牌商品的价格上涨,为开发自有品牌提供了契机,至今为止Kirkland已涵盖14大类商品,如服装及行李箱,杂物,家庭用品等。

通过与世界各地供应商进行合作代工方式生产,一旦发现具有市场空间且价格仍有下降空间的优质商品,便自行开发,自有品牌价格低于品牌替代品的20%至30%。自有品牌的定价也是十分良心,坚持低价原则,毛利率也绝对不会超过14%。

自有品牌对公司“优质低价”定位提供进一步有力支撑,自成立以来其占比逐年增加,2021年自营业务Kirkland达到590亿美元,占商品净销售额的31%,同比增长13.5%。也就是说,有三分之一的商品都是自己的品牌。

我们都知道,自有商品的毛利率更高,很多零售企业持续增加自有商品的比例,其目的是为了提高毛利率,以获得更多的利润空间。

然而,Costco主要目标是以低价策略提供高质量商品,还是为了给消费者谋福利的。我们始终需记住一点,Costco毛利率都会控制在10%左右,它做任何降低商品成本的事,都是为了给消费者谋福利,而不是为了打开盈利空间。所以,如果打造更多自有商品,是为了提高毛利率,这也进入了学习的误区。

04 盈利的逻辑

从以上的分析可以看出,精简SKU和打造自有品牌等方式,虽然都能提高商品毛利率,但是Costco都放弃了,会员收入显然也覆盖不了成本。那么,利润从哪里挤出来呢?答案还是在费用上。

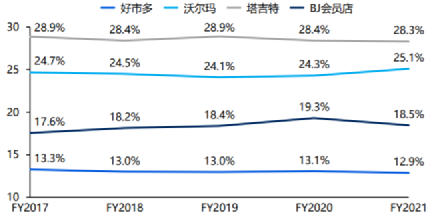

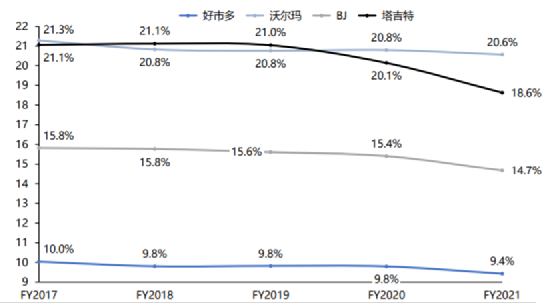

多年来,Costco的费用率基本在10%左右浮动,而对比同行,沃尔玛20.7%,BJ批发俱乐部15%,塔吉特19.8%。

Costco费用与比其他企业平均低8%-10%,这是在商品毛利率低10%以上的基础上,净利润率跟其他企业几乎一致的根本原因。而确保费用率低的根本原因在于运营管理。

Costco运营管理是十分卓越的,它盈利的逻辑并不是盈利空间大,而是运营效率高,运营成本低,正所谓“Retail is Detail”,Costco的核心竞争力是将运营做到了极致。它真正做到在每一件商品上,为会员保证低价的理念。在费用率管控上,是远超同业竞争者,更高效、低成本运营,包括高效分发,降低人力分拆成本以及以大包装形式,库存直接存放在上方货架,减少理货、补货成本。

1、卓越的运营效率

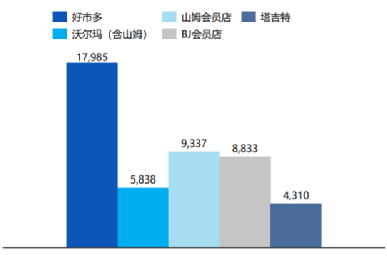

第一,Costco单店坪效远高于竞争对手。

2021年,坪效在17985美元/平方米,远高于同行业水平。沃尔玛5838美元/平方米,山姆9337美元/平方米,BJ会员店8833美元/平方米,和塔吉特的4310美元/平方。

高坪效来源于大单品、大包装的销售策略,消费者购买总量较多。公司力求将大多数商品限制为快速销售的型号、尺寸和颜色,许多商品仅以盒装、纸箱或多包装数量出售,购买往往需要花费更多的总价。

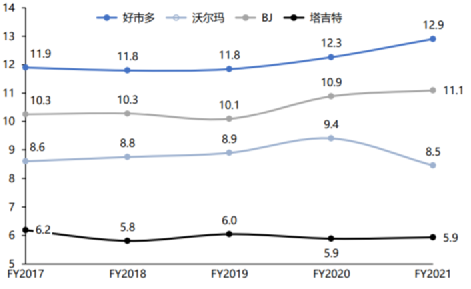

第二,存货周转高效,运营效率超过行业平均水平。

存货周转率保持在11~12x之间,同业零售商的周转率通常在11x以下。由于周转率较快,货物通常在给供应商付款之前就被出售,带来有利现金流。

Costco近20年存货周转天数始终稳定在30-32天左右,远低于同业平均水平,反映出公司高效的库存管理及强劲的销售表现,以及商品在全球范围内的高效运转及流通。对比同业,沃尔玛42天,BJ批发俱乐部35天,塔吉特58天。

图 / 不同超市的存货周转率对比

2、极致的成本控制

极致的周转率下,公司费用率控制也是极其出色,低运营成本渗透公司运营层面的各个环节。公司费用率始终维持在低于行业的水平,体现在选址成本低、装修费用低、人力成本低、运输成本低。20多年来公司SG&A始终稳定在10%左右,是同行的一半不到。

Costco极致的运营成本控制有三板斧。

第一是自持物业,降低租金成本。基本选在城市郊区,地价和房价相对较低。同时,拥有其大部分门店的土地所有权和建筑所有权,尤其是在前期投入中,公司门店大部分以自有物业为主,且以偏远区域为主,一方面节省土地成本,同时也预防未来租金上涨风险。

对于门店装修方面,基本都是简易装潢陈列,减少不必要装修支出以及后期维护费用。

此外,公司产品均是以大包装形式,库存直接存放在高位货架,减少理货、补货成本,且购买方式为自助式仓储卖场。

80%为自有物业,且通常位于主要城市郊区的高速公路附近,属工业用地、地价便宜;装修简单(开业平价成本仅760万美元、100天即可建设完成)。相比其他竞争对手,折旧摊销费用低3%以上。

第二是管理赋能,降低人工成本。仓库式店铺内不设导购人员,装货员运用叉车进行装卸货物,节省人力成本,减少管理开支。在员工效率方面,对比北美超市龙头企业,员工的劳动效率最高但离职率相当低(5%左右)。在员工待遇方面,也是高于行业平均水平,高工资待遇却没有提高Costco人力成本,在于低流失率,降低了招新成本,对公司整体管理费用的控制有一定作用。

同时,由于营业时间比其他零售商短,人力成本较低;且商品通常直接存放在商品上方的货架上,要么直接放在地板上,消除所有不必要的交接,减少理货、补货成本。

劳动力成本较低,工作时间更短,员工流失率低,进一步降低了人力成本。截至2021年底,公司在全球雇佣了288,000名员工。保持至少50%的员工为全职员工,员工保留率高于行业,2021年美国地区工作至少一年的员工比例超过了90%。相比其他竞争对手,人工成本低4%以上。

第三是供应链管理,降低物流成本。直接从制造商处购买大部分商品,并将其运送到跨站点合并点或直接到仓库。跨站点合并点收到制造商的大量货物后,迅速将这些货物运送到仓库。制造商到终端仓库最多两次周转,降低了传统多步骤分销渠道相关的成本,提高货运量和运输效率。

采取交叉转运模式,70%商品送到区域物流集运点合并后集中运转,30%的商品则直接送抵仓储门店,以便最大限度地降低分销成本(从分销商进货的额外成本、中央仓库的使用费、在销售场所以外存储商品的租金管理费等),加之深库存模式下公司几乎将全部货物置于销售区。相比其他竞争对手,合计仓储物流运输费用可降低2%以上。

第四是会员管理,降低营销成本。Costco向顾客保障的服务是它凭借规模优势以低价批量采进大量商品,再以较低的价格将商品出售给普通消费者。在获客方面,它没有广告预算,也不会每周发送传单,只是有针对性地向潜在会员发送邮件,并给现有会员们发送优惠券,营销费用极低。相比其他竞争对手,营销费用能够降低2%以上。

综上所述,Costco业态模式叠加高自有物业占比、交叉转运配送、低广告促销的经营管理模式使得其在员工、折旧及摊销、仓储运输、营销费用率上可相对同行减少约4%、3%、2%、1%,整体费用率低10%,进而在极低加价率下,以精准定位及深库存促成高效运营。

图 / 各大企业费用率

由此可见,Costco在零售的人、货、场的运营管理方面,都做到了极致,提升了效率、降低了成本。正因为卓越的运营管理,降低了费用率,使得企业在毛利率远低于竞争对手10%以上的基础上,依然能够实现持续盈利。

Costco厉害的地方也在于,不论是经济如何变化,它能够一直保持10%的费用率,稳定压倒一切,短期保持优势相对容易,但是要长年累月保持优势,却是难上加难。

行业越是在迷茫的时候,越是需要榜样,而行业那些能够穿越周期,实现基业长青的企业,就是指明方向的灯塔。

不只是Costco,ALDI、TJ MAX、塔吉特等长期屹立不倒的企业,都是给我们指引方向的明灯。

只是,在学习灯塔的时候,我们更需要透过现象看本质,从商业模式到核心竞争力,都要充分地分析。

客观地说,零售本就是一个“弯腰捡钢镚”的生意,忙死忙活就只有2-3%的净利润,所有的利润都是要从每一个运营管理环节去挤。因此,模式上的创新并不能成为企业基业长青的根本要素。在学习灯塔的时候,也要拨开商业模式的外衣,去看生意的本质,才能真正找到奥义。

我们有理由相信,水深鱼大,在40多万亿的中国零售市场,一定也会诞生出卓越的零售企业,成为行业的明星。而在此时此刻,我们要做的,就是擦亮双眼,开放心态,探寻零售的本质,做难而正确的事,追求长期价值。

评论