文|中指研究院

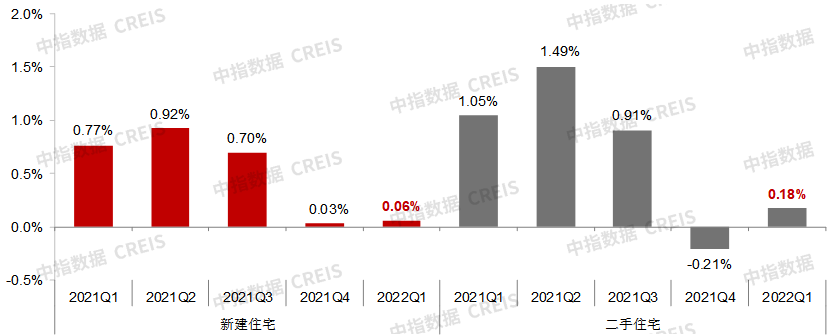

中指研究院报道:根据中国房地产指数系统百城价格指数对全国100个城市新建及二手住宅的调查数据,2022年一季度,百城新建及二手住宅价格累计分别上涨0.06%和0.18%,较2021年同期分别收窄0.71个百分点和0.87个百分点,其中新建住宅价格累计涨幅为近七年同期最低水平;与2021年四季度相比,2022年一季度百城新建住宅价格累计涨幅扩大0.03个百分点,百城二手住宅价格累计变化由跌转涨。

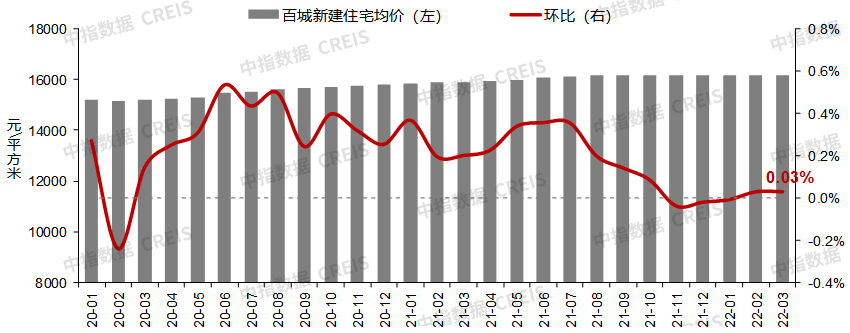

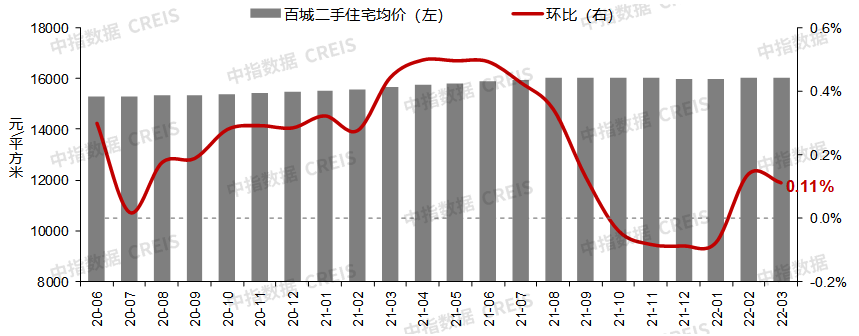

3月,百城新建住宅平均价格为16189元/平方米,环比上涨0.03%,涨幅与2月持平;同比上涨1.72%,涨幅较2月收窄0.17个百分点。百城二手住宅平均价格为16027元/平方米,环比上涨0.11%,同比上涨2.38%,环同比涨幅较2月分别收窄0.03个百分点和0.34个百分点。

2022年以来,中央及地方政府密集表态稳楼市,楼市政策风向持续转暖,但因新冠肺炎疫情反复,部分城市房地产市场恢复节奏在一定程度上被打断。整体来看,2022年一季度,全国房地产市场呈现出企稳后的横盘态势。

图:2021年至2022年一季度百城新建及二手住宅均价累计涨跌

图:2020年1月至2022年3月百城新建住宅均价及环比变化

图:2020年6月至2022年3月百城二手住宅均价及环比变化

数据来源:中指数据CREIS

一线城市房价有所恢复,三四线城市房价持续调整

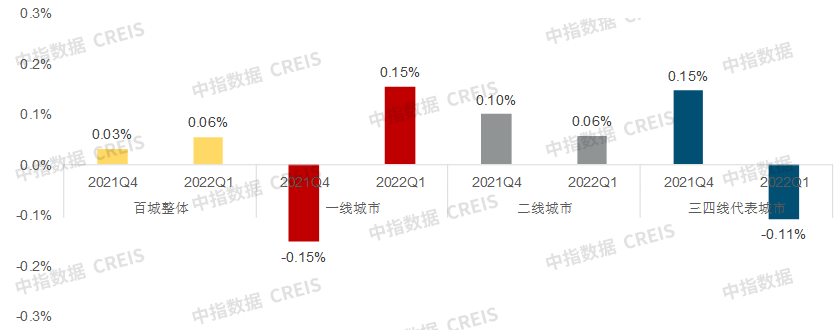

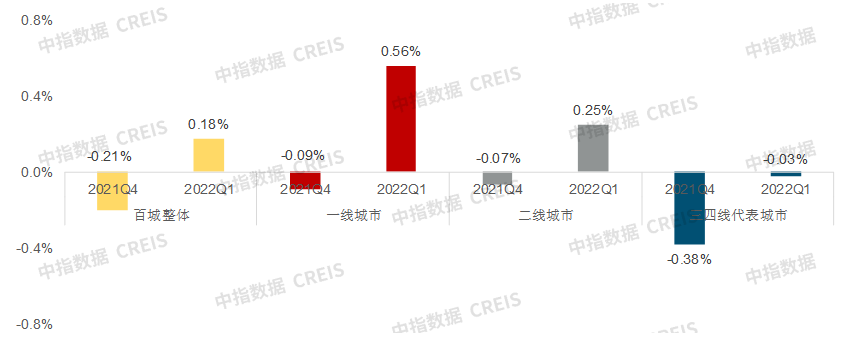

根据中国房地产指数系统百城价格指数,分梯队来看,2022年一季度,一线城市新建及二手住宅价格累计涨幅居各梯队城市首位,分别上涨0.15%、0.56%,较2021年四季度均由跌转涨。二线城市新建及二手住宅价格累计分别上涨0.06%、0.25%,新建住宅价格累计涨幅较2021年四季度收窄0.04个百分点,二手住宅价格累计变化由跌转涨。三四线代表城市新建住宅价格累计变化由涨转跌,跌幅为0.11%,且一季度各月环比均呈下跌态势;二手住宅价格累计下跌0.03%,跌幅有所收窄。整体来看,在全国楼市深度调整的背景下,各梯队城市楼市分化愈发明显,一线城市凭借强大的需求支撑,率先呈现出企稳态势;而三四线城市房价则持续调整,市场表现相对低迷。

图:2021年四季度至2022年一季度百城及各梯队城市新建住宅价格累计涨跌幅对比

图:2021年四季度至2022年一季度百城及各梯队城市二手住宅价格累计涨跌幅对比

数据来源:中指数据CREIS

长三角、珠三角楼市稳步恢复,山东半岛仍处深度调整中

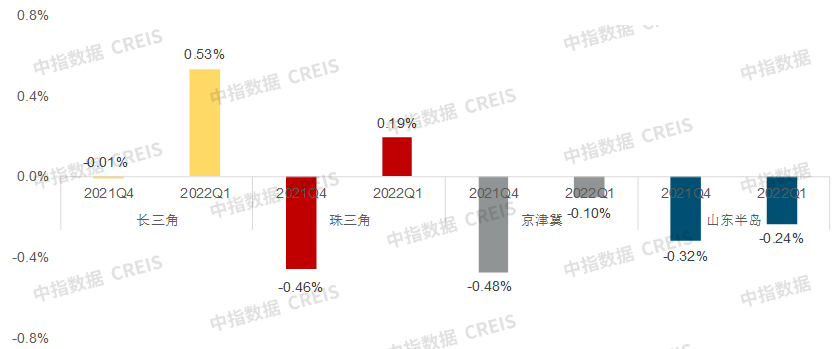

根据中国房地产指数系统百城价格指数,2022年一季度,各主要城市群楼市表现各异。长三角、珠三角城市群楼市稳步恢复;京津冀城市群二手住宅价格延续下行态势;山东半岛城市群新房及二手房市场均处深度调整中。具体来看:

长三角城市群一季度新建及二手住宅价格累计分别上涨0.11%、0.53%,且二手住宅累计涨幅居各主要城市群首位;与2021年四季度相比,新建及二手住宅价格累计变化均由跌转涨。区域内合肥、苏州等城市房价表现相对稳健。

珠三角城市群一季度新建及二手住宅价格累计分别上涨0.20%、0.19%,且新建住宅累计涨幅居各主要城市群首位;与2021年四季度相比,新建住宅价格累计涨幅扩大,二手住宅价格累计变化由跌转涨。区域内广州楼市韧性较强,新建及二手住宅价格累计涨幅均较2021年四季度有所扩大。

京津冀城市群一季度新建住宅价格累计上涨0.06%,涨幅较2021年四季度收窄0.16个百分点;二手住宅价格累计下跌0.10%,跌幅较2021年四季度收窄0.38个百分点。

山东半岛城市群一季度新建住宅价格累计变化由涨转跌,二手住宅价格累计下跌0.24%,跌幅略收窄。区域内德州、潍坊、青岛、威海、烟台及临沂等城市新建及二手住宅价格累计均下跌。

图:2021年四季度至2022年一季度各主要城市群新建住宅价格累计涨跌幅对比

图:2021年四季度至2022年一季度各主要城市群二手住宅价格累计涨跌幅对比

数据来源:中指数据CREIS

楼市宽松政策效果或将逐渐显现,全国房地产市场预计将逐渐恢复

2022年一季度,全国房地产市场呈现企稳后的横盘态势,中央及地方政府楼市政策风向持续转暖。

中央层面,1月20日,持续20个月不变的5年期LPR首次下调;3月5日,两会《政府工作报告》强调更好满足购房者合理住房需求,因城施策促进房地产业良性循环;16日,国务院金融稳定发展委员会召开专题会议,关于房地产企业要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施,随后财政部、外汇局、证监会、银保监会、央行五部委纷纷表态,提振房地产行业信心,稳定市场预期。

地方层面,各地政府积极落实中央精神,因城施策稳楼市,政策内容包含提高公积金贷款额度、降低首付比例及下调房贷利率、发放居民购房补贴、加大引才力度等。此外,3月郑州发布楼市新政,涉及放松限购、高品质住房限价放松、取消“认房认贷”、施行货币化安置等多个方面,以促进当地房地产业良性循环和健康发展。

表:2022年一季度部分省市出台楼市相关政策

资料来源:中指研究院综合整理

展望未来,在中央“支持商品房市场更好满足购房者的合理住房需求”指导下,地方政府或将全面落实因城施策,向市场传递积极信号,改善市场预期。更加精准的需求端支持政策预计将密集出台,政策或聚焦公积金贷款提额、降低首付比例及下调房贷利率、适当放松限购等方面。未来,随着各地疫情得到有效控制,楼市宽松政策效果或将逐渐显现,全国房地产市场预计将逐渐恢复。

城市典型样本项目

短期来看,房地产市场呈现企稳后的横盘态势;长期来看,房地产行业正处于变革时期,增量市场规模逐渐见顶,曾经高负债、高杠杆、高周转的开发模式难以为继,房企普遍需要转型新模式、提升产品竞争力,以实现高质量发展。在此背景下,中指研究院在中房指数系统理论体系和架构的基础上,从百城价格指数样本项目中选取城市中有较强知名度和广泛影响力的典型样本项目,以“典型性”为基本原则,从销售表现、项目品质、品牌实力等维度出发,对主要城市样本项目进行研究,得出“2022年1-3月城市典型样本项目”,为行业提供标杆典范。

从“2022年1-3月城市典型样本项目”来看,项目多为畅销楼盘或在区域内具有典型代表性的楼盘。各项目产品定位清晰,从客户需求出发,为购房者提供全面优质的居住体验。在当下行业发展背景下,开发商通过深度挖掘客户需求、持续提升产品品质,不仅为购房者提供了信心保障,也推动着行业健康发展。 2022年3月中国百城新建住宅价格及环比涨跌幅

2022年3月中国百城二手住宅价格及环比涨跌幅

评论