文|热点微评 王新喜

尽管国内各大彩电厂商在宣传层面叫嚣着已碾压欧美,超越日韩系,但一个不争的事实是,在全球市场,三星依然是电视行业的王者。

市场调研机构Omdia发布报告,2021年三星电子连续第16次成为全球电视市场冠军。具体到品牌上,三星、TCL出货量下滑,LG、海信、小米实现了逆势增长。

根据奥维睿沃数据显示,三星电视在2021年全球市场当中出货量为全球出货41.8M,同比下滑13.7%。

三星由于体量与基数庞大,虽然它是TOP5品牌当中跌幅最大的品牌,但依然稳居全球市场第一。

从目前来看,虽然主流厂商们逆势增长与持续下行兼而有之,但整体上,电视行业越来越不好过,表现在开机率越来越低,电视也越来越卖不动了。

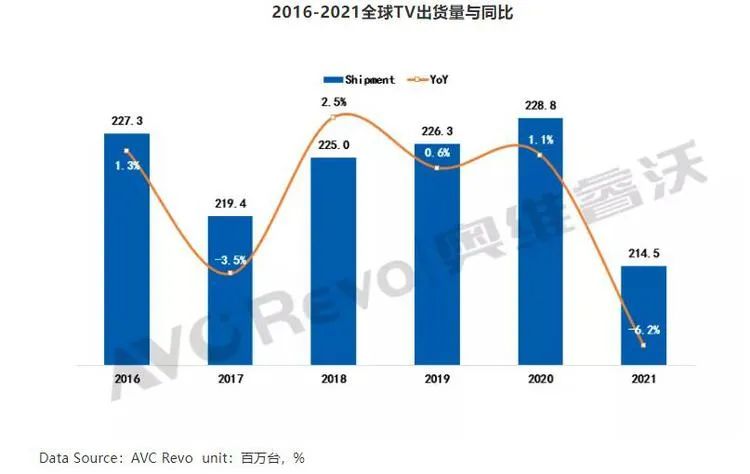

奥维睿沃数据显示,2021年全球TV出货214.5M(M=百万台),同比下降6.2%; 从出货量来看,2021年是全球市场近六年来最低点。

国内也有数据显示,2021年中国彩电行业市场零售量规模达到12年来最低,跌破4000万大关为3835万台,同比下降13.8%。可以看出,国内电视的跌幅要远高于整体全球市场比例。

有人把国内电视困境归结为彩电市场的“高饱和度”——2021年已达到了121.8台/百户。

但事实上,产品的饱和是一方面,另一方面是,手机等智能电子产品对电视产品的时间侵蚀,电视机沦为家居摆设装饰品是许多家庭的真实写照。

电视行业:从日系垄断走到国产与韩系对决 我国的电视行业也经历了一场打破国外品牌垄断的逆袭。

在上世纪50年代后期,国营天津无线电厂利用国产电子管加上苏联的元器件生产出来了一台14英寸的北京牌黑白电视机。1978年第一条专业生产线在上海建成。

在后来的90年代,我国的电视机产量突飞猛进,但在彼时国内电视市场被日系主导,尤其是大屏幕彩电技术一直掌握在日企手里,夏普、三洋、索尼、松下、日立等日本家电风靡全球,领先的技术与坚固耐用高品质的形象深入人心。

随着时间走入到2014年之后,形势在发生转变。2014年,夏普因战略失误出现经营危机,退出欧洲彩电市场和白色家电市场,松下彻底剥离了等离子电视、东芝退出国际彩电市场。后来,日本家电的工业设计优势也被韩国与中国追赶。

时间走到2016年前后,欧美日系品牌开始溃败,不少日企家电被国产家电收购,比如海信收购了夏普的美洲电视机相关业务,三洋电视被长虹所接手。昔日辉煌的索尼、松下都是深陷长时间的巨额亏损泥潭,不少日系品牌淡出国人视野。

日本家电巨头在中国的溃败,有对中国市场判断失误,企业体制的僵化、用户和产品思维理念跟不上,技术匹配不到用户痛点等弱点。 日系电视逐步边缘化的同时,国产电视异军突起。在出货量方面,目前我国彩电生产和出口总额总量双双居世界第一。 国产品牌赢得市场,一方面有产品与技术进步的原因,一方面也有价格战因素。从技术进步层面来看,无论是面板产量和质量还是关键零器件方面,国内已经走在前列。

公开资料显示,中国大陆液晶面板产能自2017年起已经连续5年位居全球第一,2020年面板产业的规模跃居全球第一。根据赛迪研究院的统计,截至目前,中国大陆已建成六代及以上面板生产线35条,产线总投资达到1.24万亿元,产能达到2.22亿平方米。

随着产品品质在逐步跟上,国内彩电行业的价格战让价格高昂的日系品牌吃不消,国内电视市场,也因此重新洗牌,1997年前后,国产电视三强形成了TCL,长虹和康佳三足鼎立的局面。 电视的迭代,竞争核心一直以来都在屏幕与显示技术。

在显像管时代,索尼的特丽珑技术,让彩电的色彩和亮度有了大幅提高。在平板电视时代,松下依靠等离子技术睥睨一众电视厂商。

在液晶电视时代,国产厂商开始在屏幕技术与路线上与日韩系厂商开始了一轮扳手腕。 在2016年前后,为了提升液晶电视的色彩显示能力,量子点电视应运而生——这是三星的主战场,所谓量子点电视即通过将量子点材料添加到背光模组之中,能有效将亮度提升30%-40%,同时背光源色彩转换效率也大幅度提升,色彩更亮丽,纯度是普通LED电视的2倍,量子点电视也被称作QLED电视。

液晶电视画面非常细腻,但缺点是LED背光灯的数量少,容易导致画面反差大的情况下出现光晕等现象。为了提升观感,电视厂商先是将背光模组分成若干个分区加强控光,因此后来又出现了Mini LED电视。

从TCL、三星、索尼、LG、海信、创维等厂商均陆续推出了自家的Mini LED产品。

而随着屏幕技术的发展,一种自发光电视——OLED电视开始出现,它不需要液晶电视的背光组件,每个像素都可以自主控制亮度,在画质上超越了CRT、等离子技术,在对比度上、画面色彩、刷新率等方面做到更加平衡的效果,继而成为市面上高端电视的代表产品。

因此,在今天,屏幕技术进化到了MiniLED、OLED、量子点、激光电视等各种显示技术争雄的局面。康佳、索尼、TCL等彩电厂商均推出了OLED、Mini/Micro LED、激光等显示技术的高端产品。

目前,OLED以LG、创维为代表,三星主打QLED,TCL主推Mini LED电视,海信主推激光电视。 目前各种显示技术的路线之争还在持续,从能耗、亮度、色彩、护眼、可视角度等各项性能的对比来看,总体上,国产厂商进步明显,国产品牌也已经站到了一线阵营,但依然阻挡不了电视大盘下行的趋势。

在过去很长一段时间,国产电视依赖性价比之争,在市场份额上获得了成功,但目前,由于更新换代周期非常长,电视内容与智能手机、平板为主的硬件终端竞争中落于下风。

此外是电视产品的广告泛滥已到了消费者无可忍受的程度,智能电视的操作复杂程度又将许多老年人拦之于外,综合各方面因素导致电视行业的销量下行。

电视行业的未来会好吗?应该向哪些方向走?

技术之争永依然是主旋律 奥维云网相关报告显示,电视行业技术的更新越来越迅速。在画质、形态、性能等方面全方位展现新型彩电显示技术的优势。

无论是OLED、Mini/Micro LED、激光、量子点等方向,各厂商都在探索,但目前从消费者角度的反馈,其实,也分不清各种显示技术的差异。这本质上意味着硬件正走到一定的瓶颈阶段。

硬件走入瓶颈,未来线性升级方向的探索就很有必要,而从屏幕技术层面,目前正在处于从4K到8K屏的过渡阶段,8K电视是未来高端市场的重要比拼战场。

毕竟,分辨率是最容易突破也最易被消费者理解的一个亮点。这也是三星等厂商们目前极力宣传的亮点,目前供应端上游面板厂商目前也已具备量产能力。 显然,未来会有更多厂商参与进来,毕竟,多年的电视行业性价比之争,它们都在寄托于一个契机来提升价格,获取更高品牌溢价与利润。

但从当前的市场环境来看,8K资源内容匮乏,买来大概率就是播放2K、4K内容。尤其是当前的疫情环境,消费者对于非刚需的电子数码、家电类产品,价格敏感型的消费者变多了。 因此,8K电视是行业线性发展的必然方向,厂商们需要投入产品研发与技术,但现在还不是盲目大规模下重注的时候。

从音娱设备转向万物互联的人机交互,从看到玩 当前,无论是小米、乐视到后来的华为荣耀,一众手机厂商都已入局电视赛道。 华为和荣耀带来的“智慧屏”是手机大厂搅局电视行业的新概念,带动了传统电视厂商的效仿与跟进。比如三星、海信也开始进入“智慧屏”赛道。

它对激励电视行业的创新与变革有着一定的作用。智慧屏的纵深方向就是物联网,当前从TCL到创维都在提物联网生态概念,要将AI、物联网、大数据等技术融入电视产品,带动电视的转型。 智慧屏的玩法方向是万物互联时代海量设备之间的人机交互,在这方面,华为与荣耀都在向多屏互动,从看到玩的方向突围。 行业也在思考如何将电视机变成一个好玩的产品,从智能手机、平板产品手里去抢用户时长,或者说与智能手机、平板产品协同,均分用户时长,这可能是电视产品破局的一个方向。

降低广告占比 如前所述,电视开机率下降,广告是一大重要原因。

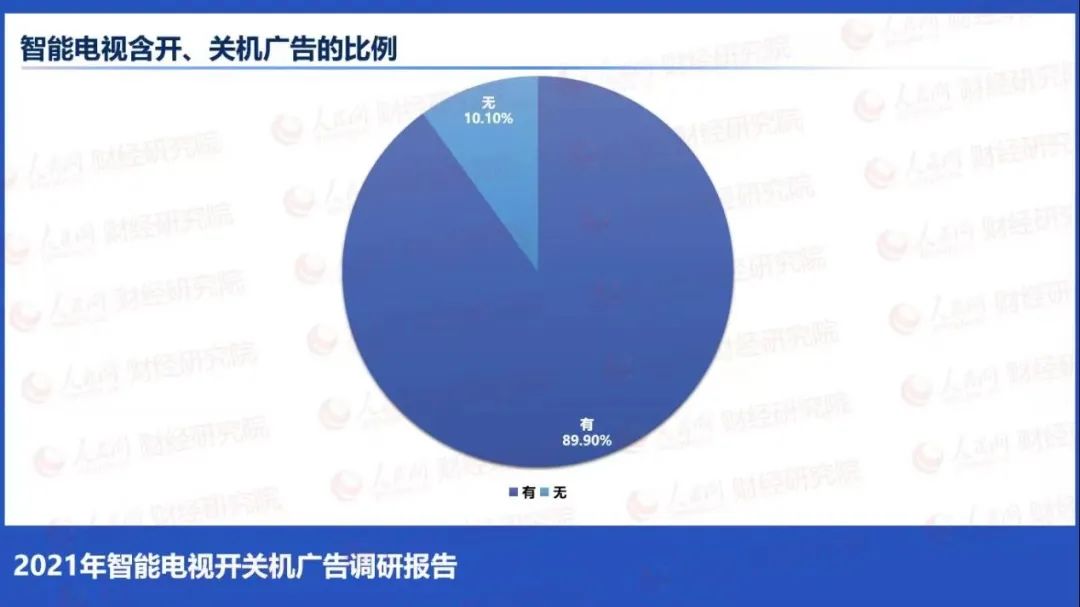

早在2021年11月,人民网财经研究院发布了一份《2021年智能电视消费者使用痛点报告》,该《报告》显示,55.58%的消费者认为“有无开关机广告”正在成为他们购买智能电视最看重的因素之一。有89.9%的消费者家中的智能电视含有开关机广告。

某种程度上,开关机广告正在成为电视用户抵触强烈的一大痛点,但矛盾的是,广告也是电视厂商不愿意割舍的一块肥肉。

根据奥维互娱推算,在2020年,互联网电视广告运营总收入达121亿元,其中系统层收入26.2亿元,内容层收入80.4亿元,应用及其他收入14.4亿元,广告带给电视厂商的利润非常大,且还在高速增长。

大量电视广告、开关机广告充斥的市场,带来的是消费者开机率的持续下滑,从目前来看,电视产品广告带来的争议与抵触已非常强烈,这可能需要电视厂商做出的一点改变了。

内容投资 电视在与智能手机竞争中落败,归根结底是电视无论是可看性,可玩性都落于下风。

很多人有一个体验,现在打开电视,呈现在影视剧频道的大部分的影视作品都需要付费,无论是包月还是单片价格都不低。

甚至,不少在电视端需付费的影视剧在爱优腾甚至是免费的。即便是付费作品,相比较而言,电视付费价格更高,这种价格对比也容易引发用户的抵触心理。 在过去很多年,电视厂商一直专注在硬件层面的升级,在软件与内容层面的涉足非常少,电视的点播及直播内容都是基本都是与第三方内容商合作,缺乏自制与独家内容。

事实上,早在很多年前,也有厂商尝试过。比如2013年,夏普携手爱奇艺推出全新合作款互联网电视,深度定制互联网电视内容,2015年,海信联手腾讯打造电视游戏平台等,但都草草收场。

在今天,其实也到了电视厂商进行内容创新与投资的时候了,如果能做到人无我有的独家性与优质内容定制,内容的爆款往往能反过来带动硬件产品的上行。

结语

随着换机周期拉长,电视开机率下降,围绕提升用户时长、提升观看体验来破局创新甚至割肉(砍掉部分广告利润)都是有必要的。

从万物互联、多屏联动、降低广告占比再到内容创新,这些路子看起来容易,做起来难。未来国产电视群狼与三星独虎的竞争还在持续,对于厂商而言,怎么把握好产品与商业模式进化的方向,提升用户时长,在接下来几年非常关键。

评论