记者 | 梁怡

去年以来,港股出现餐饮公司扎堆IPO潮,包括捞王、七欣天、绿茶餐厅、杨国福等知名品牌。

近日,日本料理放题(译为自助)餐厅KAMII GROUP (CAYMAN) INC.(简称“上井”)递交港股招股书,国信证券(香港)担任独家保荐人。

受新冠疫情的影响,上井2020年营业收入同比下滑24%至2.47亿元,净利润同比下滑70.22%至1465万元。

此外,上井在日本料理放题市场的市占率仅有0.8%,只超第二名0.1%。在顾客人均消费整体下滑,平均上座率波动以及非重点布局一线城市的情况下,上井借助未来继续开设门店的方法能坐稳第一的位置吗?

业绩惨遭疫情冲击,市占率仅0.8%

上井由王荣富创始成立,第一家上井于2004年在上海开业,目前公司只在中国经营业务,主要面向家庭、商务和社交聚会,强调极致的用餐体验。

上井是一个典型的家族企业。IPO前,王荣富及其两个儿子、一个女儿以及妹夫合计控股71.89%。

2019年-2021年(报告期内),上井的营业收入分别为3.25亿元、2.47亿元和3.60亿元,其中自营餐厅收入贡献分别为3.19亿元、2.45亿元和3.59亿元,另有小部分来自上井加盟费及月度特许权使用费;相应的净利润分别为4920万元、1465万元和3106.2万元。

2020年上井收入明显下滑则是遭受疫情冲击,其中2020年1-3月期间,30家自营上井餐厅暂停了至少30天的经营,收入因营业时间缩短及客流量减少而同比平均下降62%。

利润方面,上井并未相应披露毛利率,最大的成本为食品耗材,报告期内分别为1.24亿元、0.97亿元以及1.52亿元,占收入的比重分别为38%、39.2%、42.3%。

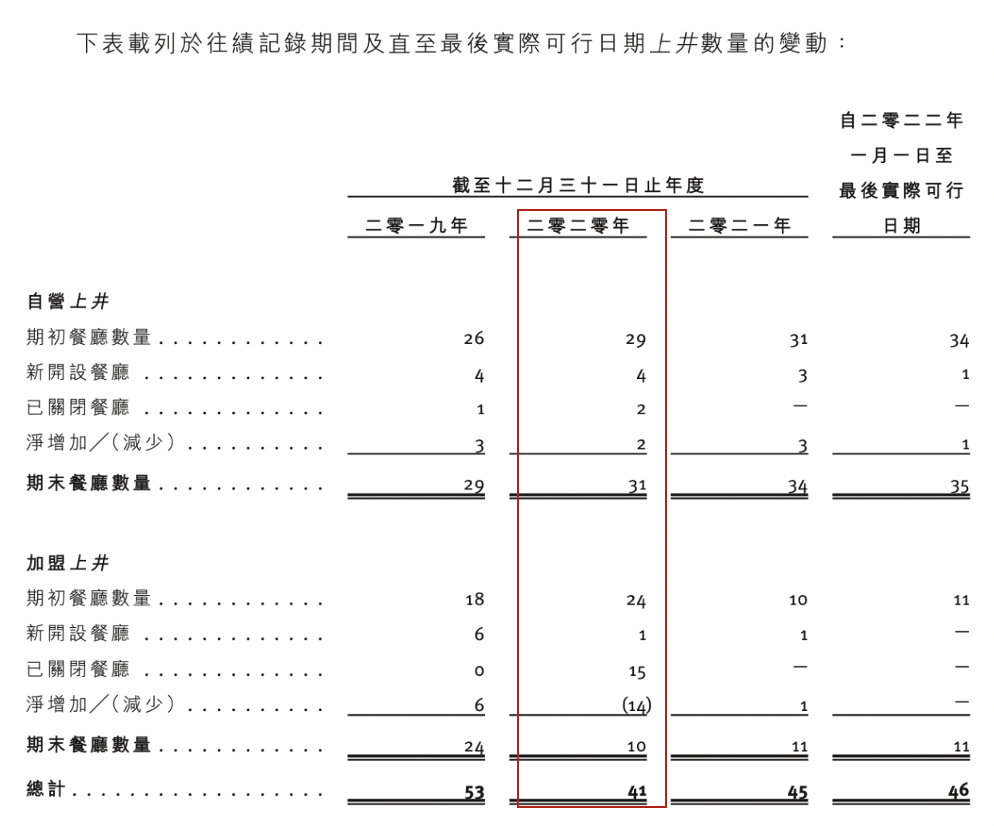

另外,疫情冲击也导致上井被迫关闭部分门店。其中2020年加盟店关停15家,净减少14家;自营店相应关闭2家,净增加2家。截至最后实际可行日期,上井在中国18个城市中现有47家门店,包括35家自营、11家加盟以及1家俩俩和牛。

为了缓解疫情对餐饮服务行业的影响,上井于2020年在上海吴中路的餐厅中尝试推出午餐定食外卖服务,并计划于今年上半年在餐厅内推出自热寿喜锅、牛肉酱拌面和烤河鳗,同时还在研发肉类调理包和酱料罐头产品,将零售业务发展成为收入增长的一大动力引擎。

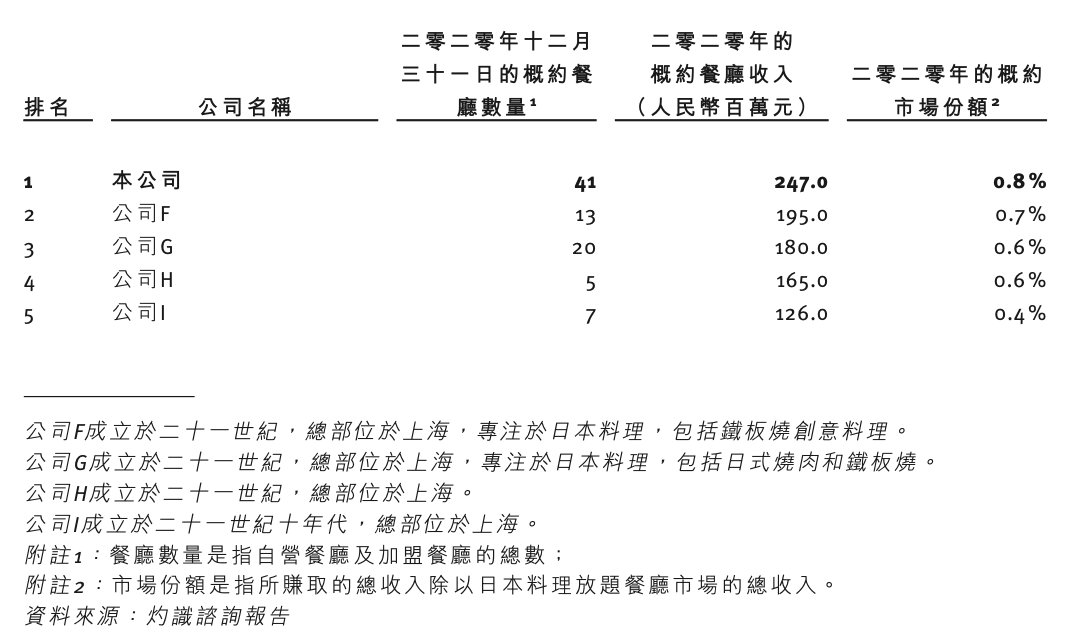

招股书显示,上井在中国日料放题餐厅市场中仍有一席地位。根据灼识咨询的报告,按2020年收入和餐厅数量计算,上井在中国日本料理放题餐厅市场中均位列第一名。

然而事实是,中国日本料理放题市场并不集中,上井的市占率仅为0.8%,并且后四家紧跟其后,“第一名”的位置能否站稳仍然是个问号。

据悉,日本料理餐厅可按点餐方式分为三类:日式单点餐厅、日式放题餐厅及其他日式餐厅(主要根据季节性食材提供套餐),其中日式放题餐厅又分为日本料理放题餐厅、锅物放题餐厅及其他日式放题餐厅。

然而在中国日料餐厅市场中,日本料理放题餐厅实属小众。根据灼识咨询的报告,2020年日本料理放题餐厅市场总收入达到人民币298亿元,按收入计算,其分别占中国日本料理餐厅市场的15.1%和日式放题餐厅市场的71.8%。

扎根西南、东北,人均消费整体下滑

上井自2004年在上海开设首家门店后,2010年又将门店拓展至东北和西南地区,2016年再进一步拓展至华北地区。

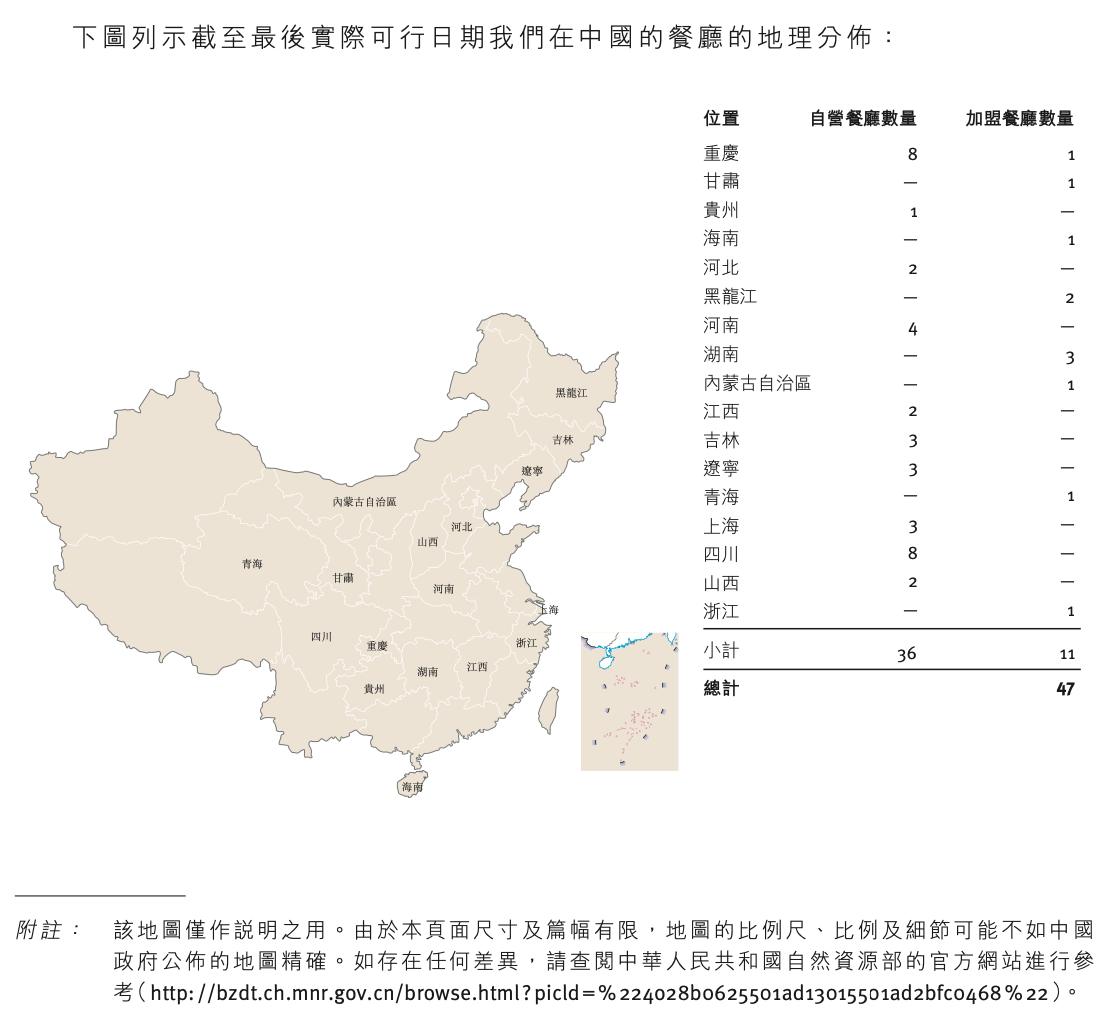

不同于重点布局一线城市的其他日料餐厅,上井则将门店扎根在新一线城市,尤以西南地区为主,截至最后实际可行日期,在47家门店中,重庆和四川共17家,占比达36.17%;而北上广深一线城市中,仅上海有3家门店。

招股书显示,报告期内上井西南及东北地区的餐厅收入分别为1.97亿元、1.59亿元和2.53亿元,占同期营业收入的比重分别为62%、65%及70%,呈明显的地域特征。

具体指标来看,报告期内上井顾客人均消费金额整体下滑,分别为305.8元 、275.8元及282.7元,2020年受疫情影响明显下滑,尽管2021年同比有所回升,但是较2019年仍然减少约23元。

与此同时,报告期内上井新一线城市的顾客人均消费也高于一线城市。新一线城市人均消费分别为311.1元、274元以及282.1元,而一线城市分别为258.1元、255.1元以及267.9元。

另外,报告期内上井的翻台率均不足1次/天。

上井解释称,对于自助餐厅而言,平均上座率「期内所服务的顾客总数/(期内同区餐厅营业天数X餐厅座位总数的乘积)」相比翻台率更能反映业绩盈利情况,报告期内公司平均上座率在60%/天上下浮动,可以理解为假如上井门店有100个餐厅座位总数,平均1天只能坐到约60个座位数。

招股书显示,上井餐厅的一般面积为500平方米至700平方米,平均可容纳约150名顾客,顾客的平均用餐时间在1.5小时到2小时之间。

此外2020年上井的存货周转天数为31天,而2019年为20天。

餐饮寒冬,上市能否破局?

受疫情影响的这两三年可谓餐饮寒冬,多家餐饮品牌经营业绩惨淡,出现翻台率下滑,门店被大量关闭甚至公司倒闭破产的情况。

例如,海底捞决定在2021年底前逐步关停300家左右客流量相对较低及经营业绩不如预期的海底捞门店,同时整体翻台率也由2019年的4.8次/天下滑至2020年的3.5次/天,再到2021年上半年的3次/天。

香颂资本董事沈萌曾对界面新闻记者表示,餐饮行业受到疫情不断小范围反弹和消费景气低迷双重压力,出现明显的分化周期,既有整体行业普遍的生存压力、又有不同企业存在不同程度的压力,所以对于相对领先的企业,在当下选择港股上市,一方面可以进行一定融资缓解资金压力,另一方面可以借助融资挤压竞争者的空间、扩张自己的份额。

类海底捞的餐饮名牌还有一定的抗风险的能力,许多资产体量较小的餐饮品牌只好将眼光转向资本市场,去年以来便出现餐饮企业扎堆港股IPO的局面。

相关港股分析人士曾对界面新闻记者表示,目前来看,港股的问题在于流动性不足,上市的公司越来越多,但市场上的钱没有那么多,叠加情绪差,餐饮企业上市估值会是巨大挑战。

展望未来,上井募资最主要的用途为在新一线、二线以及其他城市开店。2022年-2024年上井计划开设约19家、31家、32家餐厅,其中自营上井分别开设6家、8家及9家;俩俩和牛日式烧烤放题各年度5家;俩俩和牛寿喜锅放题分别开设8家、18家和18家。

但值得注意的是,俩俩和牛作为附属品牌于今年2月在上海首设,品牌定位于实惠好玩,目标客户群为年轻顾客尤其是千禧一代、Z世代,这也意味着在人均消费上或将低于上井。

此外,食品安全也是餐饮的生命红线。去年9月,上井同行一绪寿喜烧的苏州加盟店被曝出刺身回收再卖、澳洲和牛以次充好的问题。

评论