文|向善财经

据不完全统计显示,2021年婴童食品领域发生投融资事件近20起,其中窝小芽、米小芽和秋田满满等婴幼儿辅食品牌企业融资金额合计共超过15亿元。

从这组融资数据不难看出,婴幼儿辅食赛道似乎正在成为母婴行业新的市场风口。

那么,大批VC入局并看好的婴幼儿辅食赛道究竟存在着哪些市场机遇?同时又面临着哪些问题?这些都值得我们去探究一二。

辅食2.0时代,从感觉派走向专业派

在向善财经看来,婴幼儿辅食赛道之所以能在近年来崛起,关键在于国内辅食市场进入了2.0营养专业化时代。

事实上,国内婴幼儿辅食市场大致可以分为两个时代:

1.0粗糙自制的感觉派时代。主要分为两个阶段:一是在我国改革开放甚至更晚以前的很长一段时间里,受制于社会经济发展状况和科学文化认知水平,不少新手父母更多是在家中长辈经验感觉的指导下,在母乳和奶粉之外,适当地给婴幼儿喂食一些辅助性食物。

此时的辅食大多是以自制的米糊和稀饭等半流质食物为主,并没有过多考虑营养补充,其根本目的是为了锻炼宝宝的味觉感知和肠胃消化能力,使其肠胃能逐渐适应五谷杂粮等食物,为往后的断奶做铺垫。

但实际上,辅食的营养重要性并不亚于奶粉。有科学研究发现,母体能给婴幼儿的铁元素,一般只能维持三到四个月,但如果婴幼儿不能获得足量的铁元素,可能会出现缺铁性贫血。

所以,辅食作为接棒并搭档母乳或奶粉的婴幼儿的第二口粮,其营养成分含量对婴幼儿的成长健康同样关键。

二是在电视和互联网等信息媒体相对普及阶段,此时人们获取信息的途径有所变多,掌握的科学育儿知识在不断增加,部分城市地区的宝爸宝们已经逐渐认识到婴幼儿辅食阶段营养补充的重要性。

但随着三聚氰胺、瘦肉精和毒大米等事件的相继传出,国人对食品安全问题空前敏感,此时虽然部分用户已经有了辅食消费需求,但在这种情况下却不得不选择自制辅食。此时,不少宝爸宝妈们在网络媒体育儿经验的科普下自制出了果泥、蔬菜泥等婴幼儿辅食新品类。

不过值得注意的是,无论是米粥还是自制果泥等辅食,都很难确保其各项微量成分的达标,同时还有制作过程中无法避免的营养流失和食品卫生问题,这些宝爸宝妈们心知肚明的辅食隐忧在某种程度上也进一步催生着国内辅食消费市场向专业化、精细化的时代迈进。

2.0是营养精细化的专业派时代。该时代最显著的变化有两个:一是婴幼儿辅食营养的重要性得到越来越多年轻父母的认可;二是专业他制的婴幼儿辅食开始诞生并被市场消费者所接受。

而这一变化的时代背景是我国居民人均收入和受教育文化程度的不断提高,以及移动互联网流量时代的爆发,消费升级的东风吹进了婴幼儿辅食消费市场。

从需求端来看,所谓的消费升级本质上就是消费需求升级,简单来说就是原有的品牌和产品无法满足现在人们对美好品质生活的追求,而辅食消费升级的背后是母婴消费人群和消费理念的换挡迭代。

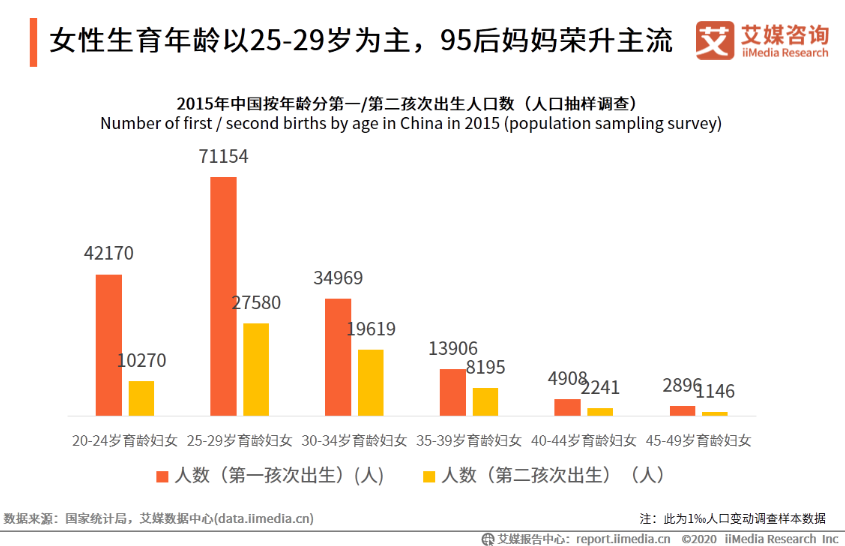

据艾媒咨询《2020年中国妈妈群体行为洞察报告》显示,年轻的90、95后正成为妈妈群体的主力军。

而这批年轻父母之所以愿意购买而非自制辅食,一方面是因为Z世代年轻群体虽然消费能力强但工作生活压力同样沉重,在这种情况下年轻新手父母们几乎没有过多的精力和时间去自制婴幼儿辅食;另一方面则是前边提到的自制辅食可能存在的诸多营养安全问题,导致90后年轻父母们更倾向于直接购买标准化且营养安全相对有保障的辅食产品。

从供给端来看,抛开亨氏、嘉宝和小皮等海外辅食大牌玩家不说,目前国内辅食市场上的玩家如窝小芽、秋天满满等新消费品牌崛起并发力的路径几乎都是在线上,营销宣传的重心也大多集中于各大直播间平台、抖快等长短视频平台,同时还有小红书、微博等综合类以及妈妈网、宝宝树等垂类内容社区。

这实际上正好符合Z世代年轻父母常规的消费路径,毕竟当代的一大年轻消费趋势正是消费用户更愿意去相信KOL网红以及测评机构达人,更容易在内容平台上被人种草安利。

当然,不可否认的是抖快和小红书等内容社区在带动专业辅食品牌发展的同时,在某种程度上也会刺激自制辅食市场的再发展。但值得注意的是,无论是自制辅食还是专业辅食品牌的内容传播都只会让婴幼儿辅食的重要性得到进一步普及,这是做大婴幼儿辅食市场的重要一环。

同时,自制辅食的存在其实就意味着国内婴幼儿辅食的市场用户教育不彻底,但随着宝爸宝妈们对婴幼儿辅食的重要性进一步了解,那么其对辅食专业营养的需求也会进一步放大,最终依然会反哺给这些新锐辅食品牌。

所以,从不规范的粗糙自制转向相对标准化的专业他制,从辅食营养不达标转向辅食科学均衡地补充营养是辅食2.0时代的消费大趋势,同时也可能是婴幼儿辅食赛道火热的根本原因。

蒙昧期的婴幼儿辅食赛道未老先衰?

据公开数据显示,2019年我国婴幼儿辅食消费市场规模达到404亿元,年复合增长率高达23%。预计未来我国婴幼儿辅食市场规模应在千亿以上。

仅从市场增长潜力方面来看,婴幼儿辅食领域似乎的确是个优质标的。但值得注意的是,目前国内婴幼儿辅食品牌企业却面临着两大难题:一是海外品牌占主导,国产辅食品牌势弱,且食品安全问题不断。

数据显示,在2019年上半年电商婴幼儿辅食销售排名TOP 10中,仅四家为国产品牌,而嘉宝、亨氏和小皮三个进口品牌则占据了前三的市场名额。

而国产品牌势弱的背后是食品安全和宣传营销方面的问题不断。

无独有偶,在第三方投诉网站上,不少消费者投诉称窝小芽辅食产品存在不明异物和活虫等质量安全问题。同时上榜的还有米小芽,如有消费者投诉称在米小芽母婴官方旗舰店购买的胚芽米中发现了小石子......

当然,上述的消费者投诉只能作为一方证据,不宜以偏概全来看待窝小芽、米小芽们,不过从他们的投诉和揭露也确实让我们看到了光鲜亮丽的新锐辅食品牌背后的另一面。

在2019年6月17日,上海九穗农业科技有限公司(天眼查APP显示其为米小芽母公司)因在“拼多多”平台内售卖“米小芽宝宝辅食蔬菜蝴蝶面120g/罐婴幼儿果蔬多彩营养面儿童面条”产品被当地监管部门予以处罚。

经上海市浦东新区市场监督管理局调查发现,该产品仅为普通预包装食品,非婴幼儿辅助食品。处罚事由还提及,“当事人为增加该商品被搜索的概率,提高商品销售量,在商品名称中加入‘婴幼儿’这一搜索关键词,使消费者误解该商品为婴幼儿辅助食品。”

除此之外,孩子王、宝宝馋了和秋田满满等国产辅食品牌都曾因产品质量安全和虚假营销宣传等问题而遭到投诉下架或处罚。

从上述分析不难发现,现在的婴幼儿辅食行业发展走向似乎与“后三聚氰胺时期”的婴幼儿奶粉行业颇为相似,而且就产品本身而言,婴幼儿辅食的生命周期几乎与奶粉相差不大。而俗话说他山之石可以攻玉,从国产奶粉再度崛起的历程中,是否可以找到婴幼儿辅食品牌企业的破局点?

在向善财经看来,可借鉴的有两点:

1、相关法律法规的出台,从外部规范企业品牌的发展。

事实上,国产奶粉崛起的关键就在于乳粉配方注册制的实施,让婴幼儿奶粉的生产和检验有了标准可依。

但由于婴幼儿辅食行业发展速度较快,而国家法律标准的制定往往具有滞后性,所以现在国家针对婴幼儿辅食的“配方”尚无明确标准。这就导致婴幼儿辅食“配方”杂乱,甚至还出现了普通预包装食品挂羊头卖狗肉的充当婴幼儿辅食,这也是不少品牌都存在虚假宣传的根本原因。

2、逐步摒弃代工生产模式,提高产品质量安全标准。关于窝小芽辅食内出现厕所飞虫事件,有业内人士表示,这或许与国产辅食品牌多采用代工生产模式有关。

乳业资深专家王丁棉表示,委托代工模式虽然能节省建设工厂的高额投入、加速企业扩张,但对供应链管理的要求更高;对企业来说,如果代工厂商在生产过程中未严格执行质量控制、生产和检测流程操作不当等,都会导致食品安全问题的发生,

事实上,当年三聚氰胺事件的爆发,正是因为国内奶企们未能掌握上游奶源供应链,因而才出现了“奶污染事件”。而现在飞鹤等国产奶粉品牌的崛起与反超,靠的就是从原料挑选,到生产运输全链路的严格把控。

从这个角度看,国产婴幼儿辅食品牌之所以难以实现对外资大牌的反超,代工生产模式或是真正的罪魁祸首。

二是市场教育尚未完成,而行业又陷入同质化泥潭。

有数据显示,现阶段我国婴幼儿辅食渗透率较低,仅为25%左右,而欧美国家已达到了80%的渗透率。这组数据对比,一方面说明我国婴幼儿辅食市场潜力大;另一方面也意味着我国辅食的市场教育尚未完成。

而雪上加霜的是,现在处于行业蒙昧期的辅食赛道又提前出现了产品同质化的问题。

由于辅食生产门槛低,且品牌大多采用代工生产模式,这就导致各大品牌的辅食产品不仅配方高度相似,就连包装、口味也大同小异。

如何找出品牌的差异化特色是国产辅食品牌的当务之急。

从目前来看,国产品牌英氏忆格从婴幼儿成长的不同阶段需要不同营养的认知理念中,以科学分阶为原则,提炼出了“辅食5阶精准喂养体系”,进而实现了品牌的出圈。

而窝小芽则是首创出“1357”婴童均衡膳食新理念,也就是全面覆盖1日3餐、5大类食物、7天不重样新的科学喂养方式。

从英氏和窝小芽的品牌出圈过程不难看出,在国家标准尚未明确之时,借着全新的辅食概念和有科学支撑的辅食标准未尝不是品牌企业快速出圈的捷径。

只是,当国标颁布后,没有产品力做支撑的辅食品牌企业,仅靠玩概念又能吸引到多少用户的青睐?国产婴幼儿辅食行业的未来究竟会走向何方?这一切或许都将由时间来见证。

评论