文 | 公司研究室地产组 曲奇

迟迟没有上市的万物云,终于在万科2021年业绩会次日,向港交所提交了招股书。显然,当下港股市场已处于融资低谷期,万物云却开始逆行。

万物云此次上市,被万科内部形容为“孩子长大了”。郁亮曾说过,“要等到万物云成为城市服务商才会上市”,朱保全也说过,万物云要成为物业“第一云”。但从万物云的收入结构来看,无论是“城市服务商”还是“云概念”占比都不高,万物云仍然是一家偏向传统物业的公司。

01 名不副实的“城市服务商”

4月1日,万科董事会主席郁亮向股东道歉的第二天,万物云就向港交所递交了招股书,正式启动IPO。对于物业公司上市这一问题,过去的万科一直都是扭扭捏捏、不情不愿的。

在2019年9月的沟通会上,郁亮曾说过,“如果万科物业以一个传统物业公司的模式上市,我是一定不会同意的。一定要等到万科物业成为城市服务商,区别于传统的物业公司,才会让其上市。”

郁亮的话说完没多久,就迎来了2020年物业公司的上市大年。当年,融创服务、华润万象生活、恒大物业等18家物企在港股上市。

面对物管行业的上市潮,万科还是很沉得住气,IPO迟迟没有动静。不过,2020年10月,万科将“万科物业”改名“万物云”,物业属性降低,科技属性增强。改名是上市的前奏,不过,万物云启动上市是在2021年末。

2021年11月,万科召开2021年第一次临时股东大会,核心内容就与万物云分拆上市相关。股东会上,郁亮表示,“中国多一家或少一家物业上市公司其实无所谓,但如果以城市服务商的战略定位出现,这意义是非凡的。万物云选择在这个时候分拆上市,是考虑到今天它已经成为一个城市服务商,而不是一个传统物业服务商。”

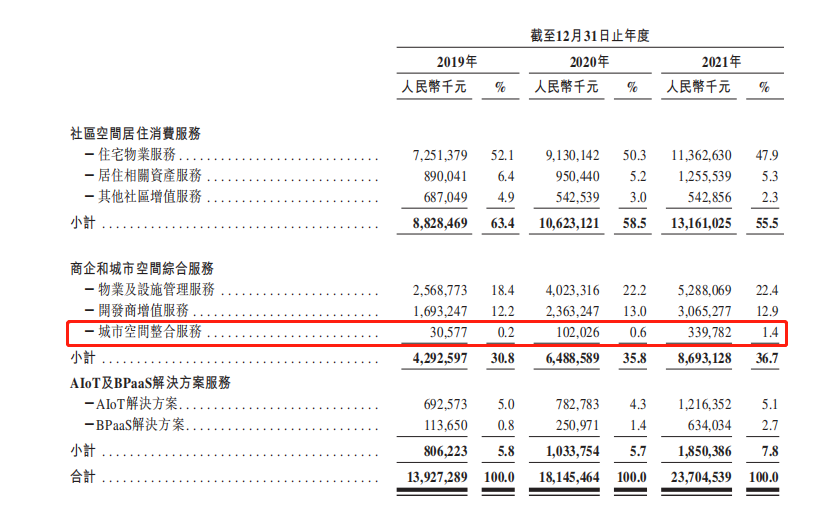

不过,根据万物云的招股书,2021年,万物云收入237.1亿,其中社区空间居住消费服务、商企和城市空间综合服务、AIoT及BPaaS解决方案服务分别为131.6亿、86.93亿、18.5亿,占比分别为55.5%、36.7%、7.8%。

2021年末,郁亮曾说过,万物云在“城市服务商”方面已呈现良好发展势头,不像初始只有珠海横琴一个项目,目前已经有40个项目,增长特别迅速,业务已经逐步成熟。但从具体的数据来看,万科的城市服务商标签更像是自己硬贴上去的。

如果将商企和城市空间综合服务分开来看,2021年,万物云来自城市空间服务的收入仅为3.4亿,占比1.4%。从目前的营收结构来看,万物云主要还是以传统的社区物业为主,城市空间业务甚至是所有细分业务中占比最低的一项。

02 研发投入低如何打造云概念?

除了城市服务商的标签外,万物云想打造的标签便是云概念。万物云CEO朱保全曾说过,“物业是我们最早的初心业务,云是我们期望的未来。”并希望把万物云打造成“平台型企业”,成为物管行业的“第一朵云”。

2019年到2021年,万物云收入分别为139.3亿、181.5亿、237.1亿,其中,云服务收入分别为8.1亿,10.3亿、18.5亿,占比分别为5.8%、5.7%、7.8%。从收入占比来看,万物云的“云服务”标签比“城市服务商”标签更重一些。

朱保全曾表示,要把万物云打造成物业圈的“贝壳找房”,但尴尬的是,万物云的研发投入与贝壳相差较多。

2019年到2021年,万物云研发投入分别为2.0亿、2.5亿、3.7亿,占总收入的比重不超过2%。而2021年,贝壳收入为808亿,研发投入为32亿,占总收入的比重接近4%,是万物云的两倍。如果从绝对研发金额对比,贝壳更是万物云的9倍之多。

目前,万物云仍然是一个偏传统的物业公司,但其毛利率却较同行低了许多。2019年到2021年,万物云毛利率分别为17.7%、18.5%、17.0%。

根据观点指数研究院数据,2021年50家物业服务企业毛利率平均值为27.96%。行业内排名第一的碧桂园服务,2019年到2021年的毛利率分别为31.7%、34.0%、30.7%,显著高于万物云。

对此,朱保全解释称,“从已上市的物业公司情况来看,大概分为两个阵营,一类是在15%左右,一类是在30%左右。万物云毛利率在15%左右,从分析师的报告来看,认为15%左右是一个合理区间。”

朱保全还以“民生行业,信任关系远比毛利率更加重要”为由,对毛利率低做辩解。然而,万科总是说的“好听”,最终的结果却无法令人满意。

比如,郁亮成为万科掌门人后,喊出了“白银时代”“活下去”“管理红利”等口号。但万科2021年的归母净利润只有225亿,同比下降46%,比中金的预测还要低。万科净利润大幅下滑的原因之一便是,公司一边高喊“活下去”,一边面对市场的上涨追高买地,对市场的判断过于乐观,导致毛利率、净利润出现大幅下滑。

至于万物云,是真的以民生为重,还是自身原因无法提升毛利率,恐怕还需要多观察一段时间。

03 万物云能如愿获得合理估值?

最让外界感到困惑的是,万物云选择的上市节点,不在行业风口期上市,反而在低谷期上市。

郁亮曾回应过这一问题,“从内部来看,我觉得过高的估值有可能会对员工心态造成一个不切实际的预期。估值相对理性的话,反而更有利于员工、业务的成长。”

对于万物云的上市决定,万科将其形容为“孩子长大了”。郁亮解释称,“孩子长大,胃口变大了,家里不够吃了,所以需要独立去发展。如果还放在万科内部,独立融资的机会都没有。父母应该鼓励孩子长大成人。”

在万科宣布拟分拆万物云拟赴港上市后,博裕资本便将万物云7.6%股权转给瑞轩、睿达第三有限公司、珠海达丰,对价69.96亿;58集团CEO姚劲波向海南云胜转让2.14%的股权,对价19.91亿。

按2021年末的减持价格估算,万物云估值约为920亿元人民币,约合1130亿港元。目前港股已上市的物业公司中,碧桂园服务市值约1300亿港元,排在第二的华润万象生活市值约900亿港元,再之后便是中海物业、保利物业,市值均不到350亿港元。

尽管万物云仅排在碧桂园服务之后,但要知道碧桂园服务市值最高曾到2800亿港元,如今已经“腰斩”。如果以碧桂园服务和物业行业整体作为参照,万物云显然错过了高估值时期。

对此,朱保全称,“家长不会因为外面的天气好坏来做出决定,唯一考虑是儿子是不是成人了,需要通过引入国内外的机构投资者,来进一步提高万物云的综合实力,不会以捕捉资本市场的窗口为主要考虑因素。”

郁亮和万科一直给外界一种谨慎、保守的形象,但2021年的财报公布后,不难看出,过去几年的万科是说一套做一套,知行不一的代表。而这一次,万物云坚持不在市场高点进行IPO融资,是为了企业更好发展,还是为了给自己找面子?

郁亮说过,在一个理性的资本市场中,才能给真正优秀的企业一个适当的定价。

但市场通常都是非理性的,就如同万科也难以抵挡楼市上涨的行情去高价抢地一样,万物云恐怕也难以获得一个合理的估值。

评论