记者|张乔遇

近日,北京燕东微电子股份有限公司(简称:燕东微)向科创板递交招股书获受理。

此轮冲击科创板,公司计划募集40亿元,其中30亿元用于基于成套国产装备的特色工艺12吋集成电路生产线项目;其余10亿元用于补充现金流。

一方面,报告期(2019年至2021年)燕东微经营活动产生的现金流量净额分别为4.71亿元、3.88亿元和4.42亿元,经营运转良好。另一方面,燕东微实际控制人也是公司前五大客户之一,关联交易频繁且存在多次关联担保和资金拆借。

报告期,燕东微左手通过抵押8英寸集成电路生产线相关设备及在建工程等获得8亿元长期借款,右手大额募资布局12吋集成电路生产线项目,能如愿吗?

大客户也是实控人

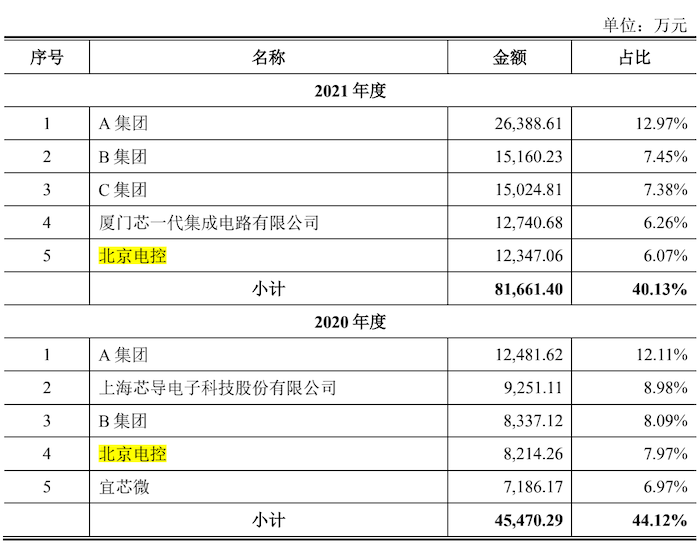

招股书显示,北京电控(包括销往其下属公司收入)位列2019年至2021年燕东微的前五大客户之中,分别作为燕东微的第一大、第四大和第五大客户,销售商品金额分别为1.26亿元8214.26万元和1.23亿元。

值得注意的是,截至招股书签署日,北京电控直接持有燕东微41.26%的股份,并通过一致行动人电控产投、京东方创投、电子城以及联芯一号等十家员工持股平台、盐城高投合计控制公司60.23%的股份,系燕东微的实际控制人和控股股东。

据悉,北京电控控制的其他二级企业共计22家,包括京东方科技集团股份有限公司、北方华创科技集团股份有限公司、电控产投等,这22家企业直接或间接控制的企业也属于燕东微的关联方。

报告期燕东微购买商品,接受劳务发生的关联交易金额分别为8588.28万元、1.72亿元和2.78亿元,主要来自北京电控关联公司,其中来自北方华创的采购设备占比分别为85.94%、98.26%和97.12%。

另值得注意的是,2018年燕东微四次向北京电控拆入资金合计2.45亿元。

此外,燕东微还存在与控股股东、实控人北京电控共同投资公司的情形,共同投资公司微新相微(合肥新相微电子有限公司)及电子IC设计服务公司。新相微于2019年12月1日起不再纳入合并报表。

对此,公司表示系因与新相微的战略协同性降低,基于彼此在战略安排上的沟通签署《一致行动解除协议》,2019年12月1日起,已签署的《一致行动协议》权利义务终止。解除后燕东微丧失对其控制权。

由于2019年12月1日起新相微拥有的技术未作为公司核心技术,收入也并未作为公司核心技术产品收入。2019年燕东微核心技术收入占主营业务收入的比例为70.95%,较2020年87.78%、2021年95.10%的比例较低。

招股书显示,报告期,燕东微与新相微不存在业务或资金往来。值得注意的是,燕东微主营业务收入中的其他业务金额在2019年度金额较大,为1.86亿元,主要来源于新相微集成电路设计收入。

2019年1月24日,新相微作为担保方向燕东微提供2000万美元的担保,担保至2020年1月23日。

长期借款暴增2倍

除了进行资金拆入和关联方担保贷款外,公司2021年长期借款暴增2倍,从2020年的5.28亿元增至2021年的10.60亿元。

经梳理,燕东微长期借款的暴涨与公司主营业务息息相关。

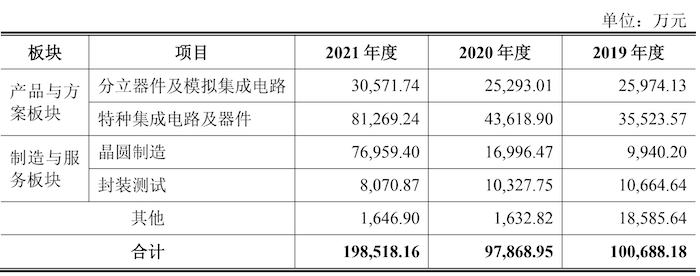

燕东微是一家集合芯片设计、晶圆制造和封装测试为一体的半导体企业,旗下业务可分为产品与方案板块、制造与服务板块及部分其他业务。

其中,产品与方案板块包括分立器件及模拟集成电路、特种集成电路器件;制造与服务板块又包括晶圆制造和封装测试。

2019年至2021年,公司营业收入分别为10.41亿元、10.30亿元和20.35亿元,三年营收年复合增长率为39.77%。2021年公司晶圆制造收入同比大增352.94%,特种集成电路及器件收入同比增长86.47%。

晶圆制造收入大幅上升得益于燕东微6英寸生产线产能的逐步释放,以及2020年8英生产线的投产。截至2021年12月,燕东微6英寸晶圆制造产能超6万片/月,8英寸晶圆制造产能为5万片/月。

燕东微表示,出于8英寸集成电路生产线建设的资金需求,燕东微向国家开发银行北京市分行申请相关借款,该贷款为保证借款,借款期限为5年。截至2021年该项借款余额为2.30亿元。

此外,燕东微还向北京银行股份有限公司酒仙桥支行申请固定资产投资相关借款,并以8英寸生产线相关土地使用权、在建工程及设备作为抵押,利率为央行LPR下浮28.9个基点,借款期限为15年,截至2021年该项借款余额为8亿元。

报告期,燕东微扣非后归母净利润分别为-1.16亿元、-3309.04万元和3.85亿元,2021年刚实现扭亏。招股书显示,报告期燕东微及其子公司履行完毕或正在履行的金额在5000万元以上的施工合同均与8英寸集成电路产业化有关,合同金额共计11.69亿元,

总体来看,8英寸集成电路生产线投资金额大、建设周期较长。目前,和报告期士兰微、华润微、扬杰科技、华虹半导体平均总资产周转率0.42、0.44和0.46比起来,燕东微的总资产周转率分别为0.17、0.15和0.20,大幅低于同行业可比上市公司。

封测业务尚未盈利

毛利率上,报告期各期燕东微主营业务的毛利率分别为21.68%、28.66%和40.98%,毛利率逐渐提高。

但报告期燕东微的封装测试业务却尚未盈利。2019年,公司封装测试业务毛利率为-24.41%,2020年回升至-8.41%,2021年处置FC封测设备后,燕东微封测业务毛利率再次下滑至-19.92%。

对此,公司表示一方面是由于封装测试业务产线报告期内未完全达产、单位成本较高。另一方面,2020年燕东微毛利率较高的FC封测业务贡献较大,但2021年受市场环境影响,燕东微不再从事FC封测业务,当期因处置FC封测设备,公司获得固定资产处置利得5724.41万元。

另作为2019年、2020年燕东微前五大供应商之一的甬矽电子自身也存在不小风险。该公司闯关科创板时曾因侵犯技术成果和商业秘密在上市前遭长电科技举报。

据甬矽电子招股书披露,甬矽电子大量核心技术人员及高级管理人员系长电科技离职人员,共计766人,占公司员工总数的34.4%。虽然最后甬矽电子首发顺利过会,但天眼查显示关于该侵权案件,长电科技(SZ600584)仍在追诉中。

目前,燕东微正在履行与甬矽电子的金额在5000万元以上的采购框架协议。

评论