文|向善财经

曾经有段子调侃,A股的科技有两种,一种是酱香型科技,另一种是浓香型科技。这倒也不假,从产业角度来看,白酒从前端研发、酿造,到原料、生产、渠道以及消费都在国内完成,至少没有被外国卡脖子。

而且,白酒股的优势显而易见,各项指标都如投资人梦想的一般。以贵州茅台为例,销售毛利率近90%,销售净利率近50%,RO基本在30%左右,费用很少,也不需要太多研发投入,让很多高端、次高端白酒股票成为了消费类基金的压舱石。

但是,近年来也不乏白酒行业已经走向夕阳产业的论调,例子也给出不少。比如,作为2021年的关键词,酱酒热正逐渐褪去;作为白酒行业“价值之锚”的茅台,股价已经从去年的高点2600左右跌倒了将近1800。

不可否认,白酒行业拐点已至,但下一步往哪儿走?仍然是一个问题。

染酱热潮的底层逻辑

作为中国特有的传统消费品,白酒在我国酒精及饮料酒行业中占据着极其重要的地位,以不算太高的市场份额占据了大多数的收入和利润。自1952年第一届名酒评选拉开白酒时代的消费帷幕,在多年发展的历史沉浮中,行业的水也变得越来越深。

即便在白酒行业中,不同层次的白酒也表现出不同的商业逻辑。如中低端白酒,消费对象主要是中低收入群体,消费目的以自饮为主,受白酒高酒精度带来的成瘾性驱动,更符合快消品的底层逻辑。对于高端白酒,消费目的以宴请送礼为主,喝的人未必买,买的人未必喝,更像是一种社交货币。

近两年,消费者对健康观念越来越重视,再加上消费升级的趋势,消费者越来越趋向于“少喝酒、喝好酒”。从行业来看,明显的变化趋势是高端白酒的提升成为白酒行业发展的主要推动力。

据中国酒业协会理事长宋书玉透露,2021年全年,白酒产业规模以上企业产量完成716万千升,同比下降0.6%;销售收入6033亿元,增长18.6%;利润总额1702亿元,增长33%。

从数据来看,白酒产量在2016年见顶之后,已经连续五年处于下跌的状态。需求决定供给,相对应的是,2017年-2020年,白酒市场需求经历了四连降,分别下降12%、27%、10%和6%,2021年上半年才升了13%。

魔幻的是,在酱酒热潮下,近两年的白酒市场几乎被产能扩张的声音所淹没。外界也存在大量染酱现象,自2020年以来,就有娃哈哈、融创中国、北京首农食品集团、修正药业、来伊份、众兴菌业等众多业外势力跨界染酱。

据浙商证券相关研报,在2020年,酱酒凭借占全行业8%的产能,实现了在全行业26%的收入占比及40%的利润占比。某种程度上,酱酒代表了金字塔尖部分的白酒高端市场,酱酒热表面看是某种香型热,实质上更是高端白酒热。

“高端”二字在白酒行业其实是一个非常主观的判断,主要靠人为打造。在这里,不得不思考一个问题,为何是酱香酒代表高端白酒引领热潮?却不是浓香热、清香热?表面上很好解释:茅台的品牌引领以及对酱香酒的价格支撑。

如果追根溯源的话,其实更应该从生产的源头来思考:

对于浓香型白酒,有“千年酒窖万年糟”的说法,进击高端有一个限制:那就是窖池。泸州老窖的国窖1573,意思就是指始建于明朝万历年间(公元1573年)的国宝窖池。新窖池需要慢慢养,至少30年以上才能生产出一般的高端酒,新入局者显然没有这个耐心。

另外,浓香型白酒讲究优酒率,有“掐头去尾,看花摘酒”的说法。浓香的最高优酒率约25%,这一部分可以做高端酒,其他的只能做中低端。五粮液当初杂乱的品牌线以及各种贴牌酒,对五粮液的高端品牌形象带来极大冲击,其中一部分原因就是因为要消化中低端产能,这对于想要入局高端白酒的企业来说显然是一个不小的弊端。

对于清香型白酒来说,问题在于缺乏产能壁垒,无法带来“稀缺性”。清香型白酒出酒率高,同样一吨酒,清香酒耗费的粮食更少,代表品牌汾酒曾因产能优势获得“汾老大”的称号,如今优势却成为了清香型白酒品牌进击高端白酒的劣势。

高端白酒的尽头在哪?

本质上,近年来高端白酒的崛起和潮鞋、潮玩以及NFT头像等产品并没有太大的区别。观念较传统的人喜欢批判年轻人炒鞋、炒盲盒是收智商税,但却没有意识到,越来越高端的传统消费品白酒,生产成本相比溢价越来越不显眼。

现代消费主义下,消费欲望的形成已经不单单是生理层面的因素所决定,更涉及到社交、文化等复杂因素。白酒行业结构向高端化冲击,更不能简单地以高酒精度带来的成瘾性所判断,更应该考量高端白酒的社交货币属性。

经过以上分析,现在问题更加具体:高端化白酒走到头了吗?

从宏观层面来看,白酒同样受经济环境影响。比如业内的一个指标,人均月收入买茅台瓶数。从2000年到2020年之间,总体在3到4瓶,进入2020年之后,这个数字已经降到了2瓶以下。茅台相当于白酒价格的天花板,再加上国内经济增速放缓,以及疫情常态化,未来白酒提价的空间或许有限。

另外,酱酒热实际上从2019年就已有迹象。在资本的裹挟下,2021年达到高潮。可以发现,虽然酱酒产能扩建已有不少动作,但2021年整体产量仍然是下降。

一方面,酱酒产能本身占比较小;另一方面,从酱酒生产模式来看,目前的酱酒热现象,或许几年之后才会起到更多的作用。高端酱酒讲究陈储以及不同年份老酒之间的勾兑,新生产的酒不能直接作为成品酒,目前的酱酒热下的产能扩建将在四五年之后显现更大的效果。当市场上酱酒过多陷入内卷时,也有可能对酱酒价格产生负面影响。

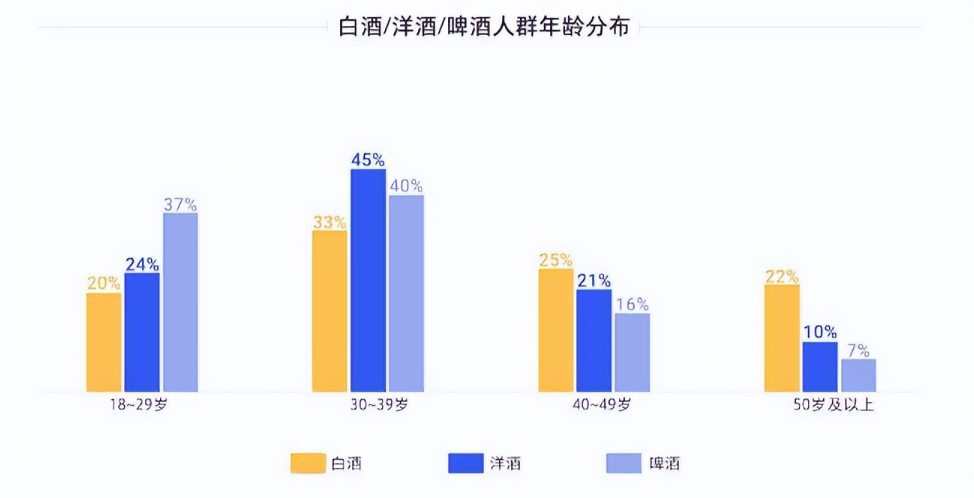

从消费者角度来看,白酒似乎没有俘获年轻人的心。腾讯营销洞察《2021白酒行业数字营销洞察白皮书》显示,年轻群体对白酒的接受程度普遍较低。同时,其标签指出,该群体购买白酒主要用于长辈共饮、投资、送礼等。

在商业模式上,白酒仍然是一门好生意。但相对于新能源汽车等新兴产业的崛起,白酒产业级的机会已经很少,未来主要受业绩驱动,而且必然会越来越卷。因此,有些资金已经撤离。

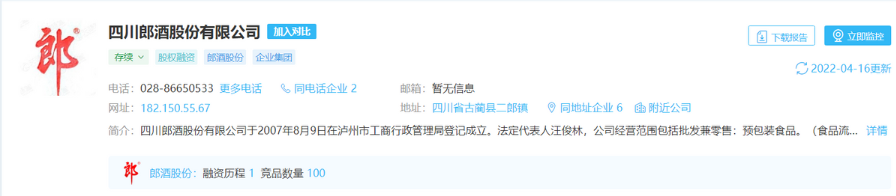

实际上,未来白酒行情影响最大的或许是郎酒等还未上市却想要上市的白酒企业。早在2007年,郎酒就计划上市,据天眼查专业版APP显示,在2007年郎酒还成立了四川郎酒股份有限公司,不过至今仍未成功。

在去年6月11日郎酒股份更新首次公开发行股票招股书申报稿,上市进程再次开启,结果被证监会53连问堵在门外。而接下来的IPO之路可能会更难走。

目前白酒企业一个比较明显的问题是太过于自信,眼界高,对于未来预期偏向乐观。

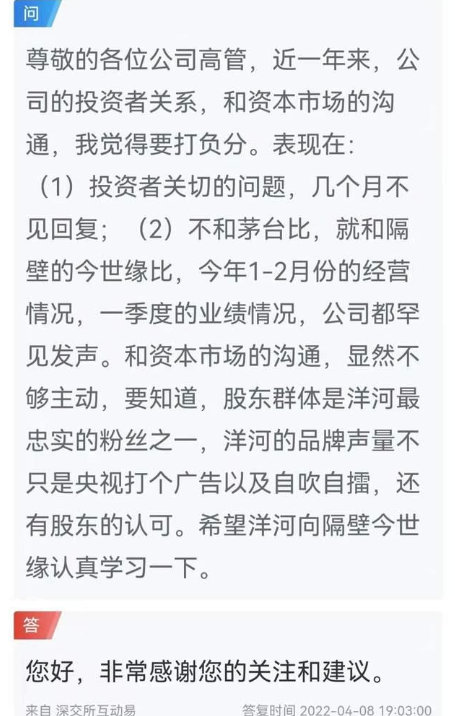

比如洋河,在互动易上,有投资者发帖称要给公司高管打负分。他的理由一是认为洋河股份对于投资者关切的问题几个月不见回复;二是和资本市场的沟通不够主动。

对于年轻消费者的态度上,茅台原董事长季克良曾表示,年轻人不喝茅台酒,那是还没到时候, 20 多岁还在玩,小孩子不懂事,不晓得需要好酒喝。相信这也代表了大多数中国白酒企业的心声。

虽然白酒企业也有探索适合年轻消费者的白酒品类和营销策略,但大多反响平平。比如在2019年,茅台推出了Umeet·蓝莓精酿,即以“轻饮酒品”为定位,但年轻消费群体似乎并不买账。

不过,领导换代潮的来临也带来了白酒企业变革的契机。2021年8月,贵州茅台公告丁雄军接替高卫东成为贵州茅台集团和上市公司董事长;2021年12月山西汾酒正式宣告公司董事长更迭,60岁的李秋喜到龄退休,该职务由袁清茂接任;2月12日,宿迁市人民政府网宣布杨卫国接替李民富出任洋河集团董事长。

4月12日晚,剑南春发布重大人事变动和新管理团队任命,集团董事长乔天明不再兼任公司总经理职务,由其子乔愚接班并同时出任剑南春集团副董事长,主持公司全面工作。

需要注意的是,剑南春也并未上市。过去数年,集团董事长乔天明多次被相关部门带走调查。有业内人士表示,“剑南春近10年可谓命运多舛,失去了最好的发展机会”。

如今在更加年轻的领导下,白酒企业们步子应该会迈得更大,会为行业带来怎样的变局,我们拭目以待。

评论