记者 | 胡颖君

4月27日,德勤发布《中国银行业2021年发展回顾及2022年展望》报告。报告显示,截至2021年末,商业银行资产总额达到人民币288.6万亿元,同比增长8.6%,增速回落至个位数,金融体系内的资产扩张恢复到较低水平。

此外,不良贷款余额人民币2.8万亿元,不良贷款率1.73%,较2020末下降0.11个百分点,信贷资产质量保持稳定。银行业为实体经济复苏和发展提供了坚实有效的支持,其中人民币贷款新增近20万亿元,制造业中期贷款余额和科研技术贷款同比增长近30%,而绿色信贷和普惠型小微企业贷款的增长率也分别达到21%和25%。

德勤中国金融服务业副主管合伙人杨勃表示:“国内多项政策引导银行支持实体经济复苏,贷款投放和投资规模持续增长,推动了整体利息收入的增加,商业银行2021年营收增长平稳,合计46,071亿元,整体增幅为8.75%。此外,各类资产管理需求上升,商业银行持续加大投入力度,理财、托管、投行等非传统中间业务的发展共同推动中间业务收入增加。”

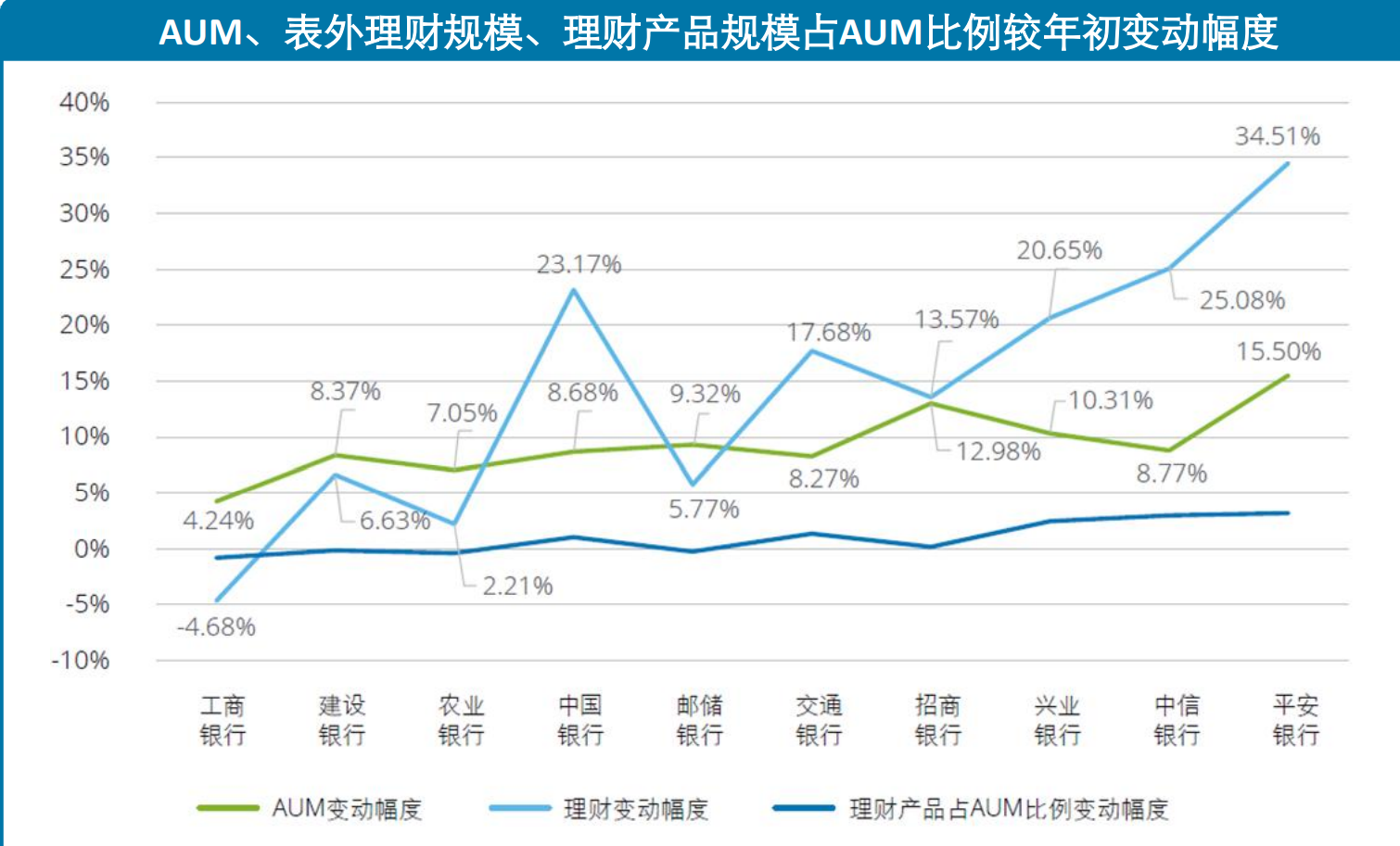

2021年是资管新规过渡期收官之年,各家银行以监管要求为指引,净值化转型加快推进,各大商业银行除个案外,理财业务整改基本完成,预期收益率产品逐步退出,净值型产品成为市场主力。为推进理财业务整改完成,各家商业银行采取了多种方式有序推进,并于2021年报中披露了净值化转型的进度及途径,主要包括资产回表、市场化转让、理财产品承接等方式。报告显示, 2021年末,10家商业银行理财产品规模合计人民币17.88万亿元,增幅11%。平均净值化率为 90.42%,较2020年末的57.15%较大增幅。

值得注意的是,国有六大行除中国银行外,理财产品规模增幅均低于存款增幅,“存款立行”的经营理念未发生根本性的转变。报告显示,从AUM 结构来看,国有大型银行的存款占比均值为89.99%,理财占比均值为10.01%,存款占有绝对优势地位。就存款和理财产品的相对结构而言,国有大型商业银行的理财业务规模占比明显偏低,而所有股份制银行的理财业务规模占AUM的比例均值为26.05%。其中招商银行表外理财占比最高为30.31%。

银行业整体AUM增速保持稳定,但理财增速差别较大。报告显示,2021年末,10家银行的AUM平均增幅为9.35%。其中6家国有大型商业 银行AUM平均增幅为7.66%,4家股份制银行AUM平均增幅为11.89%。客户存款增幅略低于整体AUM增幅,平均增幅为7.49%。而10家银行的理财规模变动幅度差别较大:其中工商银行的理财规模下降4.68%;平安银行理财规模增长显著,增幅为34.51%;中信银行、中国银行和兴业银行均实现了超过20%的增长。

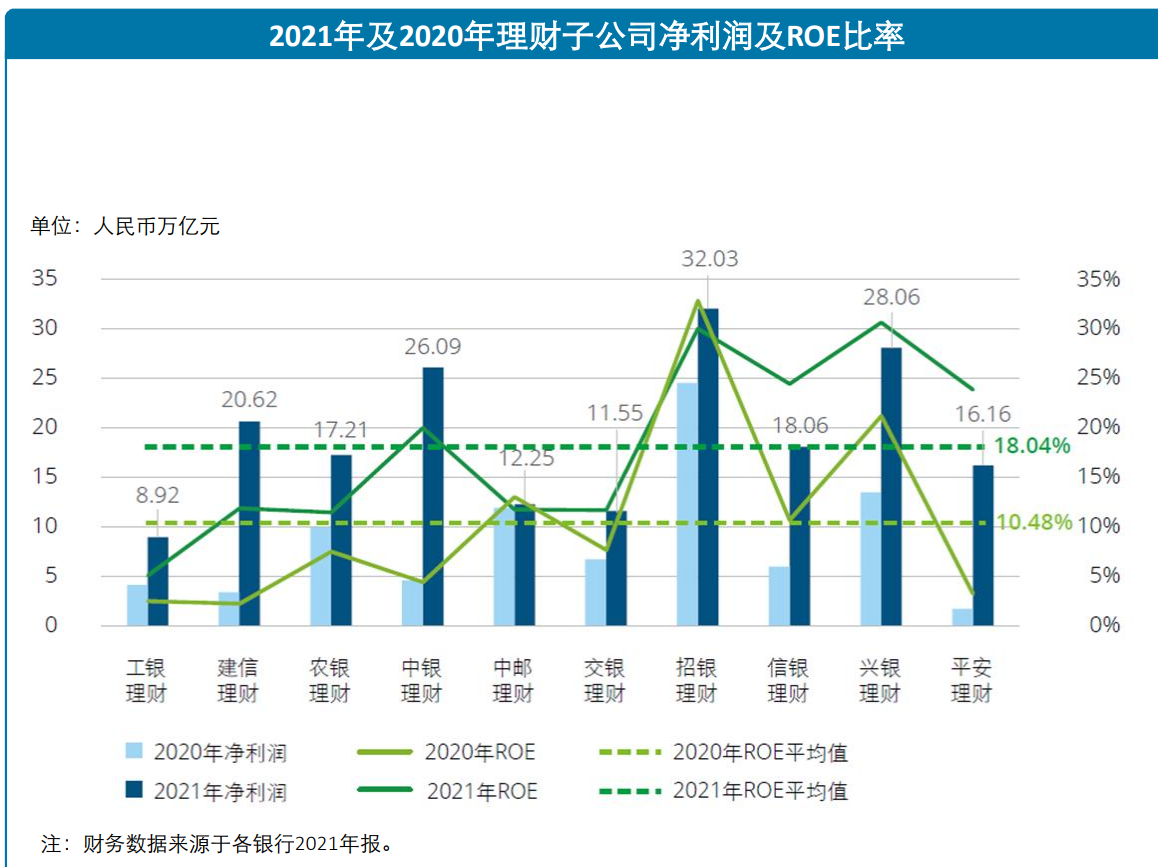

2021年,理财子公司净利润较2020年有不同幅度的增长,但是部分理财子公司ROE较2020年有不同程度的增幅或者下降。理财子公司净利润的增长主要体现在产品规模的层次上,源于“量” 的增加,量的迅速增长主要为承接母行产品及依托母行原有的分销渠道。但是部分理财子公司的ROE已经存在增幅较小或者增速缓慢的走势,后续如何持续保持理财子持续盈利及ROE的增长,理财子公司需要审视自身的经营理念、内部架构、公司运营及风险管理等方面,逐步在 “信贷文化”和“投资文化”之间平衡。

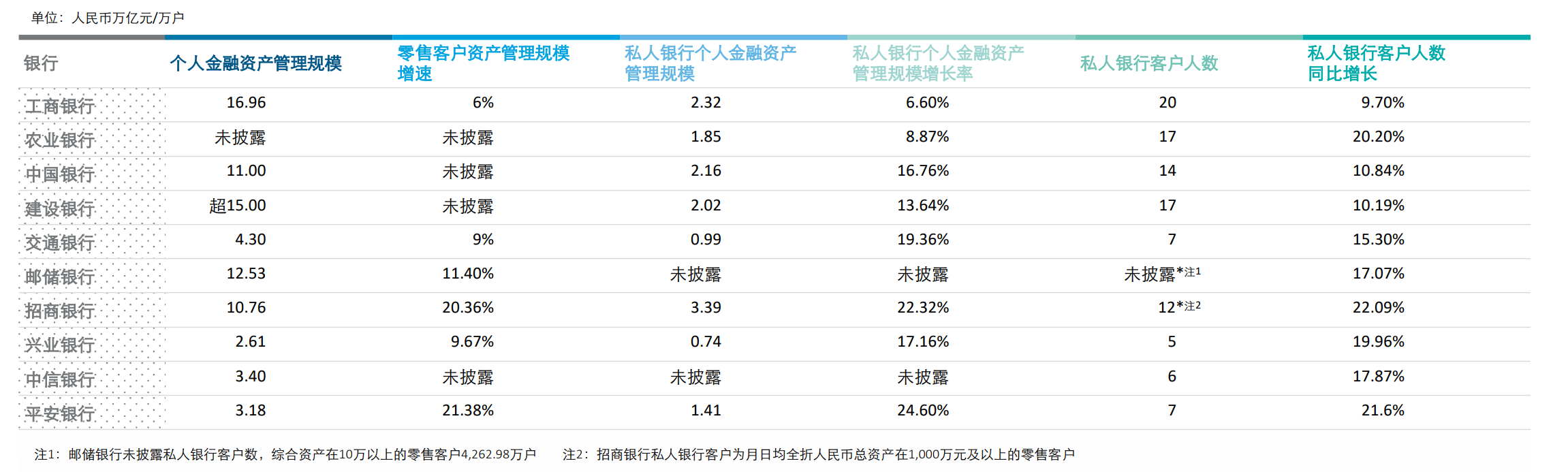

财富管理方面,国有大行零售客户资产管理规模具有较为明显的领先优势,整体AUM增速保持稳定。截至2021年末,工商银行零售客户资产规模总额高达16.96万亿元;邮储银行零售客户资产总规模突破12万亿元,达到12.53万亿元。 建设银行则是在年报中披露,2021年末个人客户金融资产超15万亿元。从增速来看,工商银行AUM年增长0.96万亿元,同比增长6%;邮储银行AUM年增长1.28万亿元,同比增长11.4%。

股份制商业银行在寻求业务发展新驱动的同时,以财富管理为核心的零售业务增长后劲正在被释放。其中,招商银行个人客户资产总规模达到10.76万亿元,领跑股份制商业银行,位居第一,同比增长20.36%。而平安 银行零售客户资产规模为3.18万亿元,虽位居第二,但同比增速超过招商银行,达到21.38%。中信银行和兴业银行零售客户资产规模均超过2万亿元,分别为3.4万亿元、2.61万亿元,兴业银行同比增长为9.67%,增长动力强劲。

各家银行年报披露的私人银行数据也均显示出明显增长趋势,其中招商银行私人银行规模最大,达3.39万亿,也是唯一一家突破3万亿的银行,且同比增幅为22.32%,同时招商银行对于私人银行客户的门槛为1,000万元 以上,户均总资产达到2,780.43万元,远高于其他银行。

除招商银行外,工、农、中、建四大行AUM均在前列,可见四大行在私人银行领域的基础牢固。平安银行是近年来私行发展的“黑马”,同比增长24.06%,相较于2020年及2019年同比增长达到55%和60%,增速有所放缓,但仍是增长最快的银行,可见私行业务在其零售板块的地位举足轻重。

评论